Carnes en 2025: mayor producción, consumo y valor exportado

En la presente nota se analiza la evolución reciente del complejo cárnico argentino, considerando los sectores bovino, aviar y porcino. Se hace foco en la producción, el consumo, el comercio exterior y los cambios recientes en el marco normativo.

Sector Bovino

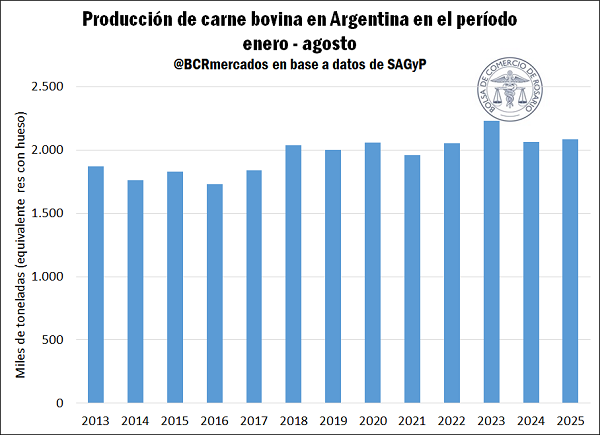

La producción de carne bovina se mantuvo en niveles elevados en los primeros ocho meses del año. Entre enero y agosto, se produjeron casi 2,1 millones de toneladas (equivalente res con hueso). Este registro es el segundo más alto desde el año 2010, solo superado en dicho período por la producción del año 2023, de faena acelerada por la sequía. El nivel producido, en tanto, está en línea con el promedio de los últimos cinco años para el mismo período, apenas un 0,5% por encima.

Para lograr este nivel de producción, se faenaron en el período considerado 9 millones de cabezas, a un peso promedio de 231 kg por res. Esto constituye un dato positivo, dado que el peso promedio por cabeza faenada en los últimos cinco años, para el mismo período, fue de 228 kg. Es decir, hubo una ganancia de productividad promedio de 3 kg por animal, o bien, del 1,3% en comparación con el promedio. Si se analizan los datos con una frecuencia mensual, es posible observar que, en agosto de 2025, el último mes con datos, el peso promedio de la res faenada ascendió a 234 kg., siendo el mayor registro desde septiembre de 2022.

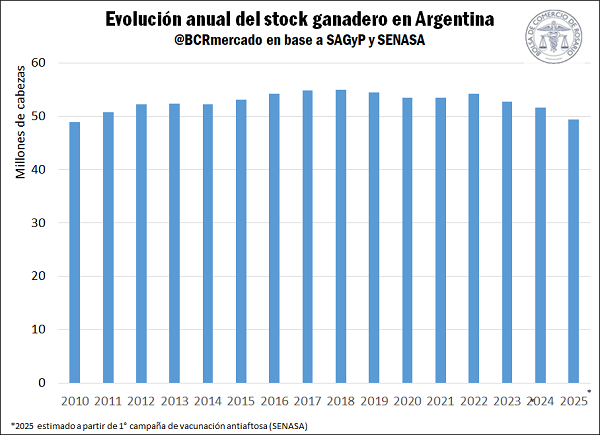

Como explicaba Rosgan en su informe de hace dos semanas, la mejora de la productividad es una condición necesaria para avanzar en la reconstrucción del stock ganadero. En dicho informe se detallaron las dificultades que los cambios normativos recientes podrían generar en la profundización de este sendero de expansión productiva. Cabe recordar que, de acuerdo con los datos del SENASA de la primera campaña de vacunación contra la aftosa, el rodeo se encontraría en torno a los 49,4 millones de cabezas. Si se contrasta esta información con los datos de existencias anuales de SAGyP, se observa que éste es el menor registro desde fines de 2010, cuando se contabilizaban 48,8 millones de bovinos. Debe tenerse en cuenta que ambas fuentes no son estrictamente comparables —la cifra de la campaña de vacunación puede ser inferior al stock total—, aunque la comparación sirve como una aproximación útil para dimensionar la evolución del rodeo.

Por el lado de la demanda, el consumo aparente se recupera luego de haber tenido un débil desempeño en el año 2024, como resultado de la recesión que golpeó al país hasta el primer trimestre de dicho año y la pérdida del poder adquisitivo resultante de las altas tasas de inflación. En 2025, con un nivel de actividad económica que, de acuerdo con CICEc, en agosto presentó una tasa de crecimiento del 2,0% interanual, el consumo de carne vacuna se encuentra por encima del del año previo. Entre enero y agosto, el consumo aparente de 2025 asciende a cerca de 1,6 millones de toneladas (eq. res con hueso), presentando un aumento del 7% con respecto al mismo período del año anterior y ubicándose también un 2% por encima del promedio de los últimos cinco años.

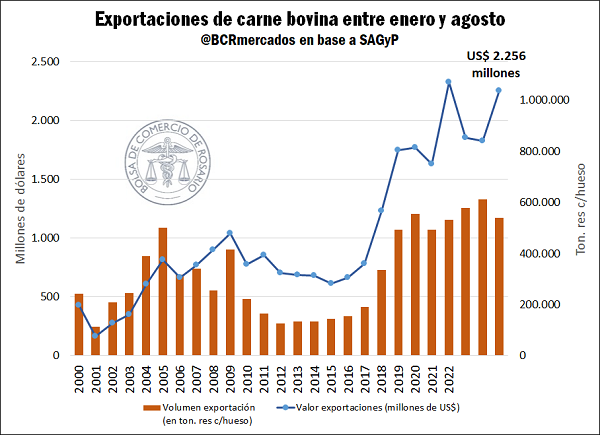

Por el lado de las exportaciones, al volcarse un mayor volumen de producción al mercado interno, la cantidad de carne despachada al exterior en el período enero-agosto fue inferior a la del año previo. Con 539.000 toneladas, retrocede un 12% interanual y se ubica un 3% por debajo del promedio de los últimos cinco años para el mismo lapso. Sin embargo, la gran fortaleza de la demanda a nivel internacional ha dado un gran impulso a los precios en 2025, siendo el fuerte recorte productivo de los Estados Unidos uno de los principales drivers alcistas, ya que el país norteamericano cuenta con existencias bovinas en niveles históricamente bajos.

Gracias a ello, y a una demanda pujante también por parte de la Unión Europea, el valor exportado crece, a pesar de la caída en volumen, por un incremento de precios que promedia el 40% interanual para todo el período. En los primeros ocho meses de 2025, las exportaciones de carne vacuna se valuaron en US$ 2.256 millones, creciendo un 24% interanual y un 20% respecto al promedio de los últimos cinco años.

Sector aviar

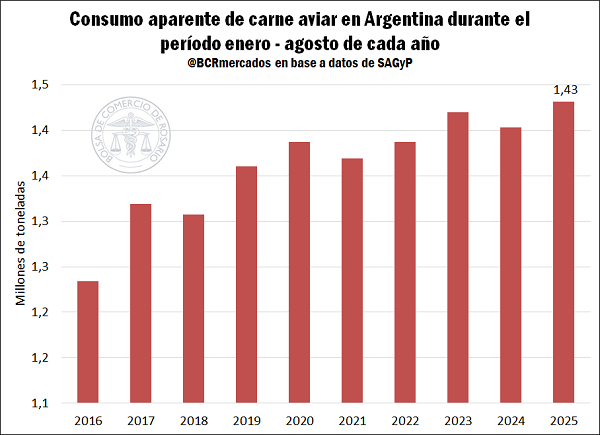

Un aspecto muy destacado en los primeros ocho meses del año ha sido el incremento en el consumo de carne de pollo. Entre enero y agosto, el consumo aparente ascendió a 1,4 millones de toneladas, lo que representa un aumento del 2% interanual y una mejora del 3% con respecto al promedio de los últimos cinco años. Este es el registro más elevado en la serie de SAGyP, que inicia en el año 2016. Es decir, el consumo de pollo en los ocho primeros meses del año es el más elevado en, al menos, los últimos 10 años.

Por otra parte, la producción también se mantiene en torno a los niveles más elevados de la serie. Entre enero y agosto, se produjeron en Argentina 1,5 millones de toneladas de carne aviar, esto es un 0,5% por encima del año previo y un 0,3% superior al promedio de los últimos cinco años. El nivel de producción es prácticamente idéntico al de 2022, que fue el récord histórico.

En el frente externo, este año se destaca el fuerte crecimiento de las importaciones de carne aviar proveniente de Brasil. El mes de agosto de 2025 fue un récord mensual de importaciones, tanto en volumen (4.360 t) como en valor (US$ 11,6 millones). En el acumulado enero-agosto, se registran importaciones de carne de pollo por 44.000 toneladas, el máximo nivel registrado para dicho período. Esto representa un crecimiento interanual del 680% y del 333% en comparación con el promedio de cinco años. Brasil es el primer exportador mundial de carne aviar, y el tercer mayor productor del planeta. En el año 2025, de acuerdo con el USDA, su producción ascendería a 15,2 Mt y sus exportaciones totales a 5,1 Mt; ambos récords históricos para dicho país.

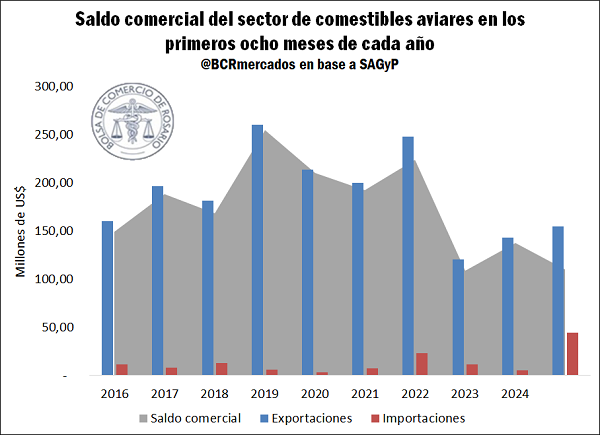

En tanto, las exportaciones también se mantuvieron sólidas, creciendo por segundo año consecutivo luego de tocar un mínimo relativo en 2023, cuando se habían interrumpido los despachos a China. La reapertura de este mercado en marzo del corriente ha sido fundamental para dinamizar los despachos de carne avícola. Entre enero y agosto de 2025, se registraron exportaciones por 112.000 t, por un valor de US$ 155 M, siendo el gigante asiático el principal comprador de estos productos (representando aproximadamente el 28% del total exportado, de acuerdo con datos de INDEC).

Como las importaciones en el período considerado crecieron más que proporcionalmente en comparación con las exportaciones, la balanza comercial viene manifestando un deterioro: arroja un superávit de US$ 110 millones, lo que refleja una caída del 20% interanual, y del 37% en comparación con el promedio de los últimos cinco años.

Decreto 685/2025

Un aspecto relevante para las exportaciones del complejo de carne bovina y aviar es la publicación del Decreto 685/625. Mediante el mismo, publicado el 22 de septiembre de 2025 en el Boletín Oficial, se decretó una alícuota de derechos de exportación (DEX) del 0% para una serie de productos de los complejos de carnes animales, vigente hasta el 31 de octubre de 2025 inclusive.

Se estipuló que quienes exporten dichas mercaderías deberán liquidar al menos el 90% de las divisas en un plazo de hasta tres días hábiles luego de oficializado el permiso de embarque correspondiente.

En cuanto a las posiciones arancelarias (NCM), la medida afecta a todas que están incluidas dentro del código 0201 (Carne de animales de la especie bovina, fresca o refrigerada) y 0202 (Carne de animales de la especie bovina congelada), 0206 (Despojos de la especie bovina, refrigerados y congelados) y 0210 (Carne bovina), y otras categorías dentro de los NCM 0504 (tripas), 1502 (grasa), 1601 y 1602 (preparaciones), 2301 (harinas y despojos), en el caso del complejo bovino, y para el complejo aviar, se trata principalmente de una eliminación de DEX en los nomencladores bajo el código 0207 (Carne y despojos comestibles, frescos refrigerados o congelados). Siendo estas las posiciones más relevantes para los alcances del presente informe, pero pudiendo encontrarse un anexo con todos los nomencladores alcanzados en el boletín oficial.

Sector porcino

Entre enero y agosto de 2025, el complejo porcino faenó 5,5 miillones de cabezas y se produjeron más de 526.000 toneladas res con hueso. Como se ha mencionado en varias ediciones del informativo semanal, la producción porcina viene creciendo de manera ininterrumpida desde el año 2011 y, con los datos provisorios, 2025 parecería encaminarse hacia el decimoquinto año consecutivo de crecimiento.

En paralelo, el consumo aparente alcanzó un máximo de 573.000 toneladas en el período considerado, marcando un crecimiento interanual del 8,5% y consolidando aún más al cerdo como la tercera fuente de proteína animal.

Recuperación del consumo per cápita total de carnes

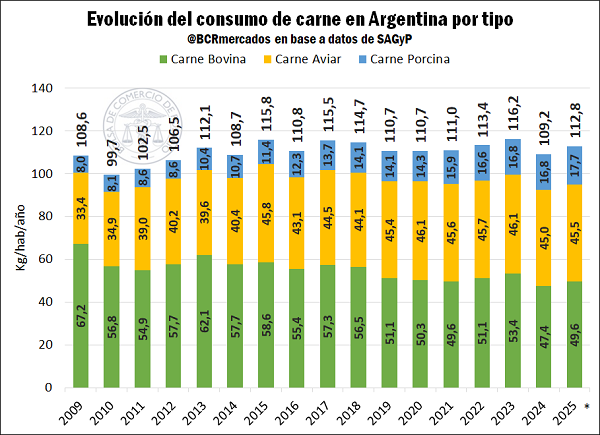

Con la recuperación en los tres tipos de proteína animal considerados, el consumo per cápita se estima para el año 2025 en 49,6 kg de carne bovina, 45,5 kg de carne aviar y 17,7 kg de carne porcina. De esta manera, el consumo total de carnes rondaría los 113 kg por habitante en 2025, recuperándose un 3% interanual y realineándose con el promedio de los últimos años.

Oferta y Demanda proyectada

Índice de contenidos

- Las exportaciones de maíz se desaceleran en septiembre

- La producción de girasol 2025/26 podría ser la más alta en 26 años, con una calidad que le brinda competitividad al sector

- La comercialización de biodiesel a bajos niveles en lo que va del año

- Dinámica de la faena: ¿Cambio estructural o ajuste coyuntural?

- Análisis de la evolución reciente de los agregados monetarios en Argentina

- Medio Oriente: una relevante región para el comercio exterior argentino