Una vez más el maíz fue el producto estrella de la semana en la plaza local, con los exportadores negociando activamente sobre el grano y manteniendo la tendencia alcista en los ofrecimientos realizados, viéndose favorecidos por una leve caída del valor del peso frente a la divisa norteamericana y un comportamiento estable del cultivo en el mercado externo a pesar de la alta volatilidad que mostraron las commodities no agrícolas y las plazas accionarias.

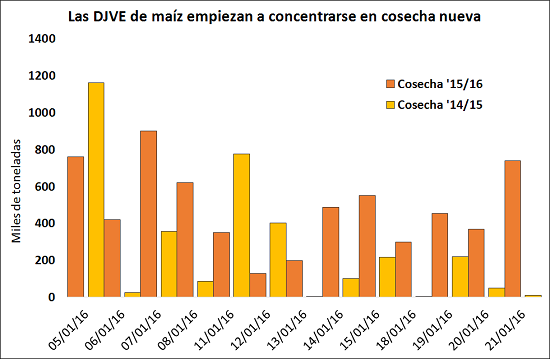

Los exportadores continúan mostrando un buen ritmo tanto en el registro de ventas al exterior como en la adquisición del grano. Las compras de maíz de cosecha 14/15 registradas por el Ministerio de Agricultura para la semana hasta el 13/01/2016 totalizaron unas increíbles 770 mil toneladas, el volumen más alto registrado para dicha campaña desde diciembre del 2014, cuando la misma aún representaba cosecha nueva. Por otra parte, como se puede ver en el gráfico de tapa, las emisiones de DJVE para este cultivo - las cuales ahora nos permiten conocer a qué temporada pertenece el grano a vender - empiezan a concentrarse sobre la mercadería que se cosechará este año, mostrando un correlato con el mayor interés de los operadores del mercado por negociar sobre dicha base.

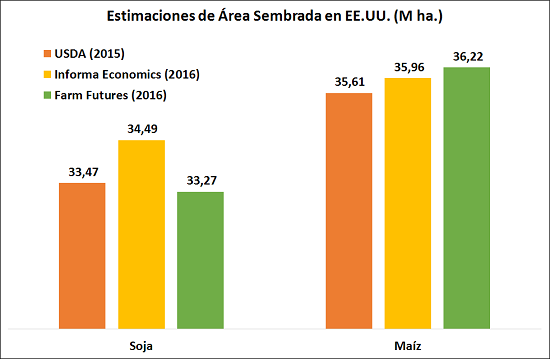

A nivel internacional empiezan a surgir muchas interrogantes con respecto a qué traerá este 2016 para el maíz. Ya pasada la mitad de la ventana entre la última cosecha y el comienzo de la siembra de cultivos de primavera y verano en el hemisferio norte, empiezan a surgir las primeras estimaciones y relevamientos respecto a la asignación de los terrenos a los diferentes productos en los Estados Unidos, sin existir consenso respecto al futuro. La revista Farm Futures prevé una mayor preferencia por la implantación de maíz frente a la soja citando como razón para ello mejores perspectivas por parte de los agricultores relevados de que el primero alcance niveles de precio que permitan obtener márgenes positivos. Sin embargo, la opinión no es generalizada. Si bien Informa Economics también apunta a una mayor área de maíz, ello no resultaría en un recorte en la implantación de soja. (Ver gráfico) Para poner estos valores en perspectiva, recordemos que el Ministerio de Agroindustria recientemente elevó sus estimaciones para el área sembrada con maíz a 5,69 millones de hectáreas, arguyendo la mejora en los márgenes para el sector.

Sin embargo, el escenario difícilmente apunta a una mejora considerable en los precios a nivel internacional. Existieron momentos durante la semana en los cuales el interrogante yacía en qué lograba sostener los valores en medio de un notable derrotero del petróleo y datos de la Administración de Información Energética norteamericana muestre inventarios de etanol en los EE.UU. por un total de 21,94 millones de toneladas, casi un máximo de cuatro años. Habrá que seguir atentos en medio de este escenario de volatilidad y gran incertidumbre.

Oferta y Demanda proyectada

Índice de contenidos

- La Importación temporaria de soja en Argentina y la capacidad de molienda en Paraguay

- ¿Por qué caen los mercados accionarios en el mundo? Países emergentes, China y petróleo

- La política monetaria argentina se suma al inflation targeting

- La fortaleza del mercado local de soja continúa achicando la brecha con Chicago

- Trigo: Menor interés fuera de nichos de calidad

- En el MERVAL, el viernes se recuperó la sonrisa…