¿Por qué caen los mercados accionarios en el mundo? Países emergentes, China y petróleo

Síntesis: Debido a la caída que vienen mostrando los principales índices accionarios en el mundo en esta nota trataremos de comentar brevemente algunas de las explicaciones que han surgido acerca de las causas de este fenómeno. Surgen entonces las siguientes:

a) la pobre performance de las economías emergentes y recientemente industrializadas, entre ellas Brasil, Rusia y China;

b) la reestructuración de la economía china, fuerte compradora de materias primas, que está pasando de un modelo de crecimiento basado en colosales volúmenes de inversión en sectores industriales y construcción con fuertes exportaciones a otro modelo más fundado en una mayor participación de los sectores terciarios (servicios) con fuerte crecimiento en el consumo de su gran mercado interno.

c) La caída en el precio del petróleo y la menor demanda de los países industrializados.

Sin embargo se ven "algunas cuestiones importantes". No todo es tan negro. La demanda de commodities de China, afortunadamente para Argentina, no en está en un estricto retroceso. Las importaciones de soja mostraron un alza interanual superior al 15% en el período Enero-Noviembre de 2015, mientras que las de petróleo crudo se incrementaron en alrededor de un 8,7% durante el mismo período. Lo que sí es negro para Argentina es que con la baja del barril, muchos proyectos de inversión petroleros han dejado de ser rentables (particularmente los de shale oil como los de Vaca Muerta en Argentina), pero un valor del barril de crudo Brent de u$s 20 mantiene la viabilidad para seguir extrayendo crudo en casi un 20% de las reservas disponibles, las cuales se encuentran ubicadas en Medio Oriente en manos de la OPEP. La pretendida vuelta de Irán al mercado de exportación no favorece a un alza en los precios del crudo. Recordemos que este escenario bajista en los precios del petróleo, impulsa a la baja a las cotizaciones del biodiesel y bioetanol, y por correlación, a la soja y al maíz; insumos básicos de estas industrias. En consecuencia, el panorama no parece ser alentador para países como Argentina, fuerte productor y exportador de soja, maíz y biocombustibles.

Desarrollo de la nota:

Debido a la caída que vienen mostrando los principales índices accionarios en el mundo desde Agosto de 2015 y en lo que va del actual año, trataremos de comentar brevemente algunas de las explicaciones que han surgido acerca de las causas de este fenómeno generalizado de bajas y derrumbes en las cotizaciones accionarias. Evaluaremos algunos argumentos que se han utilizado para explicar este proceso, los cuales venían siendo comentados en los dos informativos semanales anteriores.

Pobre performance de economías emergentes y recientemente industrializadas.

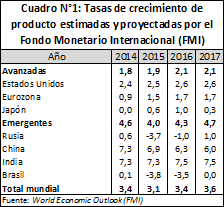

La tendencia hacia un marcado declive en las tasas de crecimiento en los países en desarrollo y recientemente industrializados no resulta una novedad; aunque por primera vez desde la crisis subprime en el 2008, algunas de las principales economías de este grupo habrían entrado en recesión en 2015, situación que podría continuar hasta entrado el 2017 de acuerdo a las últimas previsiones del FMI. En tal sentido, el organismo recortó considerablemente las perspectivas de crecimiento para Brasil tras el empeoramiento de su situación institucional. Se puede ver claramente este hecho en el cuadro N°1. Lo mismo podemos decir para el caso de Rusia y, en menor medida, para China.

Estos países emergentes comparten un obstáculo estructural aparentemente insalvable: la transformación que actualmente atraviesa la economía de China. Existe consenso entre la prensa financiera que el Gigante Asiático, tras mostrar tasas de crecimiento cercanas a los dos dígitos de manera sostenida durante el período 2003-2011, atraviesa una sensible reestructuración (rebalancing) pasando de un modelo de crecimiento basado en colosales volúmenes de inversión en sectores industriales y construcción con fuertes exportaciones a otro modelo más fundado en una mayor participación de los sectores terciarios (servicios) con fuerte crecimiento en el consumo de su gran mercado interno. Este nuevo modelo de crecimiento busca recortar la brecha entre el producto per cápita chino y el ingreso promedio de los hogares de ese país.

Pero dicho ajuste y cambio de modelo trae sus costos. Los últimos datos oficiales muestran la menor tasa de crecimiento anual de su PBI en 25 años (6,9% en el 2015), la cual si bien es respetable y envidiaría cualquier país del planeta, muestra un sensible retroceso respecto a la década pasada. Por otra parte existe cierta renuencia a tomar como ciertas y precisas a las estadísticas oficiales del gobierno chino, ya que no se sabe -en qué medida- las mismas reflejan adecuadamente la situación actual en ese país.

Colapso del valor del petróleo

Por otra parte, el crudo continuó quebrando nuevas barreras a la baja durante esta semana, sin señales de que dicha tendencia haya finalizado. Muchas empresas del sector petrolero mundial ya habían empezado a recortar gastos durante el 2015 pero la oferta de crudo continuó en alza, con los inventarios norteamericanos manteniéndose cerca de récords históricos desde noviembre del año pasado de acuerdo a datos de la Administración de Información Energética de aquel país. Un análisis publicado recientemente por el CME Group plantea que, al menos en los EE.UU., ello se debió en parte al hecho de que muchas de las empresas se encontraban endeudadas, a la vez que encontraban conveniente seguir explotando sus pozos más redituables gracias a los avances tecnológicos que les permiten hacerlo de forma más eficiente. Progresivamente, el gasto de capital y las inversiones en el sector fue recortándose, lo que actuaría como factor limitante a la oferta de petróleo en el mediano plazo, pero no en el corto plazo.

A pesar de que muchos desarrollos y proyectos de inversión petroleros hayan dejado de ser rentables (particularmente los de shale oil como los de Vaca Muerta en Argentina), un valor del barril de crudo Brent de u$s 20 mantiene la viabilidad para seguir extrayendo crudo en casi un 20% de las reservas disponibles, de acuerdo a The Economist . Prácticamente la totalidad de estos yacimientos que mantienen su rentabilidad a pesar de la baja de precios del barril, se encuentran ubicados en Medio Oriente en manos de la Organización de Países Exportadores de Petróleo. La pretendida vuelta de Irán al mercado de exportación que comentásemos la semana pasada en este informativo, ciertamente no favorece a un alza en los precios del crudo. Recordemos que Irán tiene más del 13% de las reservas de la OPEP de acuerdo a datos de la organización. De no mediar un grave conflicto geopolítico, la oferta de petróleo no apunta ni ayuda a una salida del actual escenario de precios bajos.

Tal vez la mayor incógnita yace en la situación de las economías industriales, muchas de las cuales no han impulsado al alza a la demanda de petróleo a pesar de la fuerte caída del precio del barril. Algunos también adjudican este fenómeno de baja demanda a las altas temperaturas medias que se registraron a lo largo del 2015. Por otra parte, a pesar del bajo escenario de tasas de interés y la caída del desempleo tanto en Estados Unidos como Europa Occidental, la lenta evolución de los salarios en esas naciones no permite un incremento sensible del consumo minorista, a la vez que se han alcanzado notables avances en una mayor eficiencia en el uso de combustibles fósiles.

Recordemos que este escenario bajista en los precios del petróleo, impulsa a la baja a las cotizaciones del biodiesel y bioetanol, y por correlación, a la soja y al maíz; insumos básicos de estas industrias. En consecuencia, el panorama no parece ser alentador para países como Argentina, fuerte productor y exportador de soja, maíz y biocombustibles.

Oferta y Demanda proyectada

Índice de contenidos

- La Importación temporaria de soja en Argentina y la capacidad de molienda en Paraguay

- La política monetaria argentina se suma al inflation targeting

- La fortaleza del mercado local de soja continúa achicando la brecha con Chicago

- La preferencia por el maíz: ¿se contagia al mercado externo?

- Trigo: Menor interés fuera de nichos de calidad

- En el MERVAL, el viernes se recuperó la sonrisa…