La Importación temporaria de soja en Argentina y la capacidad de molienda en Paraguay

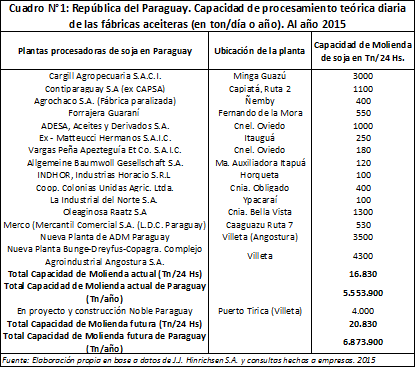

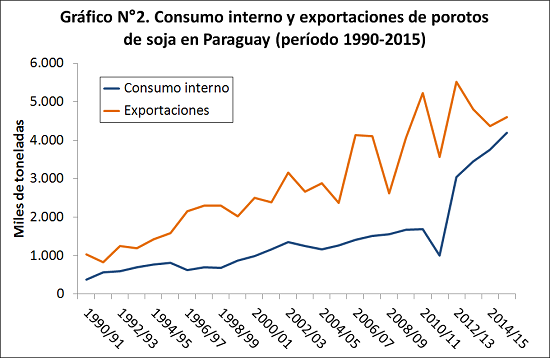

Síntesis : El Gobierno Nacional eliminó esta semana la obligatoriedad de estar inscripto y habilitado en el Registro de Operadores de soja autorizados (ROSA) para participar en el régimen de importación temporaria de soja para procesamiento industrial. Antes de la implementación de este sistema restrictivo, se realizaban importaciones de poroto de soja que habitualmente llegaban a las fábricas del Gran Rosario desde Bolivia y Paraguay para transformarla en harina y aceite de soja y biodiesel. Argentina se beneficiaba hace algunos años con la mayor proteína que tenía el poroto de soja paraguayo, lo cual nos permitía obtener una harina de mejor calidad. Pero desde la implementación del ROSA, se desaceleraron fuertemente las importaciones por este sistema como puede verse en el Gráfico N°1. La implementación de este nocivo sistema para nuestro país trajo como consecuencia un fuerte crecimiento de la capacidad de molienda de Paraguay como puede verse en esta nota. Entre 2007 y 2009 se adquirían 10,7 M tn por este sistema, a razón de 820.000 tn por año; para luego caer la importación a niveles irrisorios. Paraguay era el origen de la materia prima en el 90% de los casos. Lamentablemente para el complejo industrial argentino, el reciente crecimiento de la industria aceitera en Paraguay limitará en el futuro el volumen disponible del grano paraguayo para abastecer el crushing de nuestro país, en momentos donde nuestra industria nacional opera con una fuerte capacidad ociosa por falta de mercadería.

Desarrollo de la nota:

Dos resoluciones de los ministerios de Producción y Hacienda y Finanzas Públicas de la Nación resolvieron a comienzos de esta semana eliminar el requerimiento de estar inscripto y habilitado en el ROSA (Registro de Operadores de Soja Autorizados) para poder participar del régimen de importación temporaria para procesamiento industrial. Dicha exigencia se había creado en el año 2012 cuando se restableció el sistema derogado en 2009. Pero desde el 2012 y al existir diferendos entre las empresas del sector con la AFIP (en su mayoría derivados de la denominada "Ley Martinez Raymonda" relativa al tema derechos de exportación) su vigencia no tuvo ningún impacto en la actividad de las plantas argentinas durante los últimos años. No hubo prácticamente operaciones de importación de soja desde Paraguay o Bolivia en los últimos tiempos. La normativa publicada el lunes en el Boletín Oficial dispuso que "cuando el producto resultante a exportar sea aceite de soja, harina o pellets de soja, no se requerirá la inscripción en el ROSA" y encarga a AFIP la fijación de los valores de importación a deducir para la determinación de la base imponible de los tributos a pagar al momento de exportar.

El sistema de importación temporaria habilita a la industria a deducir el costo de la importación de la base imponible de los derechos de exportación, calculada a partir de la cantidad declarada para embarque multiplicada por el valor FOB oficial informado por el Ministerio de Agroindustria. De este modo, el exportador solo paga al fisco por el valor agregado local, y no por el valor total de la harina o el aceite que está exportando. De alguna manera, concede un tratamiento diferencial al industrial que tuvo que originar la materia prima a precios internacionales.

El principal beneficio de este sistema es que permitirá reducir la elevada capacidad ociosa de la industria aceitera del Up River utilizando granos procedentes de países limítrofes, principalmente de Paraguay. Nuestro complejo oleaginoso opera habitualmente con un nivel de utilización real de su capacidad de producción que fluctúa -según los años- entre el 55 y el 70%. La importación temporaria tiene dos ventajas. En primer lugar, la producción paraguaya ingresa al circuito comercial con más de un mes de anticipación que la cosecha argentina, por lo que la oferta se expande principalmente en el momento de menor disponibilidad local. Además, por cuestiones esencialmente ambientales, el contenido de proteína de la soja de Paraguay -y también del sur de Brasil- es superior al promedio de nuestro país, resultando en subproductos de mejor calidad, precio más elevado y posibilidades de alcanzar un mayor espectro de mercados de consumo. El resultado es una ampliación del saldo favorable de divisas, más actividad y empleo en la cadena a lo largo del año y recursos fiscales para el Estado.

Uno de los temores que se abre con esta medida es que la oferta doméstica pueda sufrir una mayor competencia con el ingreso de producción extranjera, lo que podría deprimir los precios y restar rentabilidad al cultivo. Esta preocupación se sustenta en el hecho de que -por la vigencia de los derechos de exportación- los productores argentinos sufren descuentos del 30% en los valores que reciben de los compradores. Los productores paraguayos o bolivianos, por caso, recibirán el "precio lleno" cuando su soja se destine a procesamiento industrial en Argentina. Si bien es un argumento atendible, creemos que no corresponde justificar la inconveniencia de la medida por la vigencia de otra (las retenciones) que se encuentra en un plan gradual de disminución de acuerdo a lo planteado por las autoridades.

Por otro lado, es difícil que la competencia de la soja extranjera sea realmente significativa, por varios motivos. En primer lugar, la oferta nacional se ve favorecida por su gran proximidad geográfica, pues está concentrada relativamente cerca de los centros de consumo (alrededor del 60% de soja de Argentina crece a menos de 300km de la zona del gran Rosario). Pero además, la oleaginosa es un cultivo estructuralmente competitivo en nuestro país, que no necesita protección ni barreras a la importación, sino políticas que no limiten sus potencialidades. Según los registros históricos de compras externas del poroto, entre los años 1997 y 2009 el crushing con materia prima extranjera nunca superó el 10% del total y en el futuro se cree que esa proporción tampoco podrá superarse (Ver Gráfico N°1).

Algunos especialistas de este país sostienen que el sector ha llegado a un punto de saturación y la capacidad de procesamiento dejará de crecer en los próximos años, a menos que la producción de semillas oleaginosas se incremente en forma significativa. Sin embargo, esto parece poco probable. La superficie destinada al cultivo de soja, que se expandió a un 6% anual acumulativo en las últimas dos décadas, encuentra ahora limitantes de espacio en el sudeste del país y una relación de precios adversa frente al ganado, actividad que desplazó hacia otras regiones. Por lo tanto, la principal vía de crecimiento que tendrá la cosecha durante los próximos años será a través del doble cultivo. A largo plazo, sin embargo, se abre la posibilidad de desarrollar la agricultura en la zona del Chaco paraguayo, donde se cree que hay cerca de dos millones de hectáreas aptas para sembrar. El desafío aquí es luchar contra la extrema variabilidad del clima -en términos de temperatura y régimen anual de precipitaciones- y la baja calidad de los suelos. Por supuesto, se necesitarán también desarrollos básicos de infraestructura para mover las cosechas desde el campo hacia los puertos y las plantas industriales.

Oferta y Demanda proyectada

Índice de contenidos

- ¿Por qué caen los mercados accionarios en el mundo? Países emergentes, China y petróleo

- La política monetaria argentina se suma al inflation targeting

- La fortaleza del mercado local de soja continúa achicando la brecha con Chicago

- La preferencia por el maíz: ¿se contagia al mercado externo?

- Trigo: Menor interés fuera de nichos de calidad

- En el MERVAL, el viernes se recuperó la sonrisa…