El trigo ha perdido el protagonismo que había alcanzado a nivel local a espaldas de un resurgimiento por el interés en los cultivos de verano. La diversidad de ofrecimientos por parte de los compradores disminuyó, mientras que la estabilidad del cultivo en el mercado internacional no ameritó mejoras sensibles en los valores dispuestos por el cereal de exportación. Sólo la molinería llegó a ofrecer premios en particular por el trigo de calidad, pero hasta este segmento se mostró más retraído.

En el recinto físico de la BCR las ofertas por mercadería en condición disponible se encontraron ausentes, independientemente de la calidad del cereal. A excepción de la fijación para la jornada del lunes, el precio de pizarra del trigo cámara según la Cámara Arbitral de Cereales de Rosario se mantuvo estable en $1.850 la tonelada. No obstante, un exportador sobre San Martín prefería diferir la entrega hacia febrero y marzo, otorgando abiertamente premios de $50 y $100 respectivamente sobre dicho nivel. Un exportador sobre Punta Alvear ofrecía u$s 144 por entrega sobre el mes de marzo, un precio más alto si tomamos como referencia un dólar de $13,94 como el que operaba para fines de febrero en ROFEX durante la tarde del viernes. En el caso del trigo “calidad” (PH 78 y proteína 10,5%), las ofertas para delivery entre febrero y marzo rondaron entre u$s 175 y 180 por tonelada.

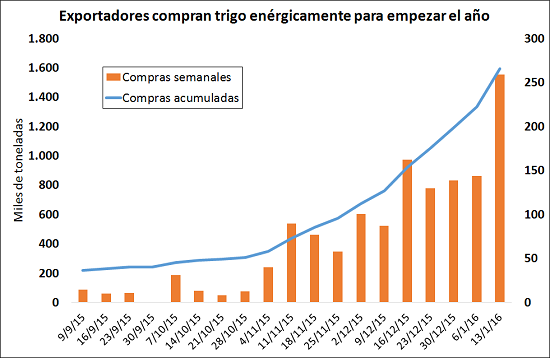

A pesar de la abulia de las últimas jornadas, las compras de la cosecha 2015/16 por parte de los exportadores registraron un marcado impulso durante el inicio del año (ver gráfico), acercándose a las 260 mil toneladas en la semana finalizada el 13/01. Con ello, el acumulado se acerca a las 1,6 millones de toneladas, más de un 16,6% de la producción estimada por los técnicos de la Guía Estratégica para el Agro de la BCR. Las compras realizadas entre el 8/12 y el 13/01 superan las 833 mil toneladas, y todas las adquisiciones previas a dicho período (algo más de 760 mil toneladas).

En el mercado de Chicago el cereal se mostró mayormente influenciado por el comportamiento de los fondos especulativos, los cuales poseen una amplia posición vendida no muy por debajo del récord marcado al 10/01, lo cual permitió sostener el nivel de precios a través de compras de cobertura, a pesar de las preocupaciones macroeconómicas vigentes.

El trigo norteamericano continúa siendo considerablemente más caro que el resto de las alternativas. Una caída del euro del 1,2% durante la semana ciertamente no lo favorece. Las exportaciones reportadas por USDA para la semana finalizada el 14/01 se mostraron en alza, alcanzando las 362 mil toneladas y encontrándose en línea con lo previsto por analistas. Ello representa una mejora de un 33% con respecto al promedio de las cuatro semanas anteriores, pero a la vez, se encuentra casi un 12% por debajo de la media para las tres primeras semanas del 2015.

En un mercado global en el cual el Consejo Internacional de Cereales prevé que la producción se incremente en 5 millones de toneladas para el 2016 y que los inventarios alcancen un máximo de casi tres décadas para fines del actual ciclo comercial 15/16 de los Estados Unidos, la circunstancia no parece tener márgenes de mejora a menos que se evidencie una caída en el valor del dólar. Los proveedores del Mar Negro y Francia continúan sistemáticamente siendo los preferidos por Egipto, e incluso Argentina parece tener más chances de ganar una licitación que EE.UU., como evidenciásemos hace algunas semanas.

Oferta y Demanda proyectada

Índice de contenidos

- La Importación temporaria de soja en Argentina y la capacidad de molienda en Paraguay

- ¿Por qué caen los mercados accionarios en el mundo? Países emergentes, China y petróleo

- La política monetaria argentina se suma al inflation targeting

- La fortaleza del mercado local de soja continúa achicando la brecha con Chicago

- La preferencia por el maíz: ¿se contagia al mercado externo?

- En el MERVAL, el viernes se recuperó la sonrisa…