Ingresos récord de maíz en puertos del Gran Rosario y gran avance comercial

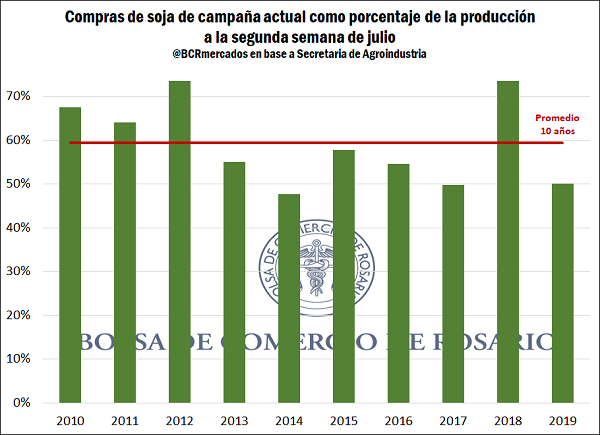

En las últimas semanas los negocios por maíz destacaron por sobre los demás granos en la plaza local. Analizando los niveles de comercialización de los granos gruesos en la campaña 2018/19, observamos una mayor intensidad relativa en la comercialización de maíz por sobre la de soja. Se llevan compradas a la fecha 27,1 millones de toneladas de maíz de la campaña 2018/19, casi 10 Mt más de lo que se llevaban compradas en la campaña pasada para esta fecha. Es la primera vez que en volúmenes las compras de soja y maíz han estado tan parejas a esta altura del año; ya que las compras de la oleaginosa alcanzan las 28,3 Mt para la campaña corriente, algo por debajo del promedio de los últimos 10 años tanto en volúmenes como en proporción de la producción total. Estos datos se corresponden con un mercado en donde los productores aguardan una mejora en los precios del poroto, privilegiando en tanto la venta de maíz.

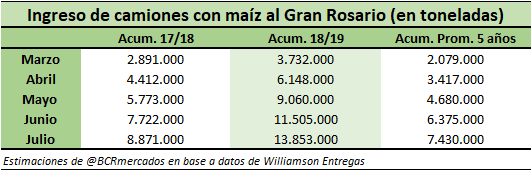

Esta celeridad para cerrar negocios de maíz, junto con una producción histórica de 50,5 Mt, tienen su correlato en el ingreso récord de camiones al Gran Rosario en lo que se lleva de la campaña. Desde el inicio del año comercial en el mes de marzo todos los meses han venido siendo récord históricos en ingresos de maíz, exceptuando el mes de abril, que tiene un solo año con mayor valor en toda la serie histórica. El acumulado nos marca que a la fecha ya han ingresado a las terminales del Gran Rosario 13,8 millones de toneladas de maíz, unas 5 millones de toneladas más de lo que había entrado la campaña pasada, que fue fuertemente afectada por la sequía.

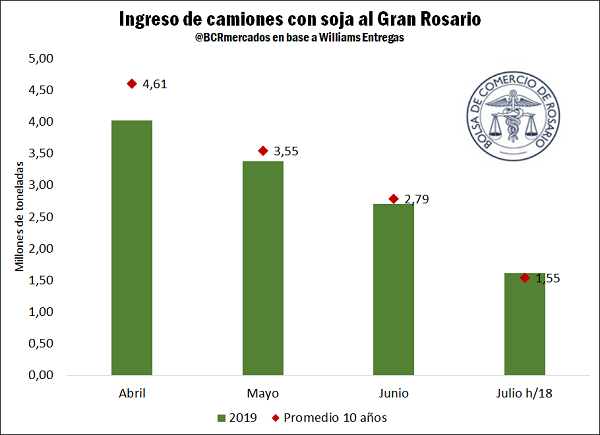

En el caso de la soja no se evidencia el mismo comportamiento. De hecho, en lo que va de la campaña el ingreso de camiones con soja a los puertos del Gran Rosario presenta un ritmo por debajo de los promedios históricos, tal como sucede con los niveles de comercialización. Entre los meses de abril y junio ingresaron a las terminales de nuestra zona unas 10 millones de toneladas, un millón menos que en el promedio de los últimos diez años para el mismo período. Hay que considerar que la producción actual es considerablemente mayor que la de hace 10 años, por lo que en relación a la cosecha total el retraso se vuelve más significativo. En lo que va del mes de julio, el arribo de mercadería se asemeja más al promedio, siempre considerando datos hasta el día 18.

En cuanto a los precios en la plaza local, los precios pizarra por soja y por maíz del día jueves 18 fueron de $ 9.610/t y $ 6.030/t respectivamente. Esto significó una suba de 1,69% en la semana para la soja, y una fuerte caída de -6,23% para el caso del cereal.

Panorama internacional

La semana pasada, el Departamento de Agricultura de los Estados Unidos (USDA, por sus siglas en inglés) publicó un nuevo informe de Estimaciones de Oferta y Demanda Mundial (WASDE, por sus siglas en inglés) que trajo sorpresas para el maíz. El USDA incrementó su estimación de producción estadounidense 2019/20 a 352,4 Mt, un aumento de 5 Mt respecto al informe previo. El mercado esperaba una caída de alrededor de 400 mil toneladas. Este incremento, junto con la suba en la estimación de stocks finales de la 2018/19 (lo que implica un aumento en la oferta del cereal para la 2019/20), redundó en un incremento de 8,5 Mt en los stocks finales de la 2019/20, ubicándose en 51,1 Mt, por encima de los 43 Mt estimados en promedio por los analistas.

Este aumento se fundamentó en el informe de área sembrada del mes de junio, del cual el organismo ya advirtió que podrá realizar modificaciones. Éste se basó en datos relevados durante las dos primeras semanas de junio cuando aún restaba una importante superficie por sembrar debido a los excesos hídricos, por lo que se incluyeron datos de intenciones de siembra de los productores. Mayores precisiones sobre la producción de maíz se conocerán en el informe Crop Production y en la nueva actualización del WASDE que se publicarán el día 12 de agosto. Estas advertencias hicieron que los operadores hagan caso omiso a los datos bajistas expuestos por el USDA, por lo que el maíz operó en alza tras la publicación del informe.

Para la soja, el informe resultó alcista. La estimación de producción de Estados Unidos para la campaña 2019/20 tuvo una reducción mayor a la esperada por los operadores del mercado. Las 104,6 Mt proyectadas significaron una merma de 8,3 Mt en comparación con lo publicado en el mes de junio, mientras que los operadores esperaban, en promedio, 105,7 Mt. Esta reducción se debe a la disminución en el área producto de las complicaciones climáticas. La menor producción más que compensó la caída en las estimaciones de exportación (que pasaron de 53,1 Mt a 51 Mt) para, de esta manera, obtenerse una importante reducción en los stocks finales de casi 7 Mt, mayor a la esperada por los operadores.

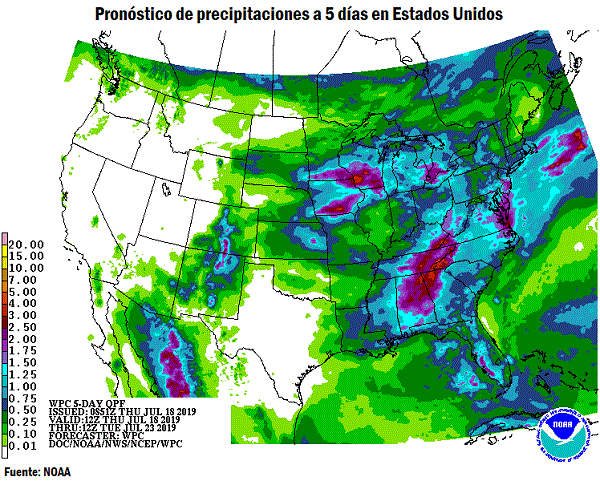

El viernes siguiente a la publicación del WASDE, los precios en Chicago mantuvieron la tendencia alcista hasta alcanzar un máximo de 13 meses para la soja y de 5 años para el maíz. El alza estuvo motivada por los pronósticos de altas temperaturas y clima seco para el Medio Oeste de EE.UU. que podrían ocasionar daños en los cultivos ya afectados por los retrasos en la siembra.

Sin embargo, la semana actual mostró una tendencia claramente bajista para los granos gruesos. Pronósticos de lluvia en las áreas productivas estadounidenses redujeron las preocupaciones generadas por el clima cálido y seco, y el potencial daño que este pudiera causar a los cultivos, principalmente de maíz al atravesar el período de polinización. Además, el USDA sorprendió con condiciones de cultivos mejores a las esperadas por el mercado, 58% del área de maíz en condición buena y excelente, 1 p.p. más que en la semana anterior mientras que las expectativas eran de disminución. Para la soja el dato se mantuvo en 54%, por encima del 53% previsto por los operadores.

Los precios en el mercado de Chicago cerraron el día jueves 18 en US$ 323,81/t para la soja posición agosto, y en US$ 167,12/t la posición de maíz septiembre, en ambos casos presentando una caída en la semana. La variación entre semanas fue de -1,67% para la soja y de -5,19% para el maíz.

Estimaciones para Sudamérica

De las estimaciones a nivel global del WASDE, resulta destacable para el maíz el dato de las exportaciones sudamericanas de la actual campaña. El aumento en los stocks finales estadounidenses para la 2018/19 (3,7 Mt más que en el informe de junio) se explica en parte en una reducción en las exportaciones del país norteamericano que pasaron de 55,9 Mt a 53,3 Mt. Esta caída se fundamenta en la mayor competitividad de los suministros de Argentina y Brasil en el mercado de exportación, para quienes se aumentaron las previsiones de ventas externas en 1 Mt a 35 Mt para cada país, máximo registro histórico en ambos casos. A su vez, se incrementó la estimación para la producción de nuestro país en 2 Mt, hasta el récord histórico de 51 Mt.

Desde comienzos del siglo, la Argentina ha incrementado su producción del cereal en un 332% mientras que sus exportaciones crecieron en un 362%. Esta mayor competitividad mostrada en el mercado internacional a partir de los mayores saldos exportables hizo que la participación de nuestro país en las exportaciones totales pase del 12,6% al 20,3%.

Para la soja, el informe del USDA mostró mayores exportaciones de Argentina, tanto de la campaña 18/19 como de la 19/20. Ambos datos fueron elevados en 1 Mt a 8,75 y 8 Mt, respectivamente. Como correlato de este aumento de ventas externas se redujo el volumen de crushing para la campaña actual y se redujo la estimación de stocks finales locales del próximo ciclo comercial.

Respecto a la producción local, la Guía Estratégica para el Agro de nuestra Bolsa de Comercio de Rosario dio sus primeras estimaciones para el maíz nuevo. Tras la excelente campaña actual que batió todos los records, de área sembrada, rindes y una producción que alcanzará los 50,5 Mt, el panorama es más que alentador a partir de un escenario climático favorable para Argentina. Se espera que las siembras que comenzarán en un mes y medio cubran 7,4 M ha, un 7% más de área que el año pasado. Teniendo en cuenta que para grano comercial se cosecharían unas 6,3 M de ha, el volumen de la nueva campaña podría alzarse con 51 Mt de maíz.

Para Brasil, la CONAB actualizó sus datos oficiales referentes a la campaña 2018/19 aumentando sus estimaciones para la producción de maíz en 1,5 Mt respecto al informe previo para quedar en 98,5 Mt, casi 18 Mt más que en la campaña pasada en donde la sequía afectó fuertemente a la safrinha. Para la soja, la producción se elevó en 200 mil toneladas a 115 Mt, quedando por debajo de las 119,3 Mt cosechadas la semana pasada.

Oferta y Demanda proyectada

Índice de contenidos

- ¿Qué pasaría si Argentina exportase solamente poroto de soja sin procesar?

- Nueva encuesta: en el Gran Rosario 20 fábricas tienen casi el 80% de la capacidad de molienda nacional. Unas 165.700 tn/día.

- Oportunidades para el agro argentino en el Sudeste Asiático

- Trigo 2019/20: Santa Fe busca duplicar su participación nacional respecto de 5 campañas atrás

- Relación Ternero/Novillo: ¿Primeras señales de recomposición?