En el informe anterior analizábamos la situación que actualmente plantea la fenomenal demanda de vacas que se está viendo, y que ya ha comenzado a generar ciertas distorsiones en las relaciones históricas de reposición, es decir, en la relación de la vaquillona preñada contra la vaca de conserva.

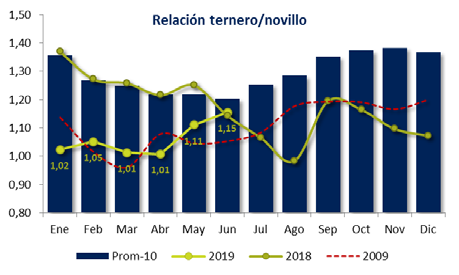

En esta oportunidad, nos concentramos en otra relación muy importante, quizás una las más interesantes al momento de evaluar el negocio ganadero en general como es la relación ternero/novillo. La misma se conforma al contrastar el precio del ternero de invernada (160 a 180kg) con el precio del novillo de Liniers de 431 a 460kg con destino a consumo.

Analizando el comportamiento histórico de esta relación, se observa claramente que los meses de abril, mayo y junio constituyen el período de mayor depresión, producto de la amplia oferta de terneros disponible durante esa época. Por lo general, la oferta de terneros es inelástica durante ese corto período por lo que toda la presión de venta se traslada directamente a precio.

Sin embargo, el año pasado el comportamiento de esta relación ya no acompañaba su estacionalidad, siendo que en el mes de mayo comenzaba a romperse el patrón habitual. Una zafra limitada, primero por la sequía y luego por el exceso de agua en las principales zonas ganaderas, llevó a un sostenimiento de la invernada no esperado para esa época. Seguidamente, la relación comenzó a caer alcanzando su piso hacia el mes de agosto. Una recomposición parcial se vio solo en septiembre y octubre para luego volver a caer hasta valores cercanos a 1, los que se prolongaron sin ningún tipo de relación hasta los primeros cuatro meses de este año.

Sin dudas esta baja ‘Relación de compra’, lejos de incentivar el negocio de engorde, en este caso, no hacía otra cosa que plasmar el ajustado margen de compra que el mismo engordador tenía, producto de la pésima relación que generó la disparada del precio del maíz tras la devaluación y que terminó impactando fuertemente en los costos de alimentación y, en consecuencia, en los niveles de encierre o terminación. Otro de los factores que influyó -y lo sigue haciendo- es la elevada tasa de financiación, la cual no es otra cosa que un extra costo que rápidamente también termina trasladándose al precio de compra del ternero.

Por el lado de la demanda de novillos, tampoco existen señales de mayor tracción. Más allá de esa primera adecuación de precios que sufrió el mercado en septiembre-octubre del año pasado post devaluación, los valores del novillo para consumo literalmente se plancharon, consecuentes con la pérdida de poder adquisitivo que sufrió el consumidor y que rápidamente terminó ajustando en nivel de compra.

Ahora bien, durante los dos últimos meses bajo análisis -mayo y junio de este año-, esta relación comienza a dar tímidos signos de recuperación (1,11 en mayo y 1,15 en junio), habiendo menguado ya la oferta de terneros de los meses anteriores y con un valor del novillo que continúa sin reacción. No obstante esta recuperación, la relación de precios entre la invernada y el gordo, sigue estando muy deprimida en relación a los promedios históricos.

Analizando los últimos 10 ciclos, sólo en el año 2009 esta relación fue tan baja como en la actualidad, y esto coincide con uno de los períodos de mayor liquidación ganadera, que se cobró más de 5 millones de cabezas, con niveles de faena de hembras superiores al 50%.

Si bien cada contexto es diferente y posiblemente en la actualidad estén confluyendo distintos factores a los de aquel entonces, el paralelismo con este proceso liquidatario resulta elocuente.

Afortunadamente, si observamos lo que ha seguido luego de aquella depresión del primer semestre de 2009, vemos una sostenida recuperación no sólo de esta relación de compra sino de los niveles de precio de la hacienda en general.

Por supuesto que en el contexto actual, no es posible ni prudente precisar tiempos y menos aún de frente a un escenario político todavía altamente incierto. Sin embargo, es sabido que todo proceso de liquidación conduce en algún punto a un ajuste general de valores de la hacienda que naturalmente -escenario político mediante- llevan a una fase de recomposición del negocio.

Ya instalados en el segundo semestre del año y con indicadores de la macro que comienzan a encontrar cierto nivel de equilibrio, todo indicaría que los valores de la hacienda con destino local deberían comenzar a ajustar el retraso registrado en los últimos meses. Parte de este ajuste, como venimos mencionando, debería estar apalancado por la solidez que hoy presenta el sector exportador; solidez que, hasta el momento, por falta de correctos instrumentos comerciales y financieros, no logra ser derramada hacia el resto de la cadena productiva.

Éste es un extracto de la columna semanal del Lote de noticias: Ganadería y Finanzas que semanalmente publica ROSGAN. Puede descargarlo desde aquí.

Oferta y Demanda proyectada

Índice de contenidos

- ¿Qué pasaría si Argentina exportase solamente poroto de soja sin procesar?

- Nueva encuesta: en el Gran Rosario 20 fábricas tienen casi el 80% de la capacidad de molienda nacional. Unas 165.700 tn/día.

- Oportunidades para el agro argentino en el Sudeste Asiático

- Ingresos récord de maíz en puertos del Gran Rosario y gran avance comercial

- Trigo 2019/20: Santa Fe busca duplicar su participación nacional respecto de 5 campañas atrás