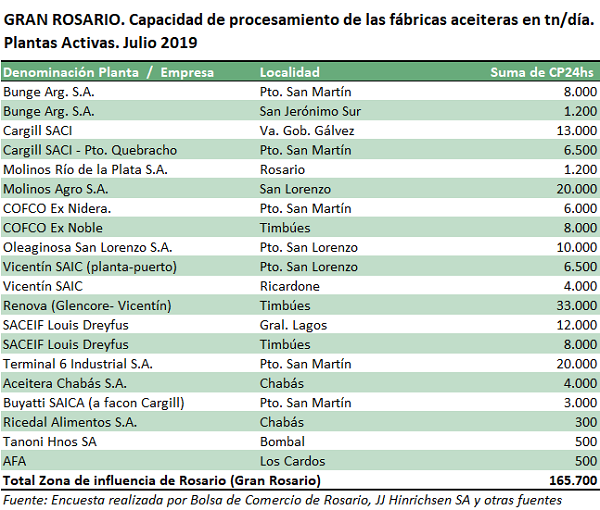

Nueva encuesta: en el Gran Rosario 20 fábricas tienen casi el 80% de la capacidad de molienda nacional. Unas 165.700 tn/día.

Las plantas de industrialización de oleaginosas en nuestro país están fuertemente concentradas en el área del Gran Rosario, por factores naturales e inversiones humanas. La capacidad de procesamiento de oleaginosas que existe en un área de estas dimensiones hace del Gran Rosario el complejo industrial oleaginoso más importante a nivel mundial.

Argentina ocupa el séptimo lugar en el ranking de países abastecedores de alimentos al mundo, según la FAO, aunque en productos derivados del procesamiento de oleaginosas se ubica en el puesto número uno. En efecto, para harina y aceite de soja así como en exportaciones de biodiesel obtenido a partir de este último, nuestro país hace tiempo que ha consolidado su posición de liderazgo. Para el caso de las harinas y aceites de girasol, la República Argentina se encuentra –habitualmente- en el tercer lugar del podio.

Dentro del territorio argentino, es la región del Gran Rosario la que se destaca como polo industrial-exportador de subproductos oleaginosos. Este rol se ha visto potenciado desde la década del ’90 por una conjunción de factores naturales e inversiones humanas. En cuanto a las primeras, la vera del Río Paraná ha sido tradicionalmente el epicentro de la ubicación de puertos graneleros, habida cuenta de su cercanía a la región más productiva para el cultivo de cereales y oleaginosas, la desembocadura en el Río de la Plata y desde allí al Océano Atlántico, y las ventajas naturales de la barranca del río para facilitar la carga a granel. Sobre ello, inversiones en dragado, logística, recursos humanos e infraestructura productiva terminaron de configurar el combo que potencia al Gran Rosario como principal polo exportador del complejo sojero (Ver Gran Rosario es el nodo portuario exportador sojero más importante del mundo).

Observando en detalle las plantas y puertos dedicados al procesamiento de semillas oleaginosas y a la exportación de sus subproductos, en la zona de influencia del Área Metropolitana Gran Rosario se encuentran localizadas 20 fábricas procesadoras de soja y girasol, 12 de las cuales cuentan con instalaciones portuarias. Estas plantas son de características muy variadas, entre otras cosas de acuerdo a si tienen o no instalaciones portuarias, si tienen o no muelles barcaceros para poder recibir materia prima por Hidrovía, si cuentan o no con acceso ferroviario así como también en cuanto a su capacidad de procesamiento, que va desde las 500 tn por día en las plantas más pequeñas hasta un máximo de 33.000 toneladas diarias en las más grandes. A lo largo de un conjunto de notas que emitiremos en este informativo semanal, procederemos a categorizar las instalaciones del cluster agroexportador del Gran Rosario de acuerdo a estas características.

Capacidad de Crushing en plantas del Gran Rosario: 20 fábricas aceiteras con 165.700 tn/día

En primer lugar, es fundamental dimensionar la capacidad industrial instalada a la que se hace referencia cuando se habla del cluster agroexportador del Gran Rosario. La Dirección de Informaciones y Estudios Económicos de la Bolsa ha realizado una exhaustiva encuesta a las empresas aceiteras y puertos del Gran Rosario y hemos tenido presente otros informes como el que provee la Corredora-Broker J.J. Hinrichsen S.A.. De acuerdo a nuestro relevamiento, en Argentina el total de capacidad teórica de procesamiento diaria de oleaginosas es de aproximadamente 209.000 toneladas diarias, de las cuales casi el 80% se encuentra en la zona de influencia del Gran Rosario, donde se cuenta con plantas capaces de industrializar 165.700 toneladas por día. El 85% de la capacidad de molienda e industrialización de esta área se encuentra en plantas con puerto anexo sobre el Río Paraná, y solo el 15% se encuentra en plantas exclusivamente procesadoras; lo que da cuenta del fuerte perfil exportador de la actividad en la zona. En el cuadro adjunto se detallan las empresas que operan estas fábricas aceiteras, la localidad donde están ubicadas y la capacidad teórica de crushing de semillas oleaginosas medida en toneladas/día.

Cuando se considera la participación de cada empresa sobre la capacidad de crushing total de la zona se aprecian las importantes economías de escala que existen en el sector. Considerando la participación de cada grupo empresario, destaca en capacidad de procesamiento Vicentín, ya que cuenta con plantas con capacidad para industrializar 37.000 toneladas de oleaginosas diariamente (se le asigna a la empresa el 50% de la capacidad de la planta Renova S.A., cuya propiedad comparte con el Grupo Glencore), un 22% de participación sobre la capacidad de crushing total del área. A este le siguen la compañía Molinos Agro, que tiene capacidad de procesar unas 20.000 toneladas diarias, la empresa Louis Dreyfus que entre sus plantas de General Lagos y Timbúes cuenta con una capacidad de molienda de 20.000 toneladas diarias; y la empresa Cargill que es propietaria de dos plantas en el Gran Rosario y totaliza una industrialización potencial de 19.500 toneladas diarias. La empresa Bunge cuenta con tres plantas que le permiten contar con una capacidad teórica de molienda de 19.200 toneladas al día, en tanto que Glencore por su participación en Renova, tendría una capacidad de molienda en torno a las 16.500 toneladas diarias. Por último, tomando en cuenta solo las compañías más grandes, vienen las empresas COFCO International y Aceitera General Deheza, ambas con una capacidad de industrializar 10.000 toneladas diarias.

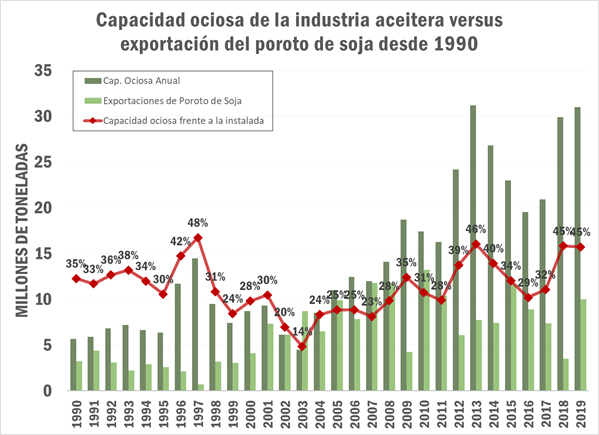

Capacidad ociosa de la Industria de Crushing de soja y girasol en Argentina: oscila en el 41%

La industrialización de oleaginosas ha permitido que en las últimas décadas nuestro país deje de ser fundamentalmente un exportador de bienes primarios –granos– para convertirse en referente mundial en la comercialización de manufacturas de origen agropecuario (MOA). Sin embargo, la sucesión de cambios en la legislación vigente sobre derechos de exportación de granos y de productos derivados de estos, los cambios en el diferencial arancelario junto con reconfiguraciones en el ordenamiento mundial del comercio, han generado un desaliento en el sector, lo que llevó al aumento en la capacidad ociosa de la industria en los últimos años. Preocupa la posible reprimarización de nuestras exportaciones hacia el futuro, analizando exclusivamente el complejo sojero.

En el gráfico, vemos como la capacidad ociosa de la industria sufre un rápido ascenso en nuestro país entre el año 2017 y 2018, hasta alcanzar cerca del 45%. Esto último puede ser explicado por la mala campaña en cuanto a volumen producido, pero vemos que la capacidad ociosa se mantendría en altos niveles en 2019. La capacidad ociosa para el año 2019 se situaría en 41%, según estimaciones propias para el año que corre, aún a pesar de la gran cosecha en términos relativos.

Oferta y Demanda proyectada

Índice de contenidos

- ¿Qué pasaría si Argentina exportase solamente poroto de soja sin procesar?

- Oportunidades para el agro argentino en el Sudeste Asiático

- Ingresos récord de maíz en puertos del Gran Rosario y gran avance comercial

- Trigo 2019/20: Santa Fe busca duplicar su participación nacional respecto de 5 campañas atrás

- Relación Ternero/Novillo: ¿Primeras señales de recomposición?