Trigo 2019/20: Santa Fe busca duplicar su participación nacional respecto de 5 campañas atrás

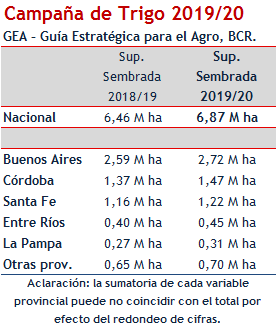

En pleno ciclo de siembra triguera en Argentina, las condiciones secas y frías generalizadas en gran parte del territorio nacional durante las últimas dos semanas permitieron el avance de las sembradoras sobre otras 2 millones de hectáreas. Con este progreso, la siembra de trigo alcanza ya el 90% de la intención para la campaña, que ha pasado de 7 Mt a 6,87 Mt según estimaciones de la Guía Estratégica para el Agro (GEA) de la BCR. No obstante este ajuste, que se dio por problemas de excesos hídricos en algunas provincias, la dificultad de cambiar de ciclo de semillas y el entusiasmo productivo por el maíz; el área destinada al trigo se sitúa un 6% por encima de la campaña 2018/19 y continúa siendo la mayor en 18 años. Asumiendo un rinde de 32 qq y pérdidas de área que descuentan unas 150.000 ha, el horizonte productivo para la campaña de trigo 2019/20 se sitúa en 21,5 Mt, según GEA.

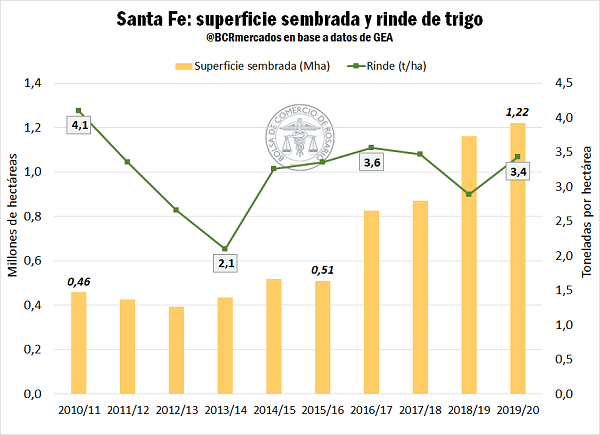

La provincia de Santa Fe, en particular, incorpora 60.000 ha a la producción de trigo en la campaña 2019/20. Con este incremento del 5% en la superficie sembrada, los productores santafesinos apuestan al trigo sobre 1,22 Mha, un récord en los registros disponibles para la provincia. De esta forma, el cereal consolida su importancia en los planteos productivos de Santa Fe que por segunda campaña consecutiva destina más de 1 Mha al cultivo del cereal.

Asumiendo un rinde promedio de 3,4 t/ha y una superficie no cosechada de 23.181 hectáreas, se proyecta un cosecha triguera en la provincia de 4 Mt. Este volumen representaría un aumento del 28% respecto de la campaña anterior y se ubicaría un 65% por encima de la cosecha promedio en las últimas 5 campañas. Esta última comparación pone en evidencia el sostenido crecimiento que tuvo el cereal en los últimos ciclos dentro de la provincia.

A su vez, se destaca la importancia relativa que ganó la producción de trigo santafesino en el total de Argentina. Cinco campañas atrás, el trigo cosechado en la provincia representaba alrededor del 10% de la producción nacional cada ciclo, mientras que en las últimas campañas su participación fue creciendo a un ritmo de 1-2 p.p. por año hasta alcanzar, en las proyecciones 2019/20 el 19% del total nacional.

En un análisis territorial más extenso, Buenos Aires sumará 130.000 ha de trigo respecto a la campaña pasada, consolidando un aumento del 5% en el área que recupera sus valores de 10 años atrás. Córdoba incorpora esta campaña 100.000 ha a partir de la expansión del cultivo en el sur de la provincia, mientras que Entre Ríos también expande en 50.000 ha el área triguera esta campaña, sobreponiéndose a las demoras en las labores de siembra a partir de los excesos de humedad. Chaco, en contraste, redujo el área implantada en 10.000 hectáreas producto de las inundaciones sufridas en la provincia.

El clima invernal potencia las buenas condiciones en que se desarrolla el cultivo en todo el país. Las lluvias y lloviznas débiles pronosticadas para el fin de semana sobre la región central del país (parte de Entre Ríos, norte de Buenos Aires y sur de Santa Fe y Córdoba) no parecieran tener un efecto mayor para el cereal ya que la siembra en esta zona está completa en casi su totalidad.

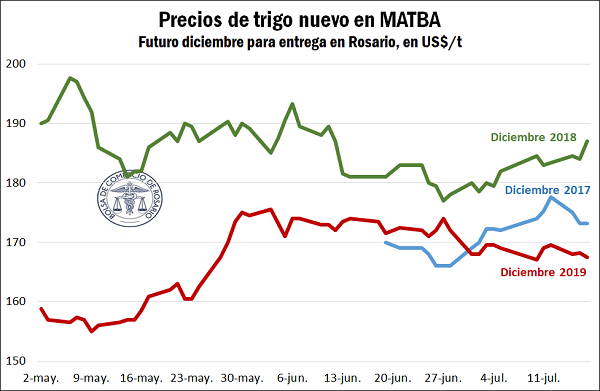

La mejora en las perspectivas de producción presionaron los precios a la baja, los valores negociados por el trigo se movieron a la baja, a contramano de la tendencia del segmento disponible. El día jueves 18, el futuro con entrega cercana en Rosario que vence en diciembre cerró a US$ 214/t en MATBA-ROFEX, un dólar por encima del jueves anterior, en tanto que el contrato representativo de la nueva campaña que vence en diciembre cayó US$ 1,5/t en la semana a US$ 167,5/t.

Estos valores negociados para el cereal de la próxima cosecha aún resultan inferiores a los que podían vislumbrarse a esta altura del año en las dos campañas previas. En el contexto de subas del spot, ello incentiva a retrasar la decisión de fijarle precio a la mercadería.

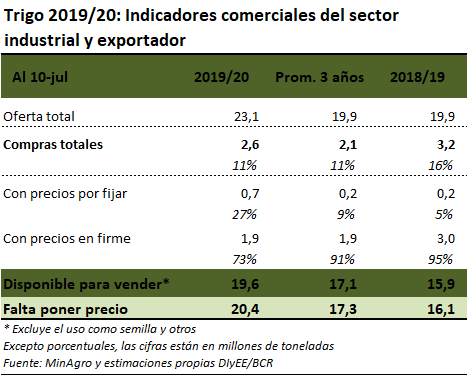

De este modo, si bien los negocios con trigo nuevo avanzan a un ritmo acorde a los últimos tres años, se destaca la mayor proporción de negocios con condición a fijar. Al 10 de julio, exportadores y molineros llevaban compradas 2,6 Mt de trigo 2019/20, por detrás de los 3,2 Mt de la campaña anterior pero arriba de los 2,1 Mt promedio de los últimos tres años. De este total, a unas 700.000 toneladas (el 27%) aún no se le puso precio, mientras que en los ciclos anteriores este volumen ascendía a 200.000 toneladas, que representaban menos del 10% de las compras.

En el mercado externo de referencia, el trigo continúa presionado por el avance de la cosecha en el Hemisferio Norte, particularmente Rusia y Estados Unidos. De este modo, el futuro de trigo en Chicago cayó US$ 15,7/t o un 8% en la semana a US$ 181,3/t, en tanto que el contrato de trigo duro de invierno de Kansas resignó un 6% de su valor o US$ 10,5/t para finalizar las operaciones el jueves último en US$ 159/t.

El jueves de la semana pasada, en tanto, se conoció el nuevo informe mensual de estimaciones de oferta y demanda de granos del Departamento de Agricultura estadounidense, dado cuenta de una reducción en el nivel de inventarios de trigo tanto en EEUU como en el mundo.

En relación a las proyecciones para Estados Unidos, se revisó a la baja el stock inicial y pese a la mayor producción estimada, de 52,3 Mt, ello no resultaría suficiente para compensar el menor nivel de inventarios. La producción de la variedad de trigo invernal, en particular, fue incrementada a 35 Mt, considerando la totalidad de las clases que componen este segmento.

De lado de la demanda, mayores valores en términos del uso residual combinados con un mayor consumo para alimentación impulsaron la proyección de consumo doméstico, ya que se espera que el trigo goce de un precio relativo más competitivo con respecto a otros cereales en el siguiente ciclo. Las exportaciones, en tanto, resultarían algo más abultadas que el ciclo previo rondando los 25,8 Mt, 381.000 toneladas por encima de la campaña 2018/19. La suba en la proyección de la demanda supera al aumento previsto en la oferta, recortando en 1,9 Mt el stock final con respecto a la publicación del mes pasado y arribando así a 27,2 Mt.

En cuanto al contexto internacional, la oferta mundial de trigo para 2019/20 fue reducida en 10,5 Mt como consecuencia de una menor producción en los principales países exportadores de la región del Mar Negro y la Unión Europea. Dicha declinación se encuentra liderada por una caída de 3.8Mt en la producción estimada de Rusia, a causa de las temperaturas extremadamente altas y la falta de precipitaciones a lo largo del mes de junio. A pesar de esto, su producción proyectada equivalente a las 74.2 Mt es la segunda más importante de la que se tenga registro.

Además, estos valores fueron disminuidos tanto para la Unión Europea como también para Ucrania, también como contrapartida de la falta de humedad en las áreas productivas de dichas zonas, lo cual implicaría una reducción en los rindes. Sin embargo, sus niveles de producción se continúan siendo considerablemente superiores a los del año anterior. Las cifras correspondientes a Australia y Canadá también sufrieron un recorte, principalmente como consecuencia de una reducción en el área sembrada.

Las exportaciones globales para el período 2019/20 fueron disminuidas en 2,3 Mt, ante la menor oferta mundial. Adicionalmente, las ventas externas rusas fueron reducidas en 2,5 Mt, siendo esta caída de 1 Mt y 0,5 Mt para Australia y Ucrania respectivamente. Sin embargo, dicha merma en los envíos al exterior resulta parcialmente compensada por un aumento de 0,5Mt para la Unión Europea y de 1,4 Mt para los Estados Unidos. La previsión para Argentina se mantuvo sin cambios en 14 Mt, un millón por encima de la campaña 2018/19.

Con respecto al consumo mundial, este fue recortado en 2,9 Mt, primariamente a causa de menor uso para alimentación. Además, como la oferta mundial decayó en mayor medida que el uso proyectado, los stocks finales se redujeron en 7,9 Mt hasta arribar al valor de 286,5 Mt. No obstante, este valor final sigue representando un record histórico.

Oferta y Demanda proyectada

Índice de contenidos

- ¿Qué pasaría si Argentina exportase solamente poroto de soja sin procesar?

- Nueva encuesta: en el Gran Rosario 20 fábricas tienen casi el 80% de la capacidad de molienda nacional. Unas 165.700 tn/día.

- Oportunidades para el agro argentino en el Sudeste Asiático

- Ingresos récord de maíz en puertos del Gran Rosario y gran avance comercial

- Relación Ternero/Novillo: ¿Primeras señales de recomposición?