El robusto crecimiento económico, que se ha sostenido a la largo de los últimos años y se proyecta que continúe en el mediano plazo, sumado al crecimiento poblacional y a la intensificación del proceso de urbanización, explican el rol fundamental de los países del Sudeste Asiático a la hora de explicar el aumento de la demanda y la comercialización internacional de granos, dada la escasez de tierras cultivables que les permita aumentar su producción en los niveles requeridos. La región está compuesta por 10 países: Malasia, Indonesia, Brunéi, Vietnam, Camboya, Laos, Myanmar, Singapur, Tailandia y Filipinas. Éstos conforman la Asociación de Naciones del Sureste Asiático (ASEAN, por sus siglas en inglés). El posterior análisis se focaliza en cinco mercados emergentes clave dentro de la región: Indonesia, Malasia, Filipinas, Tailandia y Vietnam.

Según los datos reflejados en un informe de la Organización de las Naciones Unidas para la Agricultura y la Alimentación (FAO, por sus siglas en inglés), el Producto Interno Bruto (PIB) per cápita de la región (10 países) ha crecido a una tasa anual del 3,4% durante la última década y se prevé que crezca un poco más rápido, a una tasa del 3,5% anual, durante la próxima década.

A su vez, estos 10 países han mostrado un fuerte crecimiento en la urbanización. En 2000, la población rural era del 62%. Para 2017, la población rural se redujo a 51% de la población total. En los últimos 10 años, la población rural se ha mantenido estable, mientras que la población urbana aumentó en un 32%. Se espera que la población urbana aumente en un 24% hasta el 2028, alcanzando el 55% de la población, mientras que la población rural caerá en un 3% para acaparar el 45% del total de la población.

El desarrollo económico proyectado para la región generará un aumento continuo en los ingresos medios, mayor crecimiento de la población y un creciente número de personas que se trasladarán a zonas urbanas. Esos procesos, a su vez, conllevan cambios en los hábitos de compra de los consumidores. A medida que aumentan los ingresos, se produce un cambio gradual pasando de alimentos básicos como los cereales (especialmente el arroz) a dietas basadas en proteínas.

Según refleja un informe de AEGIC (Australian Export Grains Innovation Centre), la región del este de Asia ilustra fuertemente cómo un gran aumento en el ingreso real genera un marcado cambio en la dieta. El notable crecimiento económico de las últimas décadas ayudó a duplicar la ingesta de calorías per cápita, el mayor aumento entre todas las regiones. Además, la composición de la dieta cambió notablemente. Los cereales y las raíces ricas en almidón pasaron a representar una parte muy reducida de la ingesta de calorías a medida que aumentaban sustancialmente los ingresos, dando lugar a carnes y productos lácteos.

Así, aunque el consumo directo de granos disminuye a medida que aumentan los ingresos, el aumento del consumo de carnes, leche y productos derivados implican una mayor dependencia indirecta de los granos, especialmente de los cereales forrajeros. Por ello se analizarán las perspectivas del comercio de harina de soja y de maíz, dos de los principales componentes de los alimentos balanceados para la producción animal en los que Argentina tiene una importante presencia en el mercado internacional.

Sin embargo, también se observa un vínculo entre el consumo de trigo y los cambios en el estilo de vida en Asia debido a la urbanización. Bourgeois y Kusumaningrum (2008) encontraron que la correlación entre las importaciones de trigo y el número de población urbana arrojó un coeficiente positivo de 0,94 mientras que el mismo coeficiente para la población rural fue mucho menor, en 0,69.

La mayoría de las personas que viven en las ciudades adoptan una dieta más diversificada, incluido el consumo de pan, pasteles y tartas, cuyo consumo ha crecido a una tasa anual de más del 15% desde mediados de los años noventa. Esto se ha conocido como occidentalización de la dieta, apoyada también por la mayor presencia de cadenas internacionales de comidas rápidas y cafés.

Argentina, luego de la eliminación de las cuotas de exportación explícita o implícita, ha incrementado su producción del cereal dando lugar a mayores exportaciones. En los últimos años, los países del Sudeste Asiático, especialmente Indonesia, se convirtieron en importantes demandantes del trigo local. Es por esto que se profundizará en el análisis sobre las implicancias del papel de esta región en el comercio internacional de trigo.

Harina de soja

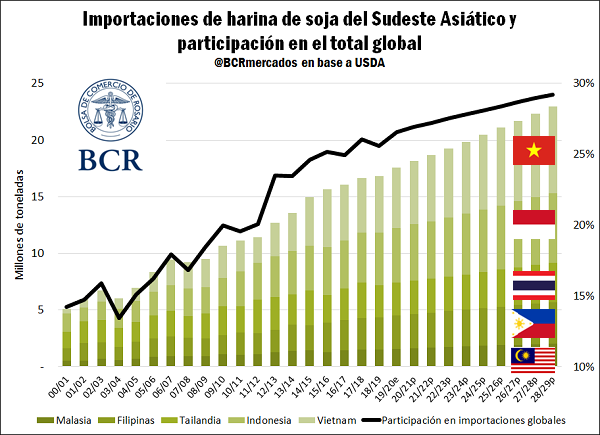

Según las estimaciones del Departamento de Agricultura de Estados Unidos (USDA, por sus siglas en inglés) publicadas en el informe International Long-Term Projections to 2028, la región será el importador de harina de soja con mayor crecimiento en el mundo durante la próxima década y superará a la Unión Europea (UE) como principal importador de este ingrediente clave en la alimentación animal para el año 2022 (sólo considerando Indonesia, Malasia, Filipinas, Tailandia y Vietnam). Además de su creciente producción de carne de cerdo y aves de corral, las crecientes importaciones de harina de soja son impulsadas por las limitaciones en la capacidad de procesamiento de soja; es por esto que las compras externas del subproducto oleaginoso abarcan una proporción mucho mayor de sus importaciones que el poroto.

Las importaciones de harina más que se triplicaron entre 2000 y 2018. Se prevé que la región sea la responsable del 43% del aumento previsto en el comercio mundial de harina de soja para 2028, donde alcanzará el liderazgo como principal región importadora con el 29,2% del total. Se espera que el comercio mundial pase de 65,7 millones de toneladas (Mt) a 78,5 Mt, de este aumento de 12,5 Mt, 5,4 Mt corresponderán a mayores compras de los países analizados.

Vietnam, que en el transcurso del siglo pasó de ser el menor al mayor importador con un crecimiento de más del 1050% entre la campaña 2000/01 y la actual, liderará la expansión en la demanda de harina de soja. Con un aumento esperado en las importaciones del 52,6% en la próxima década, Vietnam será el responsable del 21,1% del crecimiento en el comercio mundial.

Este país es el segundo mayor productor y consumidor de carne de cerdo en Asia después de China y el sexto productor de carne de cerdo del mundo, según los datos del USDA. A su vez se espera que siga teniendo el avance más rápido de la región en cuanto a producción de carne, no sólo de cerdo, sino también de pollo. Sin embargo, es Tailandia el principal productor de carne aviar en la región y cuarto a nivel mundial.

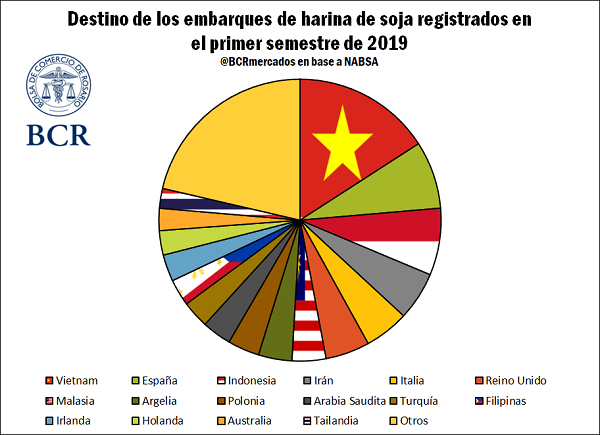

Vietnam es el principal destino de la harina de soja de nuestro país. A su vez, Argentina es el mayor proveedor de harina de soja para este país y el resto del Sudeste Asiático, seguido de Brasil, Estados Unidos e India. A su vez, la región del Sudeste Asiático es en conjunto la principal demandante de la producción de nuestro país.

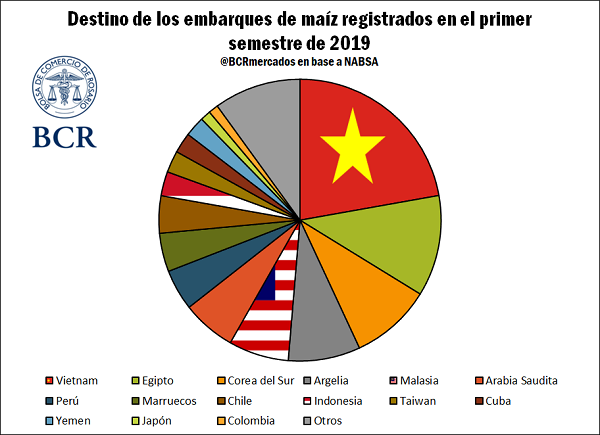

En base a los datos de buques cargados y por cargar de la agencia marítima NABSA, en lo que va del año 2019, Vietnam se sostiene como principal comprador de la harina de soja local con más 2,5 Mt, un 15,9% del total. Indonesia se ubica en el tercer lugar, detrás de España, con el 7,7%, cerca de 1,25 Mt. En conjunto, los 5 países analizaron fueron destino del envío de 5,3 Mt, un 32,8% de los despachos totales.

Cabe mencionar las crecientes preocupaciones referentes a los casos confirmados de la peste porcina africana que se extienden a lo largo de la región y pueden causar disminuciones en la demanda proyectada de la harina de soja. Además, otro factor de amenaza al potencial exportador de nuestro país hacia la región tiene que ver con el crecimiento de la industria de procesamiento, lo que ha llevado a un aumento en las importaciones de poroto de soja. Esto, sumado a la pérdida de competitividad del complejo oleaginoso local ante la eliminación del diferencial arancelario, plantea un interrogante a la hora de sacar provecho de la expansión de la demanda esperada para el Sudeste Asiático.

Maíz

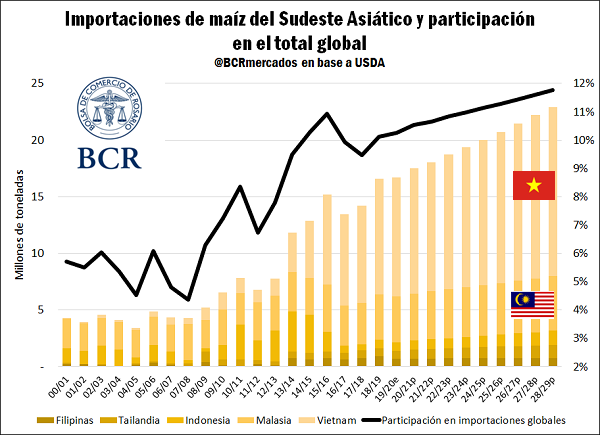

Las importaciones de maíz del Sudeste Asiático están aumentando principalmente debido al rápido crecimiento de los sectores productores de proteína animal, principalmente carne aviar y porcina. El USDA proyecta que la producción de carne en el sudeste de Asia aumente a una tasa promedio anual del 2,4%, para obtener así un crecimiento del 23,7% en el período de análisis. Según las proyecciones, las importaciones anuales de maíz de la región aumentarán a casi 23 Mt para 2028/29, un aumento de 6,3 Mt durante el período, lo que representa el 19,7% de las 32 Mt en las que se espera que aumente el comercio mundial.

Indonesia, Vietnam y Malasia se encuentran entre los países importadores de maíz de más rápido crecimiento en la región. Sin embargo, para apoyar a sus productores nacionales de este cereal, Indonesia ha limitado los permisos de importación. Una medida similar tomó Filipinas, que ha impuesto una cuota de importación sujeta a tarifas (tariff-rate quota, TRQ). Tailandia también mantiene una cuota sujeta a tarifas sobre las importaciones de maíz y proporciona pagos directos a los agricultores de arroz que producen el cereal de grano grueso fuera de temporada. Ante estas restricciones y debido a que la región no puede ampliar su producción nacional de trigo para satisfacer su demanda de forraje, estos países han aumentado las importaciones de trigo forrajero, tema que será profundizado en el apartado siguiente.

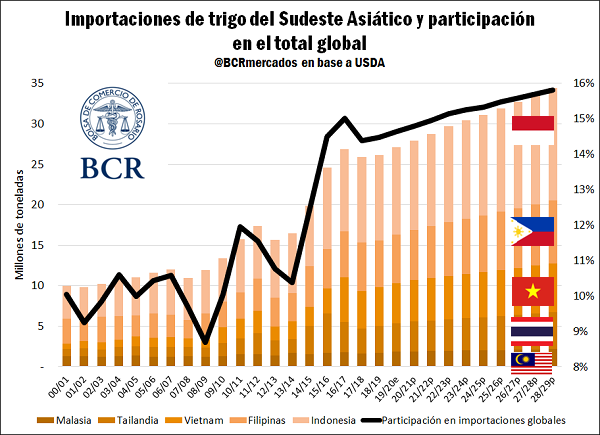

Como se puede observar en el gráfico precedente, las importaciones de maíz de Indonesia cayeron fuertemente a partir de 2014, cuando se iniciaron las medidas de incentivo a la producción local. Las mismas habían superado las 3,5 Mt en la campaña 13/14 y cayeron a alrededor de 650 mil toneladas promedio en las últimas 3 campañas.

Otra vez Vietnam se destaca con su evolución a lo largo del siglo, pasando de comprar en el exterior insignificantes cantidades del cereal a adquirir más de 10 Mt en la campaña actual. Este crecimiento se intensificó en la década actual, Vietnam pasó de ser el 19º importador de maíz en 2012 al 5º mayor en 2017. Se espera que este crecimiento continúe, el USDA proyecta que las importaciones alcancen las 15 Mt para la campaña 28/29, un aumento del 46,4%.

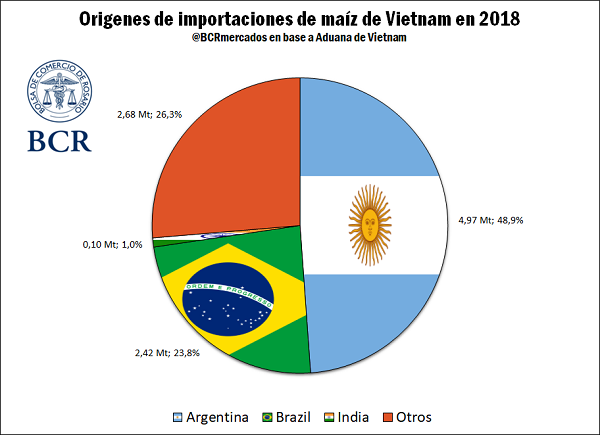

Argentina y Brasil son los principales proveedores de maíz para la región, mientras que Estados Unidos y Rusia son proveedores residuales. En 2018, el 49% de las importaciones de Vietnam se originaron en nuestro país. Malasia, segundo mayor importador de la región con 4 Mt en la campaña actual, es abastecido en un 80% por Argentina y Brasil.

Vietnam es, a su vez, el país a donde llegaron la mayor cantidad de los despachos de exportación del cereal en lo que va de 2019 según los datos de NABSA, con importaciones de más de 4 Mt, un 22,2% del total. En quinto lugar aparece Malasia con cerca de 1,25 Mt, lo que representa un 6,9% de los embarques acumulados. En conjunto, la región del Sudeste Asiático se hicieron con casi 5,8 Mt de maíz, un 32,1% del total.

Trigo

Las proyecciones del USDA para el trigo muestran un aumento en el comercio internacional del 20,6% durante el período de proyección de 10 años, alcanzando casi 218 Mt para 2028/29, 37,2 Mt más que en la campaña actual. Los países y regiones con el mayor aumento en las importaciones de trigo son aquellos con un fuerte crecimiento en ingresos, población y urbanización. Muchas de estas regiones son incapaces de producir trigo, como es el caso de los países del Sudeste Asiático. Esta región sería responsable del 22,3% del aumento global en el comercio, ya que se espera que sus importaciones de trigo crezcan un 31,8% en el período analizado, lo que implica una tasa de crecimiento promedio anual del 2,8%.

Sin embargo, un informe de Rabobank indica que, según sus estimaciones, se espera que el aumento de los ingresos y la occidentalización de las dietas eleven la demanda de trigo del Sudeste Asiático en una tasa de crecimiento promedio anual del 4,5% durante los próximos cinco años.

Indonesia se posiciona como segundo mayor importador de trigo del mundo detrás de Egipto, posición que mantendría según las proyecciones del USDA alcanzando las 13,9 Mt para 2028/29. Las importaciones indonesias están creciendo rápidamente debido al crecimiento de la población, al aumento del consumo de fideos instantáneos no tradicionales y a la demanda para forraje.

Filipinas, Tailandia, Vietnam y Malasia agregan en conjunto casi 5 Mt a la demanda global para el 2028/29, impulsado por el aumento de los ingresos y la población, a la mayor diversificación de la dieta y creciente demanda para alimentación animal, especialmente en los mencionados países con restricciones a las importaciones de maíz.

Nuevamente Vietnam aparece con el mayor crecimiento en las compras externas de trigo desde los 2000, pasando de importar 650 mil toneladas a un promedio de 5 Mt en las últimas tres campañas. Esto implica un aumento de casi el 670%.

De acuerdo al mencionado informe de Rabobank, la mayoría del crecimiento en el consumo de este cereal provendrá de productos de panadería y fideos instantáneos. Existe un potencial significativo para un mayor aumento del consumo per cápita. El consumo de trigo per cápita en el Sudeste Asiático se ubica en promedio en 30 kg anuales, muy por debajo del promedio mundial de 78 kg por año, e incluso es aproximadamente tres veces más bajo que en China e India, otros de los países con fuerte expansión de población urbana e ingresos medios. Indonesia, el mayor consumidor de trigo de la región en términos de volumen, ostenta un consumo promedio anual de alrededor de 32 kg por año, lo que destaca el potencial de demanda. Malasia es el país que registra el mayor consumo por habitante entre los países analizados con alrededor de 49 kg anuales.

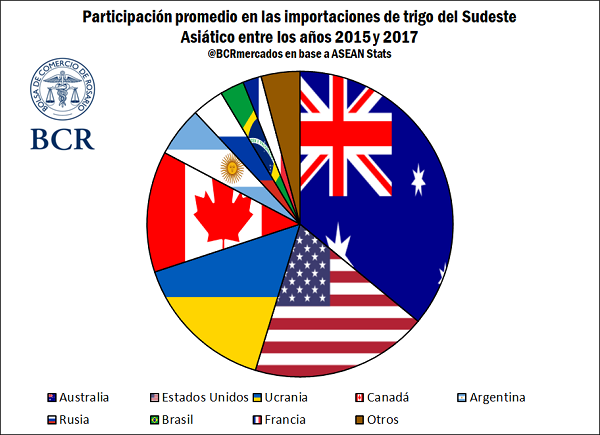

Australia ha sido tradicionalmente el dominador del mercado de trigo del Sudeste Asiático, debido a su proximidad y a la preferencia de los consumidores de la región por la calidad del cereal australiano. Sin embargo, debido a las mejoras en las cadenas de suministro y a los menores costos del transporte marítimo existentes en la actualidad, los suministros australianos se enfrentarán a una mayor competencia, especialmente de los países del Mar Negro y de Argentina, que buscarán aprovechar el crecimiento esperado en la demanda.

En los últimos años se ha comenzado a ver cambios en la dinámica, ya que los molinos en el Sudeste Asiático empezaron a utilizar el trigo ruso, ucraniano y argentino en sus mezclas, que solía estar asociado con el grano forrajero. Esto se debe en parte al precio, a las sucesivas sequías que afectaron la producción y los saldos exportables australianos, y también a causa de las características propias del sector. En el sudeste de Asia las industrias de molienda son extremadamente competitivas, con márgenes muy bajos en la producción de harina por lo que los molineros tienen que encontrar formas de reducir sus costos. Según especialistas, el trigo de tanto del Mar Negro como de nuestro país han tenido un desempeño satisfactorio en la molienda.

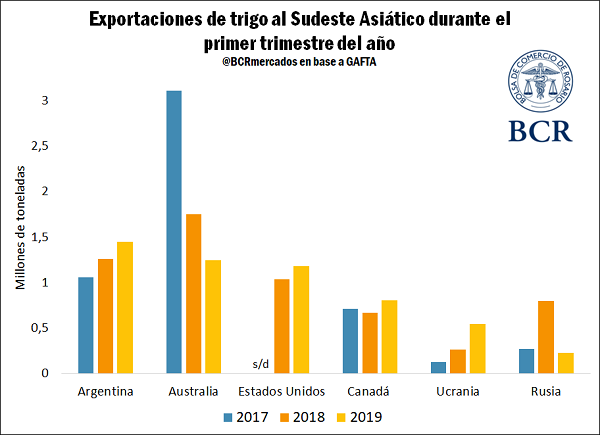

En el primer trimestre de este año, nuestro país se destaca como principal abastecedor del cereal a los países analizados en conjunto, desplazando a Australia que también levanta su cosecha sobre finales de cada año. Entre enero y marzo de 2019, según información del GAFTA (Grain and Feed Trade Association) basada en datos oficiales, Argentina exportó al Sudeste Asiático 1,45 Mt, un 15,3% más que en igual período del año previo y un 36,9% por encima del registro de 2017.

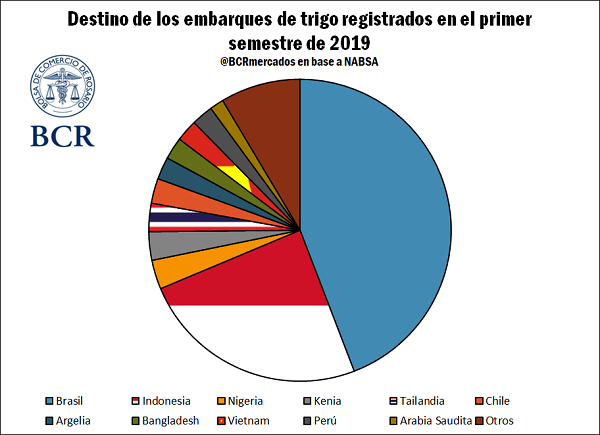

En lo que va de 2019, en base a los ya mencionados datos de NABSA, Indonesia aparece como segundo principal destino del trigo argentino detrás de Brasil. Cerca de 1,6 Mt es el volumen del cereal adquirido por los demandantes indonesios, un 24,5% de los embarques totales. Tailandia se posiciona en quinto lugar con 195 mil toneladas, alrededor de un 3%. Analizados en conjunto, los países del Sudeste Asiático adquirieron cerca de 2 Mt, un 30,2% del total.

Oferta y Demanda proyectada

Índice de contenidos

- ¿Qué pasaría si Argentina exportase solamente poroto de soja sin procesar?

- Nueva encuesta: en el Gran Rosario 20 fábricas tienen casi el 80% de la capacidad de molienda nacional. Unas 165.700 tn/día.

- Ingresos récord de maíz en puertos del Gran Rosario y gran avance comercial

- Trigo 2019/20: Santa Fe busca duplicar su participación nacional respecto de 5 campañas atrás

- Relación Ternero/Novillo: ¿Primeras señales de recomposición?