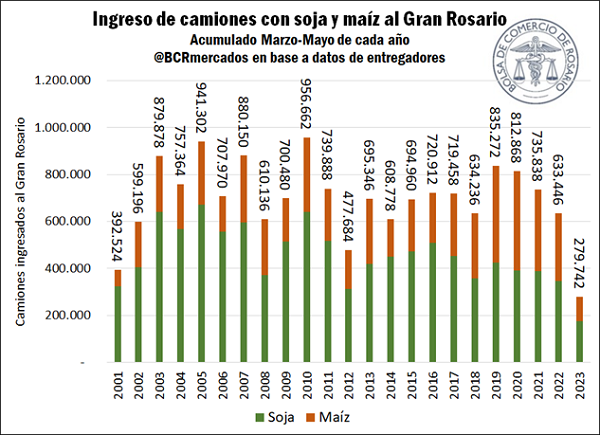

El ingreso de camiones con soja y maíz al Gran Rosario, en mínimos de al menos 22 años

La fuerte sequía que atravesó la campaña 2022/23 nos dejó hasta ahora con recortes del 49% y 37% en las producciones de soja y maíz respectivamente, de acuerdo con los datos de la Guía Estratégica para el Agro (GEA – BCR). Con las cosechas ya avanzadas, en cerca de un 90% para soja y más de un 50% para maíz, esta caída productiva ya se está sintiendo en la logística de granos.

En este sentido, en los últimos tres meses el ingreso de camiones con maíz y soja al Gran Rosario cayó más de un 55% respecto al año pasado y se ubicó un 62% por debajo del promedio de los últimos cinco años. Sabiendo que en Argentina cerca del 90% de la logística de granos se realiza por camión y que el Gran Rosario es responsable del 74% de los embarques de granos, aceites y harinas del país, el dato toma especial preponderancia.

Los datos son contundentes, en el trimestre marzo-mayo se observó el menor volumen de ingreso de camiones al Up River en al menos 22 años. Si bien a lo largo de mayo se observó un repunte del ingreso de camiones en el contexto del Programa de Incremento Exportador, aun el mes pasado se ubicó un 29% por debajo del 2022 en volumen de soja ingresada al Gran Rosario.

Se destaca que la merma es de peso en los dos cultivos, pero hasta ahora se siente con más fuerza en el maíz, que ve su ingreso de camiones recortado en un 64%, por encima de la caída del 49% en soja. Un mayor peso del maíz tardío en esta campaña explica esta caída en volumen ingresado de camiones. Siendo este cultivo responsable de cerca de tres cuartos de la superficie maicera nacional, todavía falta cosechar el grueso de este maíz sembrado en los meses de diciembre de 2022 y enero de este año.

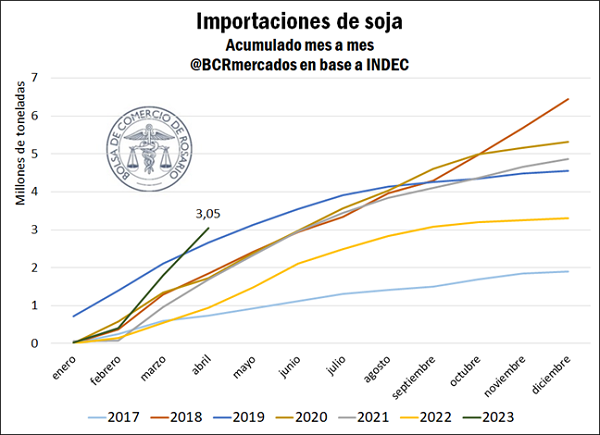

Importaciones de soja en niveles récord

De enero a abril de este año ya se importaron más de 3,05 millones de toneladas de soja, un máximo histórico para el acumulado de los primeros cuatro meses del año. Además, es un volumen muy cercano a las 3,3 Mt que se importaron en todo el 2022. El volumen de importaciones de soja se hace fundamental para evitar una capacidad ociosa aún más grande en el complejo industrial-oleaginoso del Up River, que aún así persiste con márgenes negativos en su operatoria.

En mayo, estimaciones preliminares de embarques dan cuenta un ingreso de buques con soja al Up River superior a las 612.000 toneladas, con soja en su totalidad proveniente del Brasil. Sin embargo, resulta muy probable que las importaciones sean superiores cuando dispongamos de los datos de comercio exterior, ya que también debe considerarse el volumen de soja ingresada en barcazas principalmente desde Paraguay. Para mayo, nos encontramos con una programación de buques cercana a las 600.000 toneladas, nuevamente sin considerar el volumen importado en barcazas y sin olvidar que aún pueden programarse más buques.

En línea con la reciente baja de los precios internacionales de la soja, en los primeros cuatro meses del año el precio promedio CIF de importación cayó más de un 8%. Los precios promedio de importación de Brasil y Paraguay, principales orígenes de la soja importada, evolucionan relativamente al unísono, aunque sus diferencias dependen también de la evolución del medio de transporte con el que se traiga la producción (buque o barcaza). Esto cambia los costos de flete y consecuentemente el precio final al que se valúa la soja importada.

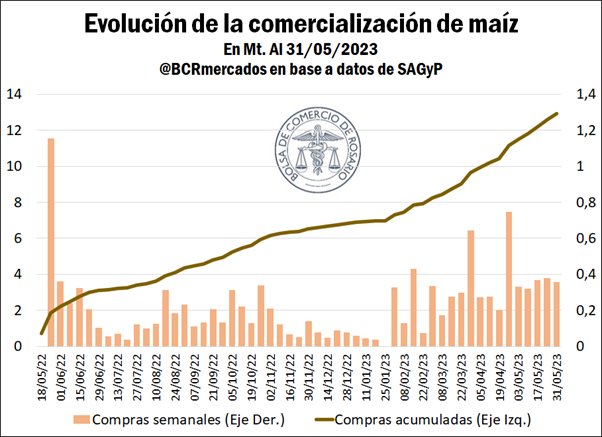

Sigue la dinámica comercial maicera, con más discreción en soja

Con el fin del Programa de Incremento Exportador para la soja se observó un recorte del volumen operado en este cultivo y al momento actual la dinámica comercial persiste muy discreta. No obstante, midiendo la comercialización actual como porcentaje de la cosecha, hoy en soja nos encontramos con un volumen de compras prácticamente en línea con el promedio de los últimos cinco años y por encima de la campaña pasada. Asimismo, también se observa un nivel de compras con precios por fijar en línea con años anteriores, medido en términos relativos.

Por otra parte, ante la expectativa por el avance de la cosecha tardía de maíz, la dinámica del Mercado Físico de Granos de la Bolsa de Comercio de Rosario se ve con más movimiento en lo que hace a la comercialización del cereal. En este sentido, esta semana se comenzó a comercializar maíz con entrega en agosto, por lo que se amplió una posición más el abanico de opciones maiceras.

Con una comercialización que promedia más de 300.000 toneladas por semana en el último mes, el maíz 2022/23 ya se ubica en torno a las 13 Mt comercializadas. Sin embargo, las compras de maíz siguen por detrás del año pasado tanto en términos absolutos como relativos. Hoy se encuentra vendida cerca del 34% de la oferta de maíz de esta campaña, más de 12 puntos detrás del 46% de la campaña pasada, cuando las compras acumuladas de maíz totalizaban 24,5 Mt.

En este marco, todavía quedaría una disponibilidad de maíz de 18,8 Mt para comercializar tanto para mercado interno como exportación. Y si sumamos la comercialización con precio por fijar, aún faltaría ponerle precio a 23,6 Mt del cereal. Respecto al sector exportador, realizó compras de maíz 2022/23 por 12 Mt de las cuales 4,7 Mt no tienen precio firme. En el plano externo ya se anotaron ventas de exportación por 11,5 Mt aproximadamente, es decir, faltaría un anote adicional de 8,5 Mt para completar el Volumen de Equilibrio que rige actualmente. De esta forma, se vislumbra que el sector tiene comprado un volumen similar a los compromisos externos realizados hasta el momento.

Considerando las posibilidades de exportación de 20 Mt establecidas hasta el momento, al sector aún le faltaría realizar compras de maíz por al menos 8 Mt y, en general, que se fije precio a un total de 12,7 Mt. Con un valor FOB de mercado que se ubica en torno a los US$ 220/t, la valuación de ese maíz que resta por comprar y fijar precio en el mercado interno asciende a US $2.794 millones. Respecto exclusivamente a las 8,5 Mt que se podrían anotar hasta completar el Volumen de Equilibrio de exportación, se valúan actualmente a valores FOB en US $1.870 millones. No obstante, todo depende de la evolución futura de los precios internacionales. Brasil está cosechando un récord de maíz de segunda y está presionando los precios internacionales, por lo que estos valores actuales podrían no mantenerse para el resto de la campaña.

Oferta y Demanda proyectada

Índice de contenidos

- “Time- out” para la soja: ¿Qué dejó el PIE III para el complejo soja?

- Coyuntura del aceite de soja bajo un contexto de crisis productiva de Argentina y mayor consumo de Estados Unidos y Brasil

- Se recalienta el mercado spot de trigo mientras la siembra de la nueva avanza tímidamente

- Oferta de hembras: segundo mes consecutivo con elevados envíos a faena