Se recalienta el mercado spot de trigo mientras la siembra de la nueva avanza tímidamente

Desde mediados de abril el precio del trigo en el mercado doméstico para las entregas cortas se viene recalentando de forma destacable, máxime considerando que en los mercados globales el cereal se encuentra en zonas de mínimos desde finales de 2020. Por supuesto, las razones de estas subas y del desacople de los precios internacionales se deben a cuestiones meramente internas; el remanente de la cosecha 2022/23 por comercializar es exiguo, y se hacen cuentas para saber si alcanzará a suplir la demanda interna, principalmente su demanda para molinería.

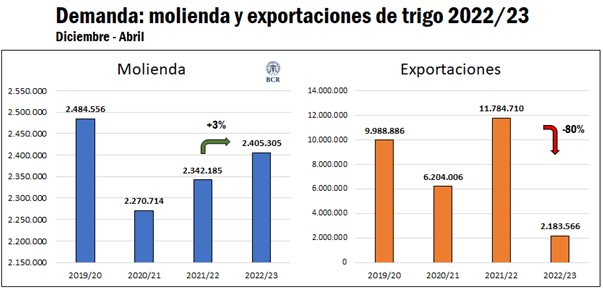

La molinería viene teniendo un buen desempeño en la campaña actual, habiendo procesado en el período diciembre-abril unas 2,4 millones de toneladas de trigo, un 3% por encima del año pasado y marcando el máximo desde la campaña 2019/20. Las exportaciones de trigo, por el contrario, vienen siendo sumamente escuetas, habiéndose embarcado al exterior en los primeros 5 meses de la campaña apenas 2,1 millones, un 80% por debajo de la campaña pasada.

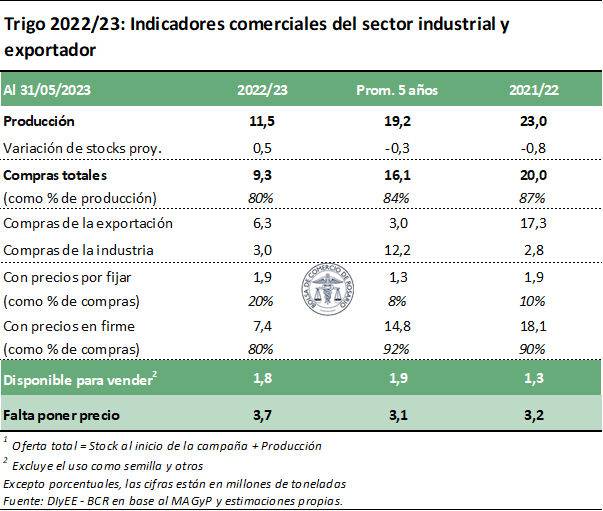

Según nuestras estimaciones, la molinería podría llegar a demandar en la presente campaña un número cercano a los 6,1 millones de toneladas, de las cuales lleva aseguradas en el mercado interno, según los datos más recientes de SAGyP, unas 3 millones de toneladas. Es decir, la molinería tiene que salir a comprar más de 3 millones de toneladas de trigo de acá hasta que entre la nueva cosecha. La pregunta del millón, y lo que viene catapultando los precios del disponible, es si queda ese trigo por vender en un año en que la producción cayó un 50% entre campañas.

En el cuadro conexo podemos ver que la campaña contaría con una oferta en mercado proyectada de 12 millones de toneladas, a partir de una producción de 11,5 Mt y considerando una desinversión en stocks de 0,5 Mt (diferencia entre el stock al inicio y al final de la campaña). De este total, se llevan vendidas prácticamente 9,3 millones de toneladas en el mercado doméstico; 3,0 Mt en manos de los molinos y 6,3 Mt en manos de la exportación. Si al remanente le restamos el uso para semillas, pérdidas y otros consumos que escapan al circuito comercial, estamos hablando de un remanente por comercializar por parte de los productores de un volumen cercano a 1,8 millones de toneladas.

Si bien esto es una estimación, consistente con un supuesto de stocks finales que podría o no comercializarse de acuerdo a las condiciones del mercado, estamos a las claras ante un panorama en que el volumen de trigo en manos de los productores que podría ingresar al mercado a priori, podría llegar a encontrar dificultades para abastecer la demanda de los molineros. Tal y como ha ocurrido en las últimas campañas comerciales, es altamente probable que gran parte de esta brecha sea cubierta por el sector exportador, hoy comprado por encima de lo previsto a exportar dado el roleo de embarques que dispuso el Gobierno hace meses atrás. Según nuestras proyecciones, las exportaciones podrían ubicarse entre 4 y 4,5 millones de toneladas a lo largo de la campaña, por lo que el sector contaría con más de 1,5 Mt adicionales para volcar al mercado interno.

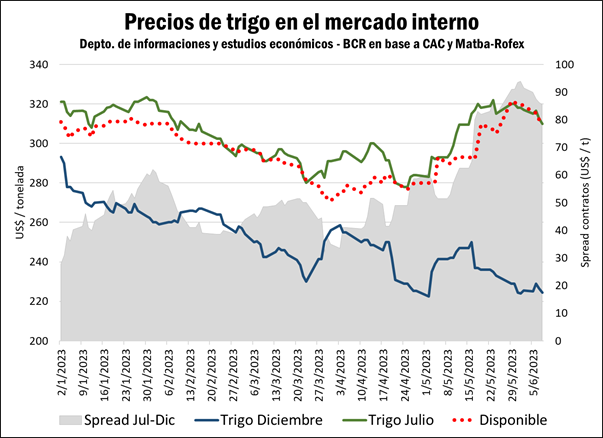

Desde la última semana de abril, el precio del trigo disponible en el mercado local se incrementó en torno a un 12%, ajustando el jueves en un valor cercano a US$ 310 por tonelada; esto contrasta con el desempeño del trigo a cosecha, que se negoció en un rango de precios similar a los de finales de abril, mostrando un ajuste de $ 224,5/t al día jueves.

Avanza tímidamente la siembra del trigo 2023/24 donde la humedad lo permite

De a poco, comienza a tomar impulso la siembra de la campaña triguera 2023/24 en las zonas donde la humedad lo permite. Según el SAGyP, el avance de las labores alcanza a cubrir el 21% del área proyectada por el organismo (6,1 Mha), lo que marca un retraso de 9 puntos porcentuales con respecto al año pasado, con marcada disparidad entre provincias.

Las tres principales provincias en términos de área sembrada marcan retrasos en la siembra. Buenos Aires, primera provincia productora, avanzó apenas sobre el 5% del área, principalmente en las localidades del sur de la provincia, mientras que el año pasado marcaba un 19% de avance para la fecha. La provincia de Santa Fe exhibe también un notorio retraso en términos interanuales; apenas alcanzó a sembrarse el 17% del área que se espera se destine al cultivo, cuando el año pasado el avance era del 36%. En Córdoba, el avance en las labores alcanza el 43% del área, 4 p.p. por detrás de la marca del año pasado a la misma fecha. La provincia de Entre Ríos, beneficiada por los importantes milimetrajes que cayeron en las últimas semanas, ha mostrado un buen avance en las labores, habiéndose sembrado el 25% de la intención de área, adelantándose al 22% de la campaña previa.

El precio del trigo en Chicago se ubica en zona de mínimos en dos años y medio a la espera de la cosecha del hemisferio norte

Amén del tímido rebote que experimentaron los precios del cereal en los mercados externos en la última semana, en las últimas ruedas de mayo el trigo tocó mínimos desde diciembre de 2020 en el mercado de Chicago. La renovación del acuerdo sobre el corredor de granos del Mar Negro para las exportaciones de Ucrania, que ahora cuenta con plazo de vigencia hasta el 17 de julio próximo, pareció barrer con el soporte que encontraba el mercado en el corto plazo.

Aun así, las continuas idas y vueltas sobre esta cuestión continúan representando un importante driver para el cortísimo plazo en este mercado, a la espera de la generalización de la cosecha del hemisferio norte. El Ministerio de Defensa de Rusia acuso el miércoles que "saboteadores ucranianos" habían volado una sección del oleoducto de amoníaco Togliatti-Odesa que transporta fertilizantes de Rusia a Ucrania en la región de Kharkiv el lunes. Extender el acuerdo de granos probablemente sea más difícil si el oleoducto está dañado, dado que Rusia ha exigido repetidamente durante las negociaciones que se faciliten sus exportaciones de amoníaco. Una fuente del gobierno ucraniano informó a Reuters que Kiev consideraría reiniciar el oleoducto a cambio de una expansión del acuerdo de granos del Mar Negro para incluir más puertos y productos básicos. Se espera que las conversaciones sobre el acuerdo de exportación de granos del Mar Negro continúen en una reunión en Ginebra el viernes, según informó el miércoles la agencia de noticias RIA de Rusia.

Mientras tanto, nos vamos aproximando a la bandera de largada para la cosecha de trigo en el hemisferio norte, que pronto comenzará a inundar los mercados globales, y que mantiene buenas perspectivas productivas, principalmente para la Unión Europea. Se espera que la UE, cuya campaña comercial inicia formalmente en el mes de julio, tenga la mayor cosecha triguera desde la campaña 2015/16, proyectada por USDA en 139 millones de toneladas, aún a pesar de una campaña marcada por un clima más cálido y seco que lo habitual en gran parte del continente. Al otro lado del atlántico, la colecta se dio oficialmente por iniciada en los Estados Unidos en la última semana, habiendo avanzado sobre el 4% del total de área sembrada con trigo de invierno a fecha del domingo. En este caso aún persisten las dudas respecto a los volúmenes totales de trigo que pueda cosechar Estados Unidos debido a la grave sequía que volvió a afectar al trigo de invierno.

Oferta y Demanda proyectada

Índice de contenidos

- “Time- out” para la soja: ¿Qué dejó el PIE III para el complejo soja?

- El ingreso de camiones con soja y maíz al Gran Rosario, en mínimos de al menos 22 años

- Coyuntura del aceite de soja bajo un contexto de crisis productiva de Argentina y mayor consumo de Estados Unidos y Brasil

- Oferta de hembras: segundo mes consecutivo con elevados envíos a faena