Coyuntura del aceite de soja bajo un contexto de crisis productiva de Argentina y mayor consumo de Estados Unidos y Brasil

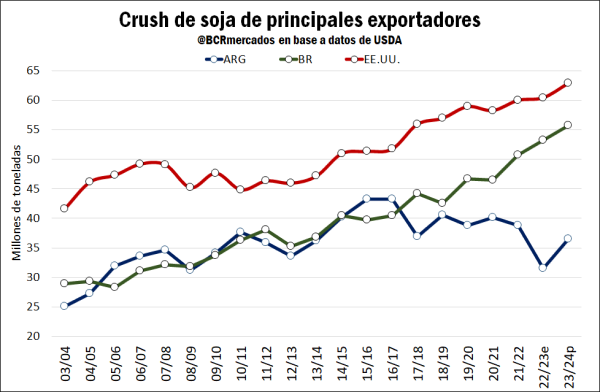

Considerando los principales exportadores del complejo soja a nivel mundial, el procesamiento de Estados Unidos y Brasil no para de crecer año tras año, con el país sudamericano reduciendo cada vez más la brecha de molienda con Estados Unidos. En la campaña 2022/23, Brasil tendrá una cosecha récord de soja que se estima en 155 Mt, lo cual implica nada menos que un aumento de 24,5 Mt respecto del ciclo previo. Esto claramente le brinda una gran cantidad de suministros para abastecer a tope su industria local y exportar altos volúmenes de grano y subproductos.

Por su parte, Argentina no para de perder terreno en la industrialización de soja desde el ciclo 2017/18 debido a la caída del área y la consecuente menor producción de soja ante el avance del maíz. Todo ello a pesar de tener una capacidad instalada de procesamiento de oleaginosas por cerca de 70 Mt. De la última campaña, el dato que más alarma al mercado es que Argentina atraviesa una sequía histórica que diezmó la producción hasta 21,5 Mt; es decir, 20,7 Mt menos que el año pasado. A pesar de que se esperan importaciones récord de soja con origen en Brasil y Paraguay, el procesamiento sería el más bajo en dos décadas con 27 Mt. El USDA aún no descontó totalmente el escenario productivo de Argentina y aún proyecta un crush de 31,5 Mt respectivamente.

Contemplando los tres países en conjunto, el USDA proyecta un volumen de molienda 2022/23 por 145,17 Mt; es decir, por debajo de la campaña pasada 2021/22 cuando se arribó a 149,52 Mt, pero sería el segundo volumen más alto de la historia. En consecuencia, a simple vista se podría pensar que Estados Unidos y Brasil compensan prácticamente sin problemas la menor oferta de harina y aceite de soja de Argentina.

No obstante, es clave mencionar que Brasil y Estados Unidos aumentan de forma sostenida su procesamiento de soja debido a la creciente demanda interna de aceite por las necesidades de la industria de biocombustibles. Es decir, la merma de oferta exportable de aceite de soja desde Argentina tiene un impacto directo en el comercio mundial teniendo en consideración que acapara casi el 50% del mercado mundial año tras año.

Por lo tanto, Brasil y Estados Unidos no podrán compensar la menor oferta de Argentina a pesar de los volúmenes potencialmente récord de procesamiento en ambos países. Como consecuencia, se prevé que el comercio de aceite de soja se contraiga entre un 11 y 22 por ciento dependiendo de las proyecciones del mercado. El USDA espera que las exportaciones alcancen 10,84 Mt según datos de mayo, mientras que el International Grain Council (IGC) proyecta 10 Mt. Tal como se mencionó anteriormente, el USDA todavía no terminó de recortar la cosecha de Argentina, que la estima en 27 Mt, mientras que el mercado espera 20/22 Mt aproximadamente. Los importadores tendrán que racionar la demanda, potencialmente cambiando una parte de sus requerimientos hacia otros sustitutos.

Fuerte caída en las exportaciones mundiales de aceite de soja 2022/23 entre octubre/abril y perspectivas de mínimos históricos de participación en el comercio global de aceites

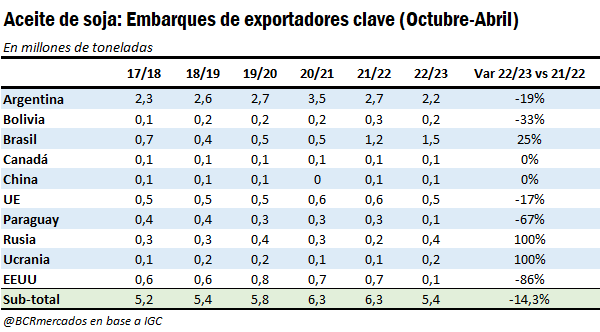

Los datos ya muestran una reducción considerable en los volúmenes de exportación. Según información del IGC, se estima que los envíos totales de los principales exportadores de aceite de soja alcanzaron 5,4 Mt durante los primeros siete meses del año comercial actual, reflejando una contracción del 14,3% interanual debido a los menores envíos de Estados Unidos y Argentina a destinos clave en Asia, África y las Américas, solo ligeramente compensados por mayores envíos de otros países, incluido Brasil.

Para el caso de Argentina, hasta el mes de abril las exportaciones cayeron 19% interanual y esto probablemente empeore ya que recién ahora empezará a impactar la caída en la producción que comenzó a cosecharse en abril. Este panorama se verificaría a pesar de las perspectivas de importaciones récord de soja de dicho país. Como consecuencia de esto, el IGC proyecta que las exportaciones de aceite de soja en el año comercial que finaliza el 30 de septiembre de 2023 serán de solo 3,4 Mt, el nivel más bajo en 22 años (-31%). Mientras que el USDA aún estima 550.000 toneladas adicionales con 3,95 Mt, estando muy en línea con las estimaciones propias.

En cuanto a Brasil y Estados Unidos, el USDA estima exportaciones por 2,3 Mt y 0,2 Mt en el año comercial 2022/23. Estos volúmenes de envíos al exterior serían menores a los registrados en la campaña 2021/22; es decir, los otros dos exportadores clave del mercado mundial de aceite de soja no solo no compensarían la menor oferta de aceite de Argentina, sino que disminuirían su volumen de comercio.

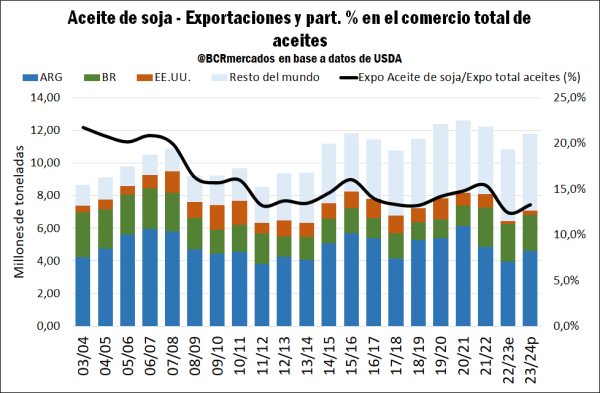

Por otro lado, un dato no menor es que la participación del aceite de soja en el comercio mundial de aceites 2022/23 representaría solo el 12,4%, siendo un mínimo histórico desde la década del sesenta con las exportaciones mundiales más bajas en cinco años según el USDA.

¿Por qué el precio del aceite de soja tocó mínimos desde 2021 a pesar de este contexto ajustado a nivel mundial?

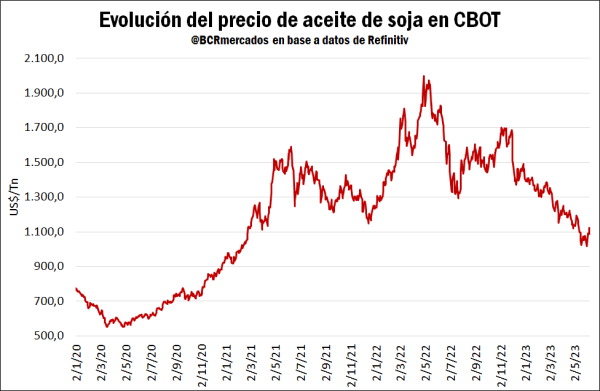

El precio del aceite de soja operó en torno a US $ 1.112/t en CBOT el día miércoles (6), tras tocar un piso de US $ 1.018/t el 30 de mayo, valor que no se registraba desde febrero de 2021. Si bien las cotizaciones se encuentran muy por encima de los años comerciales previos a 2020/21, preocupa el fuerte ajuste bajista de los precios actual.

Los fondos de inversión incrementaron su posición comprada hasta finales del año pasado, momento en el cual se produjo un quiebre y comenzaron a desarmar posiciones con rapidez. En marzo de este año, finalmente consolidaron un posicionamiento neto vendido que se profundizó en las últimas semanas y es un fundamento importante de las caídas actuales de precios.

A nivel de fundamentos de oferta y demanda, la producción mundial de aceites crecería en 9,18 Mt (↑4,42%) en el año comercial 2022/23, mientras que el consumo 8,77 Mt (↑4,33%). Este nivel de consumo se estaría recuperando luego de una contracción registrada en la campaña 2021/22 debido al gran aumento del precio de los aceites a nivel global.

En general, la suba de precios de los aceites motivó un gran aumento en la producción de oleaginosas y el crush a nivel mundial que este año podrá abastecer sin mayores inconvenientes la demanda de aceites. La producción mundial de aceite de palma aumentaría 5,7 Mt (↑7%), el aceite de colza/canola nada menos que 3,2 Mt (↑11%) y el aceite de girasol 1,2 Mt (↑6%). Estos incrementos productivos serían fundamentales para compensar la menor oferta exportable de aceite de soja de este año y abastecer la demanda de importaciones de aceites en general.

Salvo el aceite de palma, que estuvo presentando fortaleza desde octubre del año pasado y actualmente empezó a ajustar a la baja, el resto de los aceites caen sin pausa en los mercados internacionales ante la gran oferta en general. Al mismo tiempo, tal como se comentó anteriormente, el aceite de soja viene cayendo en su participación sobre las exportaciones totales de aceites, dejando el segundo puesto en esta campaña y siendo superado por el aceite de girasol. Es decir, los otros aceites crecen en volumen y ejercen de sostén a la oferta de aceites para satisfacer la demanda con productos sustitutos.

De cara a la campaña 2023/24, el USDA publicó en mayo sus primeras proyecciones de oferta y demanda. La demanda importadora de aceites estaría dominada por Asia y África para abastecer sus necesidades locales de consumo de alimentos. Argentina recuperaría su producción de soja y subproductos obteniendo mayores disponibilidades de aceite de soja para exportar. Sin embargo, Brasil y Estados Unidos seguirán teniendo limitaciones de exportación por la mayor demanda interna de acuerdo con los programas de biocombustibles.

Oferta y Demanda proyectada

Índice de contenidos

- “Time- out” para la soja: ¿Qué dejó el PIE III para el complejo soja?

- El ingreso de camiones con soja y maíz al Gran Rosario, en mínimos de al menos 22 años

- Se recalienta el mercado spot de trigo mientras la siembra de la nueva avanza tímidamente

- Oferta de hembras: segundo mes consecutivo con elevados envíos a faena