¿Cómo nos impacta la normativa europea de deforestación?

Con la promulgación de la regulación 2023/1115, la Unión Europea (UE) busca que una serie de productos importados en los países del bloque no provengan de zonas deforestadas. Para Argentina, de entre estos productos se destacan los que derivan del ganado bovino y de la soja, bienes fundamentales para las exportaciones argentinas. La normativa también incluye al cacao, el café, el aceite de palma, el caucho y la madera, y algunos de sus productos derivados.

¿Por qué esta normativa?

El bloque europeo avanza cada vez más hacia una orientación estratégica en lo que hace a su dinámica comercial, energética y de inversiones. En un mundo que se mueve hacia cadenas de suministros más resilientes y estratégicas, la Unión Europea no se queda atrás. Más aún, en el marco del cambio climático, esta orientación indudablemente está presenta a la hora de pensar políticas de mitigación y adaptación para el calentamiento global. El Pacto Verde Europeo, en busca de la neutralidad del carbono de Europa para 2050, va en este sentido.

En lo que hace a la producción alimentaria, la sostenida Política Agropecuaria Común (PAC) ha permitido a la Unión autoabastecerse de una amplia gama de alimentos. El bloque europeo hoy disfruta una producción más que suficiente para abastecer su consumo interno de carnes, lácteos y cereales.

Sin embargo, que en el caso de commodities como la harina de soja, esto no ha podido darse de la misma manera. Hoy apenas el 8% del consumo de harina de soja de la Unión se abastece con producción del bloque. Para peor, las estimaciones más optimistas para la producción agrícola europea esperan un recorte de importaciones europeas de soja de apenas el 15% hacia 2050.

Puede argumentarse que con esta perspectiva surgen estas normativas sobre combate a la deforestación global, poniendo énfasis en productos de los que la UE requerirá importaciones sostenidamente. No obstante, los mismos productos alcanzados por la normativa de la UE se encuentran en las iniciativas de Estados Unidos, el que difícilmente tenga necesidad de importación de ellos, además que su proceso de avance de la agricultura sobre bosques ocurrió en otros momentos. La otra iniciativa, la de Gran Bretaña, está en posición similar a la de UE en lo que respecta a la necesidad de productos importados.

El foco en los productos mencionados obedece a que han sido identificados como los principales conductores en el avance de la frontera agrícola sobre los bosques. Si bien en distinto grado, según el trabajo al que se refiera, el patrón es similar.

¿Qué está claro?

Según la norma, conocida por su sigla EUDR, la fecha de vigencia es el 30/12/2024, cuando cualquier importador del bloque debe confirmar que los productos que ingresan al mercado europeo e incluidos en la norma están libres de deforestación al 31/12/2020. Es decir, que la transformación de un lote de bosque a lote bajo producción de soja o bajo cría de ganado bovino no debe darse luego de fines del 2020. Todo lote que haya sido o sea deforestado del 2021 en adelante no podrá ser utilizado para agricultura o ganadería en el caso que la materia prima o sus productos tengan por destino a la Unión Europea. Habrá un período de adaptación de seis meses para las micro, pequeñas y medianas empresas europeas, ya que la fecha de inicio de aplicación de la norma pasa al 30/05/2025 en el caso que dichos operadores quieran colocar productos en el bloque.

Esta normativa busca minimizar el riesgo de uso de productos que sean fuente de deforestación en general. Esto quiere decir que no se aceptan productos que provengan de zonas sometidas a deforestación ilegal, sino que tampoco se aceptan los que proceden de la deforestación legal, la que se admite de acuerdo con las leyes vigentes en el país de origen de los productos importados. En el caso de Argentina, hay una ley que regula la disminución de la superficie de bosques nativos, pero no se la admitiría.

Otro de los requisitos es que los operadores y traders que quieran poner los productos de la norma a disposición del mercado europeo, deben implementar y llevar sistemas de debida diligencia. El sistema debe asegurar que la empresa lleve los datos del producto relacionados con el origen de su producción; esto es, las coordenadas de geolocalización de los lotes de donde proviene. Así, por ejemplo, se deben llevar los distintos puntos de latitud y longitud que marquen el perímetro de cada lote que haya producido soja, a partir de las 4 hectáreas. La geolocalización también es obligatoria para cada establecimiento ganadero, incluyendo el de cría, invernada, feedlots, planta de faenamiento.

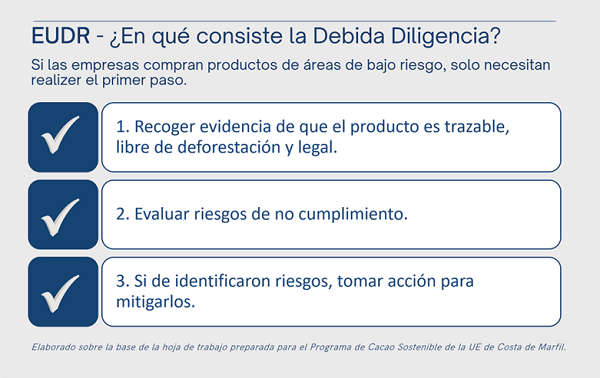

Los operadores o traders europeos también deben llevar los datos de los proveedores y de los compradores del producto relevante, toda la documentación que asevere de forma fehaciente que dicho producto se encuentra libre de deforestación y cumple con los requisitos legales del país de origen, tal como puede apreciarse en la imagen adjunta.

La ausencia de trazabilidad o de segregación en alguna de las etapas desde la salida del producto de su lote de producción hasta su arribo ante la Aduana del país miembro de la UE imposibilitará el ingreso a la UE. Esta normativa corre para cada contingente de mercadería que ingrese a la Unión. Es decir, si se envía un buque con harina de soja, es fundamental que toda la mercadería que comparta la bodega esté certificada como libre de deforestación. La imposibilidad de demostrar que el cargamento está íntegramente libre de deforestación puede anular toda la carga exportada. La certificación deberá realizarse cada vez que se realiza un embarque a la Unión Europea y para cualquier embarque con estos productos, independientemente del volumen exportado. No existe un mínimo a partir del cual deba demostrarse que el producto es libre de deforestación, toda carga de los productos incluidos debe demostrar que es cero (0) deforestación.

Después de realizar la evaluación de riesgos de deforestación, cabe destacar que son los importadores los que asumen la responsabilidad del abastecimiento del producto cumpliendo con la nueva regulación. Es decir, es el operador que coloca el producto en el mercado del bloque, el que está obligado a cumplir estos requisitos y el que será penalizado de no cumplirlos.

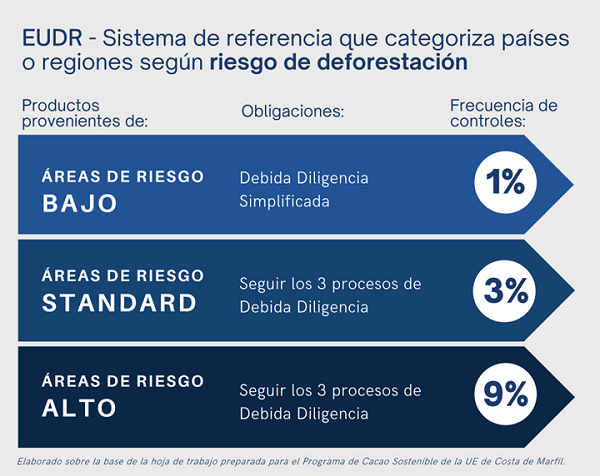

Por otra parte, la norma prevé que la Comisión Europea evalúe los países o regiones con distintos niveles de riesgo de deforestación, lo cual obviamente impactará sobre el producto relevante y sobre los controles que se ejerzan a nivel del operador o trader europeo. La Comisión clasificará a los países de origen o "partes de ellos" como de riesgo bajo, estándar o alto. La clasificación se hará acorde, como criterios, a la tasa de deforestación o degradación de bosques, la tasa de expansión de la tierra agrícola y la tendencia de producción de materias primas y productos relevantes. Así, por ejemplo, el 9% del volumen de un producto relevante colocado en un país, y que proviene de un país o área de alto riesgo, se verá sometido a controles por parte de las autoridades competentes de ese país miembro y, además, sobre el 9% de los operadores.

La trazabilidad vía geolocalización deberá realizarse independientemente del riesgo que la UE le impute a cada país o zona productiva. Como se ha destacado, el nivel de riesgo determinará la exigencia de la debida diligencia que se realice sobre los productos en cuestión. Aunque el sistema de debida diligencia puede ser delegado a representantes o empresas que operen en su nombre, el operador o el trader siempre será responsable respecto de que se garanticen los requerimientos para colocar el producto en el mercado.

Resulta también interesante destacar que la regulación descarta el balance de masa en las cadenas de custodia. Una vez más, eso significa que la mercadería colocada en el mercado europeo debe separarse de cualquier producto que no esté libre de deforestación en cada uno de los pasos a lo largo de la cadena de abastecimiento.

¿Qué no está claro?

La geolocalización del origen de las materias primas de interés será chequeada en una plataforma de declaraciones que funcionará como un sistema de información sobre los productos colocados en la UE, su origen y resultados de la norma. Está siendo desarrollado y será implementado y mejorado con los usuarios, pero aún no se conoce su alcance completo.

La metodología según la cual clasificarán los países en función de su riesgo de deforestación o de degradación forestal está desarrollándose. También existe otro interrogante respecto de si adoptarán el criterio de evaluar por país o por región, o por ambos a la vez. Por lo tanto, se desconoce en detalle cuáles son los criterios o procesos de aplicación de dichos criterios.

Los anexos enlistan los productos incluidos en la reglamentación, pero no muestran un criterio claro en la elección de los productos. A modo de ejemplo, el anexo incluye los cueros bovinos, pero no los asientos de cuero de los autos. Como afectación directa a las exportaciones argentinas, el biodiesel no está alcanzado por la normativa, a pesar de que el poroto y el aceite de soja lo estén. No obstante, la norma prevé que para el 30 de junio de 2025 se efectúe una evaluación de impacto, en la que se considerará si se incorporan productos como el maíz o “aquellos que contengan, han sido alimentados o elaborados con los productos básicos pertinentes” enlistados; y se menciona específicamente a los biocombustibles. Se desconocen los criterios a utilizar en la evaluación.

Resulta importante destacar que prácticamente la totalidad del biodiesel argentino tiene a la Unión Europea por destino, generando divisas por US$ 1.832 millones sólo en 2022. El complejo maní argentino por ahora tampoco está incluido, pero nada quita que en un futuro los productos de este complejo con más de US$ 1.041 millones exportados el año pasado puedan ser incorporados.

La posible incorporación de otras tierras también está contemplada en la normativa, puesto que a partir del 30 de junio de 2024 se analizará expandir el criterio de zona deforestada a “otras tierras boscosas” y en la evaluación a presentar para el 30 de junio de 25 se debería incluir una recomendación sobre la factibilidad de incorporar pastizales, turberas y humedales.

La Comisión Europea también busca tener operativo un Observatorio de Bosques, entre otras tareas, para realizar un seguimiento y colaborar en analizar riesgos de deforestación importada. En este caso, no hay fecha prevista para el inicio de operaciones. Si bien no es fundamental para definir los riesgos de deforestación de cada país, indudablemente será una entidad que ejercerá influencia en estas decisiones.

Finalmente, un punto para nada menor es el hecho de que son cada uno de los Estados miembro de la Unión Europea los que están obligados a construir los protocolos que aseguren la implementación de esta normativa. Esto tiene un fuerte riesgo de múltiples criterios y heterogéneos grados de control en las 27 aduanas de los países que componen la UE, al menos considerando los tiempos muy acotados que existen hasta la puesta a punto de los controles.

¿Cómo nos afecta?

La Argentina debe seguir con atención esta agenda de la que no es partícipe de su elaboración ni de su implementación. La Unión Europea es un socio estratégico de la República Argentina, importante inversor y destino de cerca del 10% de las exportaciones nacionales.

En 2022 la Unión Europea fue destino del 12% de las carnes y los cueros bovinos exportados por la Argentina. El 20% del comercio exterior de harina de soja argentino tuvo por destino este bloque comercial, lo que en conjunto lo convierte en el principal comprador del primer producto de exportación de la Argentina.

Sin embargo, la normativa de deforestación de la Unión Europea es un primer paso hacia un mundo que avanza hacia la trazabilidad de las cadenas de valor. Las políticas de cuidado al medio ambiente son un impulso adicional en esta línea. Reino Unido ya tiene aprobada una norma en la misma línea y el presidente estadounidense Joe Biden ha pedido recomendaciones de proyectos de ley en el mismo sentido que la UE.

Por otra parte, la deforestación estuvo en la agenda de la última reunión entre presidentes de China y Brasil este año. Además, Indonesia y Malasia también esperan intensificar el control y ordenar sus cadenas de producción con riesgos de deforestación, en tanto son responsables de más del 85% del comercio mundial de aceite de palma.

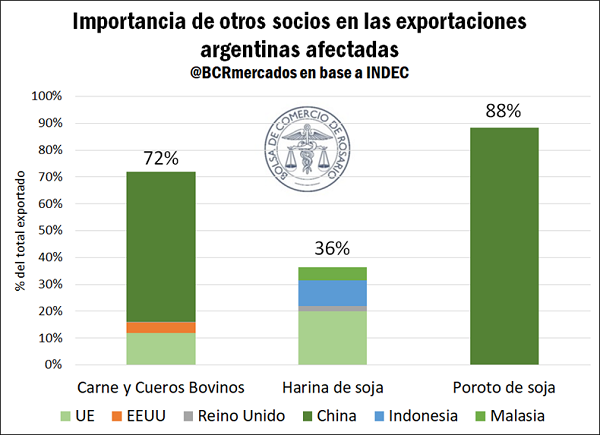

En este sentido, puede esperarse que en el mediano plazo comiencen a esbozarse iniciativas similares a las de la UE en estos países. Tomando en conjunto estos destinos mencionados, se puede apreciar que representan el 72% de las exportaciones de carnes y cueros bovinos, el 36% de la harina de soja exportada y el 88% del poroto de soja que se vende al exterior. Es evidente que esta normativa de deforestación debe ser muy tenida en cuenta, no sólo por lo que representará exportar a la UE a partir de 2025, sino por su efecto como referente sobre más socios comerciales de la Argentina. Se verá con el transcurrir de los próximos uno o dos años si se puede llevar a cabo en toda la extensión, o profundidad, pretendida por el bloque europeo, pero lo cierto es que ha marcado un rumbo. Tal vez no se llegue al destino [objetivo] final, pero es factible que se avance por un camino que permita llegar a una estación intermedia.

En el idioma chino, la palabra crisis se escribe 危机 (Wéijī). Ésta está formada por dos caracteres: el primero, Wei, significa peligro y el segundo, Ji, significa oportunidad. Sin dudas, la transformación del modo de vivir, producir y comercializar en el mundo, atentos a la agenda medioambiental, representa para nuestro país la oportunidad de erigirse como proveedor confiable de los productos y el know how que el mundo demanda. El Programa Argentino de Carbono Neutro (PACN), la Red de Buenas Prácticas Agropecuarias (Red BPA), distintos emprendimientos de sostenibilidad, tal como la Visión Sectorial del Gran Chaco Argentino (ViSeC), son algunas de las iniciativas que buscan que Argentina sea reconocida en el mundo por su esfuerzo en asegurar el desarrollo sostenible para todas las generaciones que nos sucedan.

Oferta y Demanda proyectada

Índice de contenidos

- Región Pampeana y Estado de Mato Grosso: resultados de dos enfoques estratégicos y políticas agropecuarias diferentes

- En junio, la actividad agroindustrial cayó un 1%

- Argentina en el bloque BRICS ¿Cómo es la relación comercial con estos países?

- La molienda de trigo 2022/23 alcanza el segundo mayor volumen de la última década

- La capacidad ociosa de la industria aceitera alcanzaría el 70% hacia finales de la campaña 2022/23

- Recomposición de valores: Se activa un círculo virtuoso para la ganadería