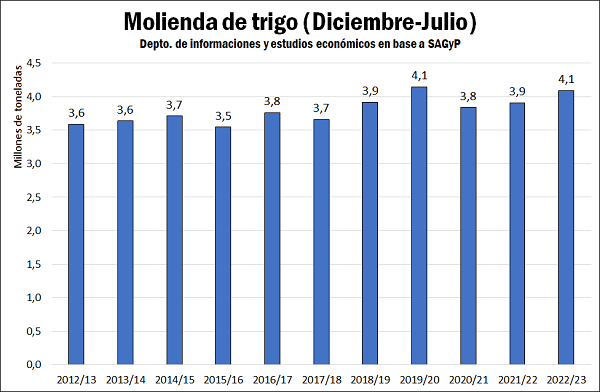

La molienda de trigo 2022/23 alcanza el segundo mayor volumen de la última década

La molienda de trigo continúa mostrando una gran fortaleza en la campaña 2022/23, aún a pesar de la magra cosecha. Entre diciembre de 2022 y julio de 2023 se industrializaron un total de 4,1 millones de toneladas de trigo pan de acuerdo con datos de SAGyP, significando el segundo mayor registro a este momento de la campaña en la última década.

El espacio que esta dejando la exportación, muy poco competitiva a nivel global en esta campaña, le permite a la molinería incrementar su procesamiento. A su vez, la demanda interna por harina, panificados, pastas y otros farináceos está mostrando firmeza, con parte de la población reemplazando otros consumos cómo el arroz, que ha tenido una mala campaña productiva y precios que crecieron en mayor proporción.

Un aspecto a destacar para entender esta dinámica es la restitución del Fondo de Estabilización del Trigo Argentino (FETA), iniciado originalmente en marzo de 2022 y que había quedado sin financiación al restituirse el diferencial arancelario sobre el complejo soja. A partir de junio, se estableció que un importe equivalente a 1,3 puntos porcentuales de la alícuota del derecho de exportación de aceite y harina de soja se destine a componer el FETA. El objetivo del fondo es subsidiar a los molinos harineros que adhirieran al mismo, y sus recursos están dirigidos a abaratar la bolsa de harina 000 común de 25 kilos, con el fin de contribuir a morigerar los aumentos de precio del pan y demás productos farináceos.

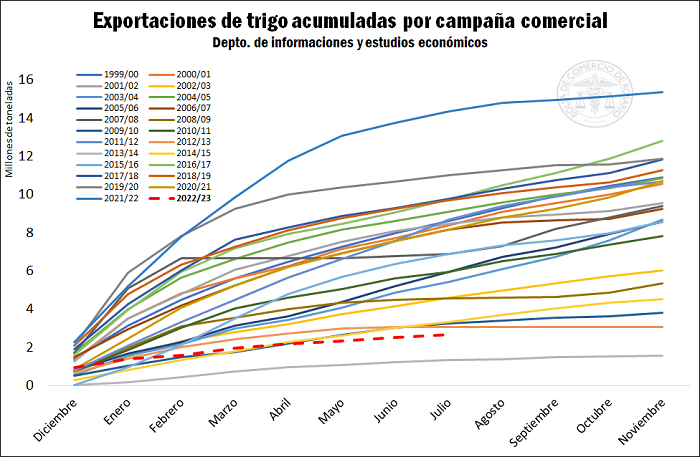

La contracara de este aumento en el procesamiento es el paupérrimo desempeño exportador en lo que va de la campaña comercial de trigo 2022/23. En total, entre diciembre y julio se exportaron un total de 2,7 millones de toneladas trigo pan, un 80% por debajo del año pasado. Las exportaciones son las menores para este momento de la campaña desde la fatídica campaña 2013/14, y ya marcan el segundo volumen más bajo desde 1988.

Las exportaciones de harina de trigo también presentan una caída muy marcada esta campaña, ubicándose cerca de un 20% por debajo del año pasado, ante los desafíos impuestos por el mayor consumo local y la falta de competitividad externa.

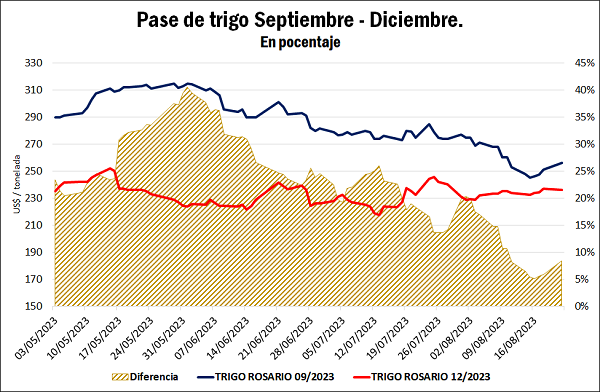

A medida que el cansino ritmo de la exportación se hizo evidente, permitiendo avizorar una campaña que probablemente finalice con stocks de trigo al alza aún a pesar de la caída del 50% en la producción, el mercado comenzó a descontar un empalme de cosecha más relajado. Esto se vio claramente reflejado en los precios de la mercadería y en el spread entre campañas. Hacia principios de junio, el trigo con entrega en septiembre se llegó a ubicar US$ 90 por tonelada por encima de los precios para entrega en diciembre, mientras que, hacia mediados de agosto, esta diferencia caía hasta valores cercanos a los US$ 15 por tonelada.

Luego de tocar mínimos en más de dos años y medio en Chicago, el trigo ensaya una ligera recuperación por el conflicto en el Mar Negro

A mediados de agosto el trigo llegó a tocar mínimos desde diciembre de 2020 en el mercado de Chicago, para luego ensayar una ligera recuperación cercana al 5% en la última semana. El conflicto en el Mar Negro continúa siendo el factor que aporta incertidumbre en el mercado de trigo, y la única resistencia en pleno ingreso al circuito comercial de la buena cosecha del hemisferio norte.

Drones rusos atacaron esta semana las instalaciones de cereales ucranianas de Izmail, ubicada sobre el río Danubio, dificultando la exportación de cereales desde Ucrania al mundo. El río Danubio se ha convertido en la principal ruta de exportación de cereales de Ucrania desde el fin del corredor de exportaciones, e Izmail es el principal puerto interior de Ucrania sobre este rio.

Las instalaciones de granos en la región de Odesa en el Mar Negro también fueron atacadas, en la octava ola de ataques a la infraestructura portuaria de Ucrania desde que Rusia abandonó el mes pasado el acuerdo mediado por la ONU, que había permitido a Ucrania exportar su grano a través del Mar Negro.

A pesar de la incertidumbre que rodea al suministro desde Ucrania, el mercado de trigo está sintiendo el impacto bajista del avance de la cosecha en el hemisferio norte, a medida que jugadores de peso empiezan a volcar su mercadería en los mercados globales.

En los Estados Unidos la cosecha del trigo de invierno está prácticamente finalizada, con la de primavera alcanzando un 40% del total al domingo. Es necesario recordar que Estados Unidos incrementaría su producción cerca de un 5% esta campaña, alcanzando su mayor volumen en tres años.

Por el lado de Rusia, el principal exportador del globo, con un avance de la cosecha superior al 50%, la consultora agrícola rusa SovEcon elevó esta semana su pronóstico de cosecha de trigo para la campaña 2023/24 hasta 92,1 millones de toneladas, desde su estimación anterior de 87,1 Mt. Con esto, Rusia se acercaría a su cosecha histórica de la campaña pasada.

A pesar de los problemas que está encontrando Ucrania para colocar su producción en los mercados externos, los agricultores de ese país se acercan a finalizar la cosecha de trigo, encontrándose con rendimientos sumamente positivos. Amén de una disminución del 20% de las tierras de cultivo con respecto al año anterior a la guerra, el Ministro de Agricultura de Ucrania estimó que la producción no sufriría una merma este año, esperando un volumen de producción y exportaciones similar a la campaña 2022/23 (produjo 21,5 millones de toneladas), debido a las buenas condiciones climáticas que imperaron durante el ciclo del cultivo que permitieron compensar las caídas en área y aplicación de fertilizantes.

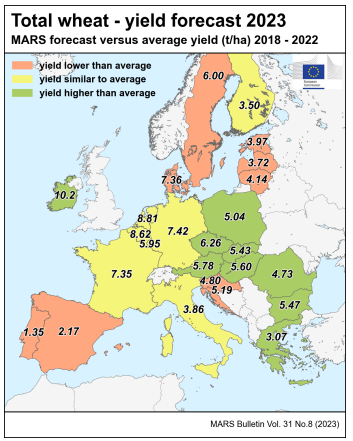

Por último, la cosecha de trigo ya se da por finalizada también en Francia, principal productor de la Unión Europea, habiéndose despejado las dudas sobre la calidad del grano luego de las excesivas lluvias de finales de julio. La U.E. presentó una gran heterogeneidad en el desarrollo de los cultivos esta campaña, con complicaciones en la Península Ibérica por el clima seco y con muy buenos rindes en la parte más occidental.

La Comisión Europea en su informe MARS de agosto recortó ligeramente su pronóstico para la producción de trigo blando de la UE en la campaña 2023/24 a 126,1 millones de toneladas métricas, desde los 126,4 millones de toneladas proyectadas en julio, aunque todavía se ubica por encima de la producción de la campaña 2022/23 de 125,7 millones de toneladas.

Oferta y Demanda proyectada

Índice de contenidos

- Región Pampeana y Estado de Mato Grosso: resultados de dos enfoques estratégicos y políticas agropecuarias diferentes

- ¿Cómo nos impacta la normativa europea de deforestación?

- En junio, la actividad agroindustrial cayó un 1%

- Argentina en el bloque BRICS ¿Cómo es la relación comercial con estos países?

- La capacidad ociosa de la industria aceitera alcanzaría el 70% hacia finales de la campaña 2022/23

- Recomposición de valores: Se activa un círculo virtuoso para la ganadería