La capacidad ociosa de la industria aceitera alcanzaría el 70% hacia finales de la campaña 2022/23

• La molienda de soja en el primer cuatrimestre de la campaña actual es la más baja en 15 años, mientras que la capacidad ociosa de la industria podría alcanzar el 70% hacia finales de la campaña.

La histórica sequía que afectó la campaña en curso recortó la producción de soja en más de un 50% respecto al año anterior, previéndose una cosecha de apenas 20,0 Mt para el ciclo 2022/23, frente a las 42,2 Mt alcanzadas durante la campaña previa. Uno de los principales impactos de esta caída nunca antes observada en la producción de soja tiene que ver con la industria aceitera y harinera que utiliza el poroto de soja como insumo principal, teniendo en cuenta que gran parte de la producción de la oleaginosa tiene como destino la industria local.

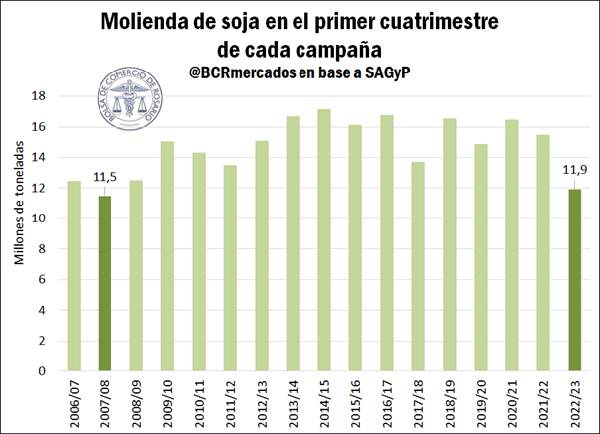

En este contexto, si analizamos la molienda de soja durante los primeros cuatro meses de cada campaña, la misma se encuentra en números históricamente bajos durante el ciclo actual. Según datos de la Secretaría de Agricultura, Ganadería y Pesca (SAGyP), el crush de la oleaginosa asciende a 11,9 Mt desde abril hasta julio de este año, registrándose como el volumen más bajo en 15 años.

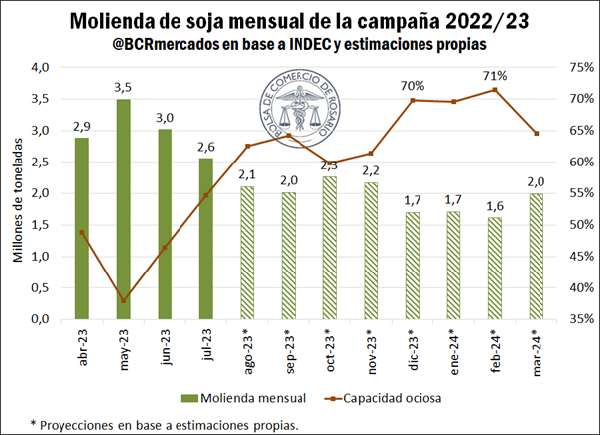

En términos de lo que se proyecta de cara al resto de la campaña, el siguiente gráfico muestra que se prevé que la molienda de soja mensual sea inferior en los meses que restan hasta marzo de 2024. Esto se relaciona con cuestiones meramente estacionales, donde durante los primeros meses de la campaña, la abundante oferta como consecuencia de la cosecha trae aparejado un volumen más alto de molienda, en tanto estos volúmenes suelen disminuir a medida que avanza la campaña. Sin embargo, esta situación resulta preocupante en el contexto actual, dado los magros volúmenes en los meses ya transcurridos.

Por su parte, en cuanto a la capacidad actual de molienda de la industria, la misma ascendería, según estimaciones propias, a 67,5 Mt anuales en plantas activas, equivalente a 5,6 Mt mensuales. Si comparamos estos valores con las proyecciones de molienda mensuales de los próximos meses, observamos que hacia finales de la campaña actual alcanzaríamos una capacidad ociosa de alrededor del 70%.

• En tan solo 7 meses, Argentina superó el récord anual de importaciones de soja.

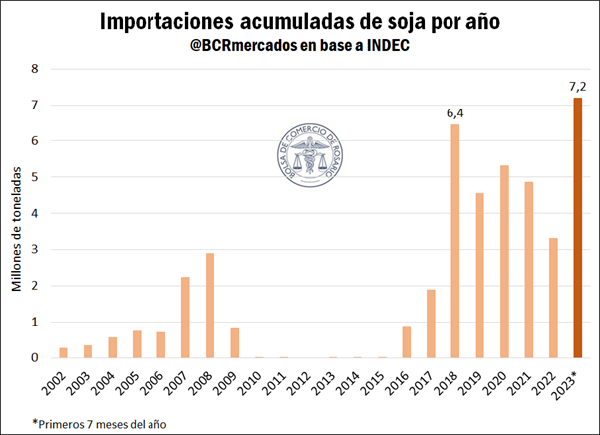

Para contrarrestar parcialmente el efecto de la sequía sobre la industria y paliar la capacidad ociosa, se evidencia un elevado volumen de importaciones de soja en lo que va del año con respecto a lo observado en años anteriores. Analizando los datos históricos que provee el Instituto Nacional de Estadística y Censos (INDEC), se observa que el 2018, impactado también por una fuerte sequía, marcaba el año con mayor volumen de importaciones del grano, con un total acumulado de 6,4 Mt para los 12 meses del año. No obstante, los últimos datos recopilados del INDEC muestran que en lo que va de 2023 Argentina lleva acumulado un total de 7,2 Mt de importaciones de soja. En otras palabras, en tan solo 7 meses Argentina superó el récord anual histórico de importaciones de soja.

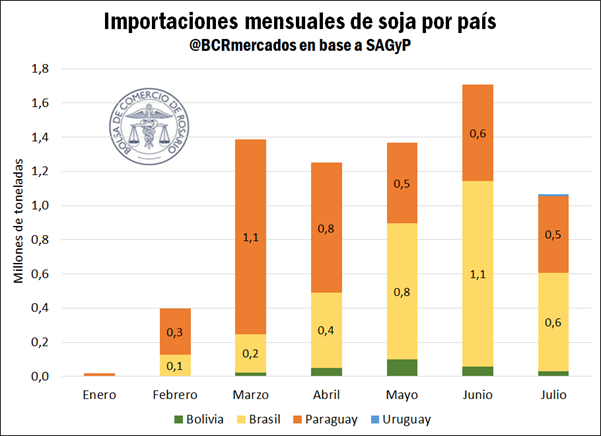

Sin embargo, a pesar del número récord de importaciones anuales, si analizamos los números mes a mes podemos observar una caída del 37,5% de las importaciones de soja de junio a julio. Esta caída se sustenta principalmente en el menor volumen de importaciones que ingresaron desde Brasil. Mientras que en junio la compra de soja al país vecino alcanzó las 1,1 Mt, en el mes de julio esta suma descendió a 0,6 Mt, una caída mes a mes del 47,1%.

En cuanto a lo que se proyecta para los meses restantes de 2023 en términos de importaciones, se prevé que las mismas continúen descendiendo y se acerquen a las 0,7 Mt mensuales desde agosto hasta diciembre.

• El USDA recortó la producción y los stocks finales de soja y maíz de Estados Unidos para la campaña 2023/24.

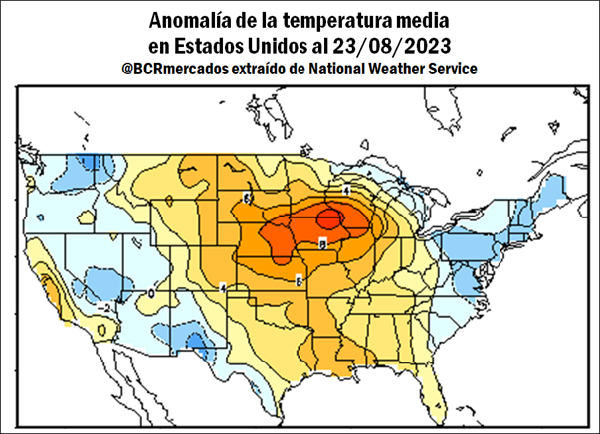

El pasado 11 de agosto, el Departamento de Agricultura de Estados Unidos (USDA) publicó su informe mensual de Estimaciones de Oferta y Demanda Agrícola Mundial (WASDE, por sus siglas en inglés). En el mismo, se observó una reducción de las previsiones de producción y stocks finales de soja y maíz de Estados Unidos para la campaña 2023/24.

En cuanto a las perspectivas para el maíz estadounidense, la producción para 2023/24 se proyectó en 383,8 Mt, un recorte de 5,3 Mt con respecto a la proyección de julio. Esta caída en la producción se sustenta principalmente por una reducción en los rendimientos de los cultivos, afectados por el clima seco y cálido que acechó al Medio Oeste de Estados Unidos durante los últimos meses, y que se espera que permanezca por lo que resta de agosto. Por otra parte, el uso total de maíz en Estados Unidos para 2023/24 se redujo en 2,4 Mt, pero la mayor reducción en la producción que en el uso resultó en una caída de los stocks finales a 55,9 Mt.

Por el lado de la soja, los pronósticos de este mes estimaron una producción de soja en Estados Unidos para 2023/24 de 114,4 Mt, una reducción de 2,6 Mt respecto de las estimaciones de julio, nuevamente debido a menores rendimientos como consecuencia del clima. A su vez, se pronosticaron menores exportaciones de la oleaginosa, llegando a stocks finales de 6,7 Mt, una reducción de 1,5 Mt con respecto del mes anterior.

Adicionalmente a estos recortes, el mercado se encuentra actualmente atento a la información provista por el ProFarmer Crop Tour. El mismo comenzó esta semana en Estados Unidos, y se basa en un recorrido por más de 2.000 campos en Illinois, Indiana, Iowa, Minnesota, Nebraska, Ohio y Dakota del Sur para recopilar información sobre la producción potencial de maíz y soja para la campaña próxima. En los primeros recorridos, se encontraron signos de estrés en los cultivos de soja y maíz como resultado del calor y la sequedad excesivos. A su vez, informaron que las perspectivas de rendimiento del maíz de Indiana y Nebraska se encuentran por debajo del promedio de tres años. Por el lado de la soja, el potencial del cultivo de la oleaginosa de Nebraska también cayó por debajo de los promedios de tres años, mientras que en Indiana es el más fuerte en cinco años.

Estos datos generaron un impacto en los precios de los granos en el mercado de Chicago, los cuales mostraron una tendencia mayormente ascendente durante la semana, respaldados por la preocupación de mayores recortes en la producción de Estados Unidos para la próxima campaña, como consecuencia de los menores rendimientos.

Oferta y Demanda proyectada

Índice de contenidos

- Región Pampeana y Estado de Mato Grosso: resultados de dos enfoques estratégicos y políticas agropecuarias diferentes

- ¿Cómo nos impacta la normativa europea de deforestación?

- En junio, la actividad agroindustrial cayó un 1%

- Argentina en el bloque BRICS ¿Cómo es la relación comercial con estos países?

- La molienda de trigo 2022/23 alcanza el segundo mayor volumen de la última década

- Recomposición de valores: Se activa un círculo virtuoso para la ganadería