Región Pampeana y Estado de Mato Grosso: resultados de dos enfoques estratégicos y políticas agropecuarias diferentes

Introducción a cargo de Julio Calzada:

Tenemos nuevamente el honor en esta nota de contar con la colaboración del Dr. Raúl Hermida (hijo), uno de los economistas más prestigiosos de la República Argentina e hijo de uno de los socios de la Bolsa de Comercio de Rosario, Don Raúl Oscar Graciano Hermida (padre). El Dr. Hermida (hijo) ha sido tutor de trabajos de investigación en el Programa de Formación de la Bolsa de Comercio de Rosario, Licenciado en Economía (U.N.C.). MBA Duke University y PDG en IAE. Se desempeñó como Director del Instituto de Investigaciones Económicas de la Bolsa de Comercio de Córdoba y como Director de la Maestría “Gestión para la integración Regional” (U.N.C.), siendo además investigador en CFI y SECYT y Profesor en la Universidad Católica de Córdoba.

El Dr. Hermida (hijo) Es un economista profundamente comprometido con la economía regional y la integración económica. Sus trabajos abordan, entre otros temas, la problemática de la logística de transporte en Argentina, la Hidrovía Paraná-Paraguay y los corredores bioceánicos. Hoy nos aporta un interesante estudio que realizó con su equipo de investigadores, donde analiza las diferencias y la evolución, a nivel agrícola, entre la Región Pampeana Argentina y el Estado de Mato Grosso en Brasil. Analiza las posibilidades de que la Hidrovía Paraná- Paraguay pueda captar cargas granarias desde Brasil aplicando cálculos de costos de transporte.

Nota completa

1. Las diferencias en la política económica y sectorial entre la Región Pampeana Argentina y el Estado de Mato Grosso en Brasil

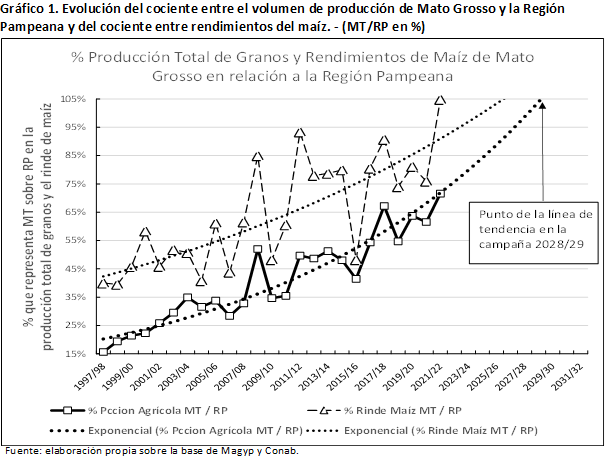

Es bien conocido el destacable desarrollo agrícola del Estado brasilero Mato Grosso (MT), que aprovechando un extenso territorio y favorables condiciones de suelo y clima multiplicó por casi nueve su producción de granos durante los últimos 25 años. El Gráfico 1 muestra que en la campaña 1997/98, MT producía solo el 15% del volumen de la cosecha obtenida ese mismo año agrícola por la Región Pampeana Argentina (RP)1, porcentaje que hoy representa cerca del 75%. En parte se debió a la incorporación de nuevas tierras agrícolas, pero también a un significativo impulso en el rendimiento por hectárea, que en el caso del maíz representaba al comienzo del período solo el 40% del rendimiento promedio de la RP y ahora se acerca a igualarlo.

En sus proyecciones sobre el sector agrícola, la Compañía Nacional de Abastecimiento de Brasil (CONAB) estima que MT obtendría durante la campaña 2022/23 una producción de 99,3 millones de toneladas de granos, lo que representa un 15% de incremento respecto a la anterior, una cifra que confirma y acelera la tendencia del Gráfico 12.

Una aproximación superficial al análisis de las razones que ocasionaron un comportamiento tan diferente entre las dos regiones puede llegar a concluir que el desarrollo agrícola de MT es similar al que experimentó la pampa húmeda argentina desde fines del siglo XIX y que ahora ambas regiones están llegando a un nivel desde el cual las posibilidades de continuar creciendo son limitadas.

A juzgar por las proyecciones del Instituto Mato-grossense de Economía Agropecuaria (IMEA) este no es el caso de MT, que estima para la campaña 2031/32 una producción conjunta de soja, maíz y algodón de 148 millones de toneladas y de 733.000 toneladas de carne porcina y avícola, más un importante incremento en la producción de etanol3. En el mismo sentido, el Consejo Agroindustrial Argentino (CAA) proyecta para todo el territorio argentino hacia el año 2033 un incremento de producción de granos de 61,3 millones de toneladas adicionales, cifra prácticamente igual a la estimada por IMEA para los tres cultivos mencionados en MT. Existen dos diferencias importantes entre ambos cálculos: a) CAA sostiene que para lograr el objetivo propuesto deben realizarse cambios muy significativos en la política agropecuaria actual del país; b) IMEA supone que el área cultivada en MT aumentaría durante el período estimado un 52% mientras que CAA supone solo el 27% implicando por lo tanto que en nuestro caso se necesita un gran esfuerzo en inversiones y productividad dentro de un nuevo marco de referencia.

El contraste de la propuesta del CAA con la realidad actual puede interpretarse como que está reflejando las verdaderas causas de la pérdida de dinamismo productivo y exportador de la RP4. En ese enfoque, una diferencia destacada ha sido la transferencia de recursos fiscales desde el sector agropecuario argentino hacia el resto de la economía, utilizadas en gran parte para paliar un creciente deterioro en la situación social del país generado principalmente por el propio modelo de desarrollo. El total acumulado de las mismas durante los últimos 25 años no tiene antecedentes en ninguno de los 53 países exportadores de granos relevados por la OCDE5.

2. Diferencias en la política de desarrollo de la infraestructura y el transporte.

2.1. Infraestructura en la cuenca del Amazonas

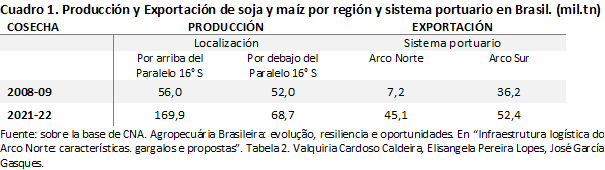

Desde mediados de la década de 2010 la inversión pública y privada en el desarrollo de la logística e infraestructura de transporte en el territorio brasilero que se ubica por encima del paralelo 16° S, denominado Arco Norte6, recibió un fuerte impulso especialmente en las hidrovías y puertos. Fue la respuesta a un fuerte crecimiento en la producción de soja y maíz en esa región, que habiendo tenido un volumen similar al Arco Sur hacia fines de la primera década del corriente siglo, la superó por dos veces y media en la campaña 2021-22 (ver Cuadro 1). A su vez, el volumen de exportación con salida por los puertos del Arco Sur que era cinco veces mayor a los del Arco Norte tendió a igualarse hacia la última campaña.

Actualmente los productores de MT despachan sus granos con destino a exportación a través de los puertos del Sur y Sudeste localizados en el Arco Sur (Santos y Paranaguá, principalmente) o bien por los puertos del Arco Norte, con la posibilidad de acceder a ellos a través de las hidrovías de los ríos Tapajós y Madeira tributarios del Amazonas. En el futuro podrían utilizar otras alternativas como la hidrovía Tocantins-Araguaia que para MT sería competitiva si se construye la Ferrovia de Integração Centro Oeste (FICO).

Ese tipo de combinación multimodal de ferrocarril con hidrovía compite ventajosamente en largas distancias desde el acopio a puerto y en ambos casos para largos recorridos. Con este argumento, las instituciones y los productores de MT promueven la pronta ejecución del denominado Ferrograo, la línea ferroviaria que unirá la microrregión de Sinop con los puertos de Itaituba/Miritituba, reduciendo los costos carreteros por la BR-163 y reforzando la competitividad del eje Tapajós-Amazonas.

2.2. El caso de la Hidrovía Paraguay-Paraná

Teniendo en cuenta que en las principales hidrovías del mundo el costo tonelada-kilómetro para largas distancias es menor que el carretero y/o ferroviario, es razonable suponer que la hidrovía Paraguay-Paraná (HPP) debería ser competitiva en las áreas geográficas de MT próximas a su recorrido. El argumento es aún más sólido si se tienen en cuenta los siguientes factores: a) la HPP nace en Puerto Cáceres, a una distancia de 320 km aproximados en línea recta norte-sur respecto a Corumbá, dentro del territorio MT y Mato Grosso do Sul (MS); b) la HPP no tiene costos operativos por la instalación de esclusas y llega a la Vía Navegable Troncal del Paraná, que permite la salida de embarcaciones al océano; c) el largo recorrido fluvial de 3.442 km desde Cáceres a Nueva Palmira reduce el costo tonelada-kilómetro respecto a otras trayectorias hidroviarias con las que compite en la región debido a la menor incidencia de los costos fijos por ton.km; d) desde Corumbá y la desembocadura del Canal Tamengo existe actualmente un significativo flujo de transporte, predominando los granos, subproductos y minerales de Bolivia y de minerales desde Brasil.

A pesar de los argumentos anteriores la cantidad de granos y subproductos despachados por Brasil hacia los puertos de trasbordo del Paraná Inferior resultó muy bajo desde el año 2010. En el caso de puerto Cáceres la interrupción de los despachos se debió a que en el tramo de 672 km. hasta Corumbá la navegación enfrenta serias dificultades y estrictas restricciones para ejecutar obras debido a las limitaciones ambientales del Pantanal7.

Sin embargo, más allá de estas últimas existen notables diferencias en las políticas agroindustriales y de transporte implementadas durante las últimas décadas por Argentina y Brasil que finalmente obstaculizaron las ventajas geográficas de la HPP y terminan explicando las distintas dinámicas de desarrollo sectorial.

Debido entre otros factores a orientaciones estratégicas equivocadas y a permanentes crisis económicas, Argentina subestimó durante los últimos años la ventaja de contar en su territorio con un tramo del río Paraná donde se trasborda la carga de barcazas que recorren la hidrovía a buques de gran porte. Poder hacerlo con la producción de los países integrantes de la cuenca del Plata significa enormes oportunidades para procesar materias primas y brindar servicios que han sido desaprovechadas.

Si hubiera una verdadera conciencia sobre el alcance en términos de valor agregado y nivel de actividad que significa recibir una parte significativa de la oferta exportable mundial de granos en los puertos Up-River, la política económica local tendría que promover las inversiones privadas, aumentar el dragado del Paraná, facilitar la logística de los socios del Mercosur con la mayor armonía posible y estar atento a las necesidades de los usuarios, especialmente las que provienen de los países vecinos.

Estas apreciaciones encuentran sustento en los resultados de un simple modelo de cálculo de costos de transporte que minimiza el gasto teórico total en logística para la exportación de maíz y soja con origen en el territorio de MT y MS proyectadas para el año agrícola 2030/31. El propósito del cálculo efectuado fue demostrar que el costo mínimo se alcanza optimizando el uso de las hidrovías y que parte de ese transporte conviene realizarlo por la HPP8.

A fin de exigir la mayor competitividad posible a esta última se partió del supuesto que hacia fines de la presente década se concluyen todas las obras de las hidrovías Madeira-Amazonas, Tapajós-Amazonas y Tocantins-Araguaia sin que sus amortizaciones se carguen sobre la tarifa. En el caso de la hidrovía Tocantins-Araguaia la terminal más cercana a MT estaría ubicada en Nova Xavantina y sobre la proyectada hidrovía Tapajós en Cachoeira Rasteira. El resultado en el caso con el mayor nivel de exigencia para la HPP se releja en el resumen de la Versión III:

Como puede apreciarse el modelo distribuye los despachos de MT y MS asignando casi un 50% al uso multimodal de las hidrovías, lideradas por las correspondientes a las del río Amazonas y sus tributarios, destacando en segundo lugar a la HPP con un volumen cercano a 15 millones de toneladas.

En todas sus variantes el modelo muestra una alta sensibilidad a las variaciones en las tarifas hidroviarias respecto a las restantes, afectando con más intensidad a la HPP por su mayor longitud relativa. Por ejemplo, si solo aumenta la tarifa hidroviaria desde un nivel de US$/t.km 0,015 a US$/t.km 0,02 (∆ del 35%), el despacho de mínimo costo asignado a las hidrovías se reduce de 48,4 M de ton a solo 6,9 M de ton y la HPP pierde prácticamente toda la asignación de carga óptima.

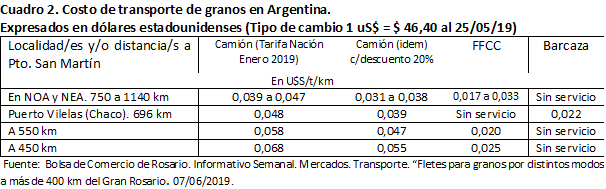

De acuerdo con datos recientes, el nivel de la tarifa hidroviaria en Argentina es alta comparada con otros medios de transporte y además respecto a otros países. El Cuadro 2, elaborado por la Bolsa de Comercio de Rosario (BCR) correspondiente a mediados del año 2019, muestra que el trayecto Pto. Vilelas (Chaco) a Pto. San Martín tiene un costo en US$/t.km similar al del ferrocarril. Por lo tanto, si se quiere impulsar un mayor uso de la HPP es necesario un aumento de su competitividad mediante mejoras operativas, inversión en accesos, puertos fluviales y dragado del río. Además, es necesario definir una estrategia en conjunto con Brasil mediante la realización de estudios medioambientales para la navegación del Pantanal que luego deben implementarse.

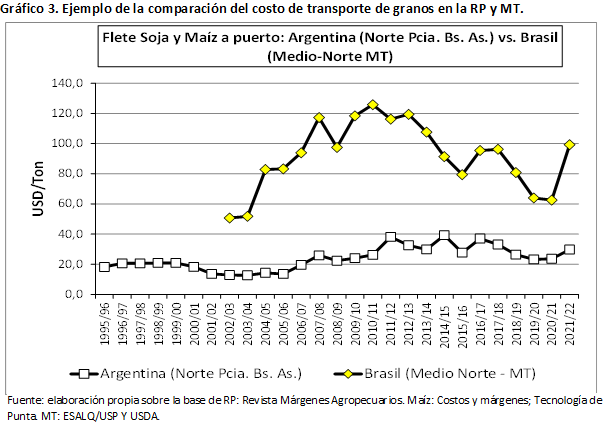

A pesar de las dificultades y limitaciones mencionadas más arriba, el transporte de granos en la RP tiene la ventaja geográfica de la cercanía a los puertos y lugares de consumo interno en un territorio relativamente plano y sin condiciones climáticas extremas que lo obstaculicen. No sucede lo mismo en MT. Tal como se aprecia en el Gráfico 3, el costo de transporte desde el área Medio-Norte de MT hasta el puerto de Paranaguá es significativamente más alto que el promedio de fletes desde la zona norte de Buenos Aires y el sur de Santa Fe hasta puertos fluviales del Paraná.

A juzgar por los resultados obtenidos la ventaja de costos en el transporte no ha sido suficiente para impulsar la producción y las exportaciones y más bien se ha utilizado para justificar medidas intervencionistas y de dudosa regulación.

3. Diferencias en la política de inserción del sector agropecuario en los mercados mundiales

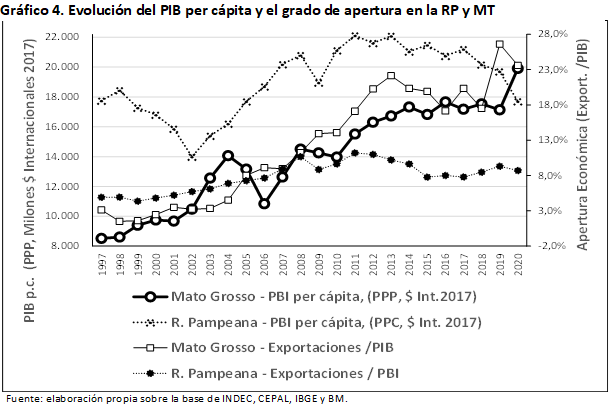

En los últimos 25 años MT multiplicó su PIB per cápita por aproximadamente dos veces y media y su grado de integración a la economía mundial por alrededor de siete veces. En ese mismo período el PIB per cápita de la RP terminó en un nivel similar al observado al comienzo del período analizado después de sufrir fuertes fluctuaciones mientras que el grado de integración aumentaba levemente.

El PIB per cápita de las provincias argentinas se calcula en base a la participación que tiene cada una de ellas en el Valor Agregado Bruto a precios básicos que estima la CEPAL en conjunto con el Ministerio de Economía argentino. Esa participación se utiliza para asignar a cada provincia el valor directamente proporcional del PIB a paridad del poder de compra (PPP) expresado en $ Internacionales del año 2017 que estima el Banco Mundial para cada país.

En el caso de Brasil se utiliza la misma forma de asignación, pero sobre la base de las proporciones que se obtienen de los cálculos del PIB de cada Estado realizadas por IBGE. En cuanto a las exportaciones provinciales y estaduales se utilizan los datos que corresponden solo al conjunto de bienes, o sea no son considerados los servicios por jurisdicción.

En el Gráfico 4 se refleja la trayectoria del PIB y del cociente de las exportaciones sobre PIB para ambas regiones. Puede apreciare como las dos líneas correspondientes a MT cruzan las de RP.

El caso de MT es muy particular por la rapidez del cambio y los niveles alcanzados por el PIB per cápita junto a la apertura económica medida por sus exportaciones, aún dentro del propio territorio de Brasil. El comportamiento de MT confirma una vez más la importancia que adquiere para una región o un país el esfuerzo por integrarse a la economía mundial.

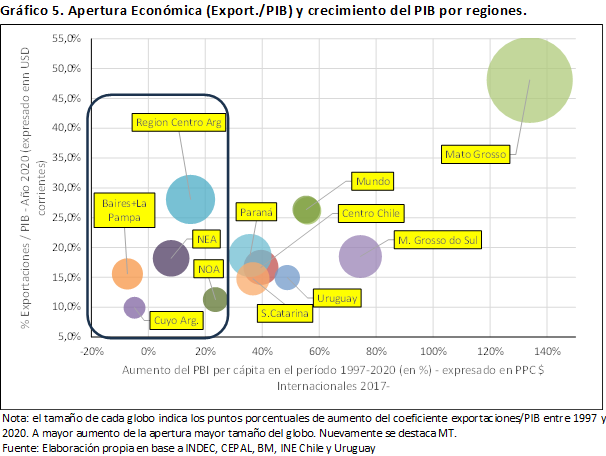

A fin de ampliar el análisis, el Gráfico 5 muestra la relación entre apertura económica y crecimiento para un conjunto de regiones del Cono Sur sudamericano. Nuevamente se destaca MT por la magnitud del cambio observado durante los últimos 25 años. En el gráfico se ha dividido la RP entre la Región Centro (provincias de Córdoba, Entre Ríos y Santa Fe) y la suma de las provincias de Buenos Aires y la Pampa9. Puede apreciarse que la Región Centro es la única en Argentina que tiene un cociente exportaciones de bienes sobre PIB que alcanza el promedio mundial, pero al igual que las restantes en el país son las que menos han crecido durante el período de análisis dentro del Cono Sur.

4. Diferencias en la ponderación y prestigio del sector en el desarrollo económico y social

Brasil ha destacado tradicionalmente el papel de la agroindustria como un gran impulsor del progreso de su economía, difundiendo la importancia de este a través de las autoridades de distintos gobiernos. Además, mediante las políticas agropecuarias y las medidas implementadas destinó fondos para la construcción de infraestructura, ampliación de la capacidad de almacenaje, otorgamiento de facilidades crediticias y soporte a los agricultores. Por otra parte, evitó excesivas cargas fiscales como derechos de exportación, prohibición de ventas de alimentos con destino al mercado mundial o requerimientos burocráticos excesivos. De la misma manera las entidades empresarias contribuyeron con el gobierno ponderando una estrategia sectorial consensuada. En el caso de Argentina la inestabilidad económica interna y la falta de continuidad en las políticas del sector dificultaron la implementación de un enfoque similar que sería conveniente mantener, en particular mediante alianzas interregionales. Un ejemplo es crear un ámbito de mayor colaboración entre el sector agropecuario de la zona núcleo de la RP, regiones de MT y MS aledañas a la HPP, Paraguay y Santa Cruz (Bolivia) unidos por una salida de exportación de bajo costo logístico y el aprovechamiento de economías de escala. Tal como fue mencionado anteriormente, para transitar este camino debe comenzarse con el estudio medioambiental de la navegación por el Pantanal implementando las acciones correspondientes. A fin de lograrlo se requiere un entorno institucional más sólido a través del Comité Intergubernamental Hidrovía Paraguay-Paraná y una buena relación en el Mercosur.

1 En las recientes campañas agrícolas la Región Pampeana, compuesta por las provincias de Buenos Aires, Córdoba, Entre Ríos, La Pampa y Santa Fe produjo el 85% de los granos cosechados en Argentina.

2 El efecto de la sequía en Argentina impactará fuertemente en la campaña 2022/23 habiendo afectado principalmente al maíz en el año agrícola anterior.

3 IMEA. Proyecciones del Agronegocio en Mato Grosso de 2022 a 2032.

4 CAA. Plan Agroindustrial CAA 2023-33.

5 Hermida, R. “El aporte del sector agroindustrial argentino y una forma de aumentar su contribución al progreso económico del país”, BCR, Año 2022.

6 Corresponde a las instalaciones portuarias localizadas en la Región Norte y Noreste de Brasil, arriba del paralelo 16° S e incluyen: Porto Velho (RO), otros puertos del Río Madeira, Manaus/Itacoatiara (AM), Itaituba/Miritituba (PA), Santarém (PA), Barcarena (PA), Santana (AP), Itaquí (MA), Salvador (BA), Pecém (CE) y Suape (PE). El principal movimiento de cargas se desarrolla en una subdivisión del Arco Norte que se denomina Arco Amazónico, que incluye a Porto Velho (RO), Manaus/Itacoatiara (AM), Santarém (PA) Itaituba/Miritituba (PA), Belém/Vila do Conde (PA), Santana (AP) e Itaquí (MA).

7 Sese, A. Calzada J. “Hidrovía Paraguay-Paraná. El tramo barcacero desde Santa Fe al orte podría estar movilizando cerca de 18 millones de ton. de cargas en el año”. BCR. Año XXXII - N° Edición 1704 – 24/04/2015.

8 Hermida, R. “Infraestrutura e competitividade do transporte agrícola na América do Sul: a importância da Hidrovia Paraguai-Paraná”. Embrapa. VII Congresso Brasileiro de Soja. 25/07/2015.

9 En el recuadro dibujado dentro del gráfico se incluyen todas las regiones argentinas, no pudiéndose apreciar gráficamente la Región de la Patagonia que está sobrepuesta con la del Noroeste Argentino (NEA) y representada por un globo más pequeño que indica la evolución del grado de apertura. En el caso de la Patagonia ese indicador, estimado por el aumento o disminución en puntos porcentuales del cociente exportaciones sobre PIB disminuyó 5,5 puntos en los últimos 25 años.

Oferta y Demanda proyectada

Índice de contenidos

- ¿Cómo nos impacta la normativa europea de deforestación?

- En junio, la actividad agroindustrial cayó un 1%

- Argentina en el bloque BRICS ¿Cómo es la relación comercial con estos países?

- La molienda de trigo 2022/23 alcanza el segundo mayor volumen de la última década

- La capacidad ociosa de la industria aceitera alcanzaría el 70% hacia finales de la campaña 2022/23

- Recomposición de valores: Se activa un círculo virtuoso para la ganadería