Financiamiento de entidades financieras al sector agrícola

Tres años consecutivos de sequía, combinado con un paulatino endurecimiento del cepo cambiario desde finales de 2019 y una dinámica creciente de tasas de interés para combatir la inflación, han finalmente quebrado la tendencia al aumento del financiamiento bancario al agro en moneda extranjera que se extendió durante el período 2016-2019, tal como se analizó oportunamente en la publicación del 13 de septiembre de 2019, Fuerte crecimiento del financiamiento bancario en moneda extranjera al sector agrícola1.

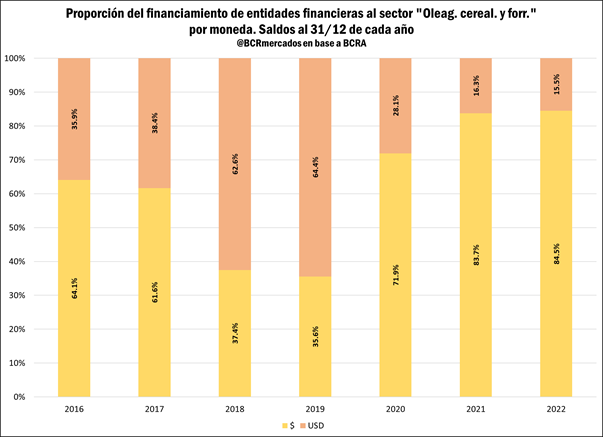

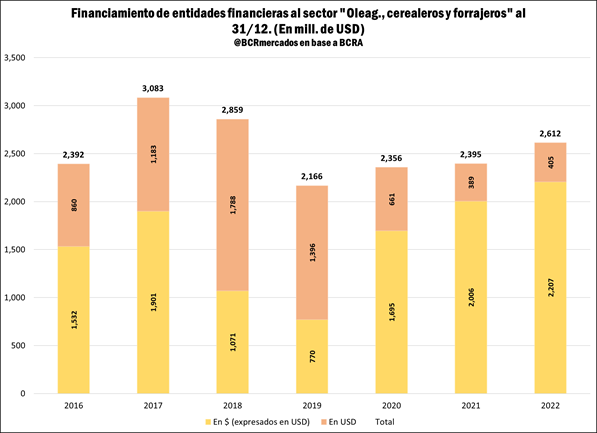

El financiamiento bancario2 medido en dólares al sector agrícola (cultivos de cereales, oleaginosos y forrajeras), alcanzó un total de 2.612 millones de dólares al 31 de diciembre de 2022, un 9% más que al mismo período del año anterior, aunque un 15% por debajo del que se registraba en diciembre de 2017. Por su parte, los préstamos en pesos a este sector (convertidos al tipo de cambio3) al final de diciembre del 2022 alcanzaron un total de 2.207 millones de dólares. En términos porcentuales, la financiación que tomó fondos en dólares alcanzó una participación del 15,5%; es decir, USD 405 millones, registrando una fuerte caída desde el 64,4% que registraba en el mismo período del 2019. Entre los factores que explican esta dinámica se encuentran la reintroducción y el posterior endurecimiento del cepo cambiario, la imposibilidad de Argentina de acceder a los mercados internacionales de deuda por la reestructuración de los compromisos con el Fondo Monetario Internacional, que incrementó la prima de riesgo local medida en términos de riesgo país, y la mayor incertidumbre en términos macroeconómicos en lo que respecta a la evolución de la inflación y el tipo de cambio.

Si bien para comparar montos absolutos –año tras año- es necesario comparar el stock de deuda bancaria con diversos factores: área sembrada, precios de los insumos, el nivel de tecnología aplicada, la rotación o utilización de cultivos de cobertura y la variación del área destinada a cereales y oleaginosas en la Argentina, el monto bruto considerando constantes el resto de los factores (supuesto razonable si abarcamos un período de tiempo acotado) nos sirve como proxy para entender la dinámica del sector y las decisiones de los productores.

A pesar del aumento en las tasas de interés tanto en pesos como en dólares, el volumen de financiamiento bancario en el 2022 fue mayor que en 2021. En términos de siembra y aplicación de tecnología e insumos, las campañas 21/22 y 22/23 fueron muy similares, mientras que para la 23/24 se esperan cambios sustanciales debido al impacto de la fuerte sequía.

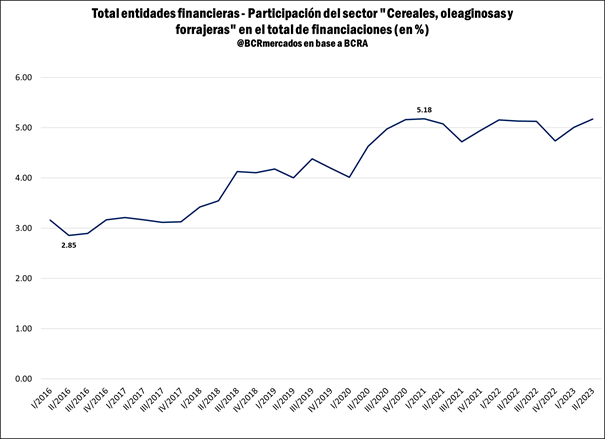

En términos de participación del sector en el agregado del financiamiento bancario, se observa que ésta oscila entre el 2,9% y el 5,2% en los últimos 8 años, aunque con una tendencia creciente desde la campaña 2018/19 alcanzando en el segundo trimestre de 2023 un 5,2%.

A pesar de la gran cantidad de divisas y dinero que genera el sector agropecuario, es muy bajo el nivel de financiamiento que tiene con el sector bancario nacional. Éste, a lo largo de los años, encontró otras alternativas para la financiación de los insumos y del capital del trabajo, los cuales se analizaron en detalle en el artículo intitulado ¿Cómo se financiaron los productores en la campaña 2022/23?, del último 14 de julio.

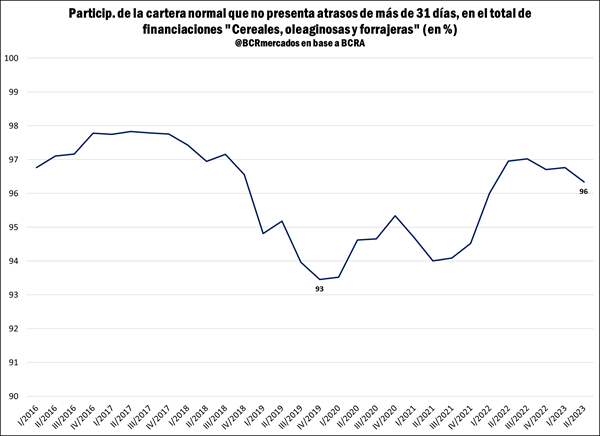

En términos de morosidad e impago, se puede observar que el cumplimiento del sector se mantiene en porcentajes históricamente altos, de entre el 93% y 98%, lo que denota una gran capacidad de repago en el sector. Si bien podría esperarse algún cambio en estos guarismos entre el último trimestre de 2022 y los primeros de 2023 debido a la feroz sequía, se puede observar que la incidencia del fenómeno fue marginal, al menos cuando se analiza esta fuente de financiamiento. Tiene lógica considerando el porcentaje relativamente bajo (15% es el cálculo para la campaña 2022/2023, según el artículo mencionado en el párrafo anterior) que representan las entidades financieras como fuente de financiación sobre el monto total que requiere el sector.

En este sentido, cabe mencionar que desde el Gobierno Nacional se han implementado medidas para paliar la crisis del agro como consecuencia de la sequía, detalladas en la publicación de 03 de febrero: Medidas adoptadas por el Gobierno Nacional para atender la emergencia y desastre agropecuario. En primera instancia se estableció la emergencia agropecuaria para todos los productores del país, suspendiendo ejecuciones fiscales y bancarias, y prorrogando el pago de percepciones y adelantos de impuestos.

1 Debe tenerse en cuenta que en la nota anterior se tomaron stocks a junio de cada año, por lo que existen diferencias en los montos y en la participación, debido principalmente a las variaciones en el tipo de cambio oficial.

2 Comprende los derivados de adelantos en cuenta corriente u otras a la vista, de la compra de documentos, los instrumentados bajo la modalidad de documentos a sola firma, documentos descontados, los préstamos hipotecarios, prendarios, personales y a titulares del sistema de tarjetas de crédito y cualquier otro préstamo de efectivo no comprendido en los anteriores.

3 Promedio trimestral del tipo de cambio A3500 del BCRA.

Oferta y Demanda proyectada

Índice de contenidos

- ¿Cómo es el mercado mundial del cobre?

- Crece la demanda de los principales aceites en Estados Unidos para producción de biodiesel

- ¿Cómo es la relación comercial y de inversiones entre Argentina y Estados Unidos?

- El “Dólar 50/50” revitaliza los negocios por trigo en noviembre

- Rezagos en las campañas de soja y maíz