1. Nuevo programa exportador y comercialización en el mercado local.

El pasado 19 de noviembre se llevó a cabo la segunda vuelta de las elecciones presidenciales en Argentina, donde finalmente resultó electo mandatario el actual diputado nacional Javier Milei. Asimismo, al día siguiente, el gobierno nacional sancionó el Decreto 597/23, a través del cual estableció que las divisas obtenidas de las exportaciones deberán liquidarse en un 50% a través del Mercado Único Libre de Cambios (MULC) y el restante 50% en “operaciones de compraventa con valores negociables adquiridos con liquidación en moneda extranjera y vendidos con liquidación en moneda local”, es decir, al tipo de cambio contado con liquidación (CCL). El mencionado programa exportador tendrá vigencia hasta el 10 de diciembre, día en el que asumirá el flamante presidente electo.

Cabe destacar que este nuevo régimen de liquidación de divisas se trata de una extensión del programa exportador comprendido en el Decreto 549/23, que se encontraba vigente hasta el 17 de noviembre, previo a las elecciones. No obstante, anteriormente debía liquidarse el 70% del valor de las exportaciones en el MULC y el 30% al tipo de cambio CCL.

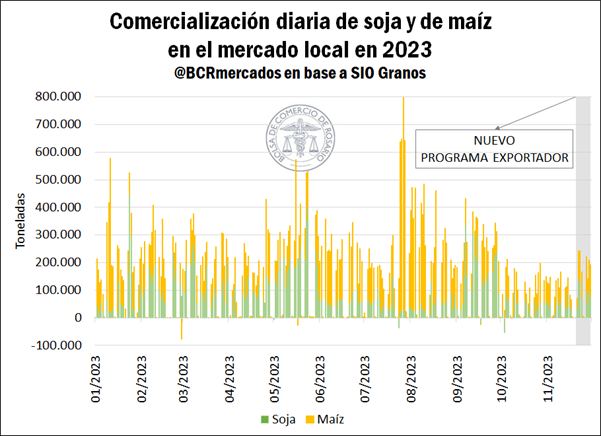

En este contexto, el mercado físico de granos local comenzó a mostrar un dinamismo levemente superior en comparación con las jornadas previas a las elecciones cuando reinaba la incertidumbre y, por ende, la cautela. Según los datos obtenidos de la plataforma SIO Granos, desde el 20 de noviembre hasta el 30 del mismo mes se comercializaron 713.212 toneladas de soja y 782.112 toneladas de maíz en el mercado local, lo que advierte una comercialización diaria promedio de 64.837 toneladas y 86.901 toneladas para el período mencionado. Estos volúmenes se muestran superiores a la comercialización observada durante los primeros 19 días de igual mes, cuando se registró un promedio diario de operaciones por 34.715 toneladas de soja y 54.852 toneladas de maíz.

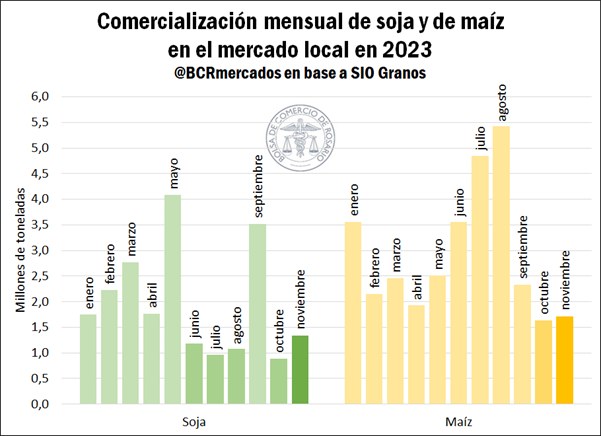

No obstante, a pesar de la mayor comercialización observada durante el programa exportador vigente, los volúmenes operados acumulados durante el mes de noviembre se posicionaron en valores mínimos en lo que va del año para ambos cultivos. Con respecto a la soja, el mes de noviembre se ubica entre los cinco meses del año de menor volumen de operaciones registradas en la plataforma SIO Granos, en tanto, en el caso del maíz, noviembre se posiciona como el segundo mes de menor comercialización del año.

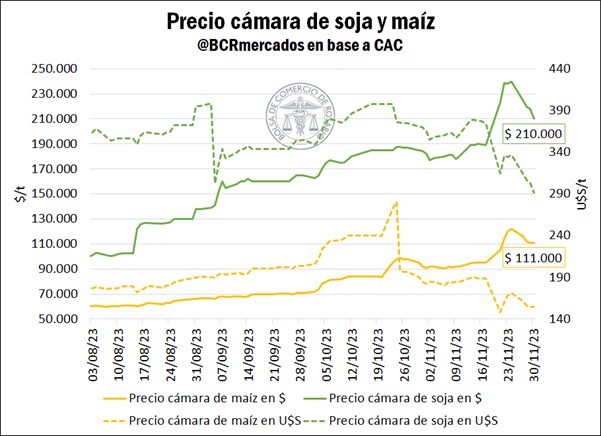

Finalmente, el programa exportador también mostró incidencia sobre los precios negociados en el mercado físico de granos, los cuales ascendieron inmediatamente luego de la sanción del Decreto reflejando una mayor capacidad teórica de pago por parte de la exportación. En este sentido, el precio cámara de la soja ascendió de $ 189.000/t el viernes 17 de noviembre a $ 240.000/t el viernes 24 de noviembre, en tanto el maíz escaló de $ 95.000/t a $ 122.000/t durante el mismo período. Ambos precios, sin embargo, se acomodaron a la baja durante la última semana, en sintonía con la caída en la cotización del tipo de cambio CCL, y se ubicaron este jueves en $ 210.000/t y $ 111.000/t, respectivamente.

Adicionalmente, durante el transcurso de la última semana se observó una fuerte volatilidad en la cotización de los futuros de soja mayo en Matba Rofex, lo cual reviste importancia considerando que el 80% del interés abierto por soja son contratos con vencimiento a cosecha. El precio del instrumento financiero, que rondaba desde octubre entre U$S 340/t y U$S 348/t, mostró un fuerte recorte y se ubicó este jueves en U$S 322,5/t.

2. Avance de siembra de granos gruesos en Argentina.

La siembra de soja y de maíz para la campaña que dará inicio el año próximo en nuestro país progresa a buen ritmo, superando el observado un año atrás, cuando la falta de agua retrasó la implantación de los cultivos en amplias zonas del país. Aun así, la siembra de ambos cultivos muestra un atraso en relación con los promedios observados durante los últimos años.

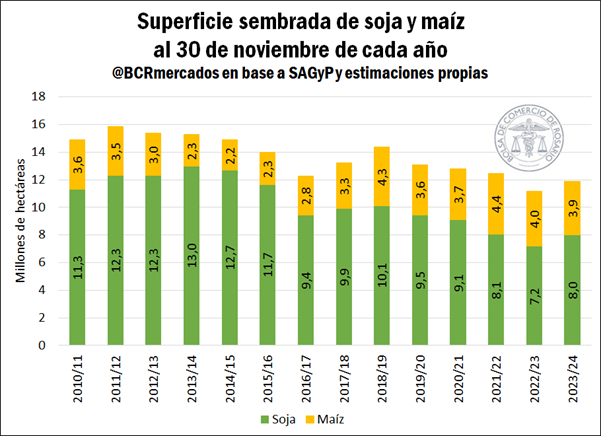

Con respecto a la soja, las estimaciones de GEA-BCR indican que el área implantada con la oleaginosa ascendería a 17,4 Mha para la campaña 2023/24, lo que implica un crecimiento del 9% con respecto al área sembrada para el ciclo en curso, y se registra como la mayor superficie desde 2017/18. En este sentido, la Secretaría de Agricultura, Ganadería y Pesca (SAGyP) indicó esta semana que el avance de siembra de la oleaginosa alcanzó el 46% a nivel nacional, lo que significa que 8,0 Mha ya han sido implantadas.

Si bien en términos porcentuales el avance se muestra apenas 1 p.p. por delante que para igual período del año anterior, el crecimiento del área proyectada de siembra implica que en términos absolutos se implantaron bastantes más hectáreas que un año atrás. No obstante, el promedio de los últimos cinco años muestra un progreso del 52% en la siembra de soja para la misma fecha, por lo que, en comparación, se observa un retraso de 6 p.p.

En el caso del maíz, de acuerdo con las estimaciones de GEA-BRC, el área sembrada en nuestro país ascendería a 8,5 Mha para el ciclo 2023/24, una caída del 5% en relación con la superficie de la campaña previa. De esta manera, los últimos datos oficiales mostraron un avance de siembra del cereal del 46% a nivel nacional, indicando que 3,9 Mha ya han sido implantadas y restarían 4,6 Mha por sembrar. En comparación con campañas anteriores, el avance de la siembra se muestra 1 p.p. por delante del año previo, pero fuertemente retrasada en relación con el promedio de los últimos cinco años, el cual se ubica en el 51%.

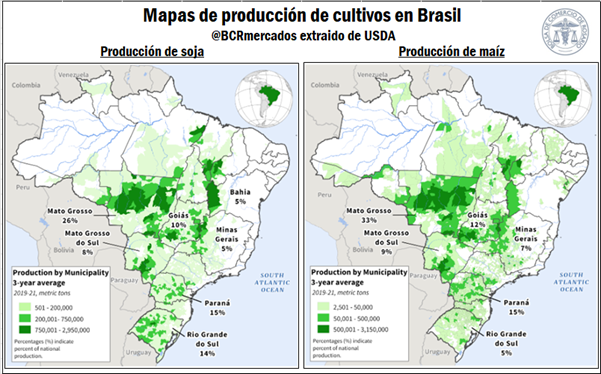

3. Condiciones meteorológicas en Brasil y avance de la siembra.

Brasil se encuentra actualmente atravesando condiciones climáticas extremas a lo largo del país debido al fenómeno climático El Niño, que hizo más escasas e irregulares las lluvias en el centro y norte del territorio, mientras provocó fuertes diluvios en el sur. En este contexto, la consultora brasileña AgRural informó esta semana que al 23 de noviembre se había sembrado el 74% de la superficie prevista de soja a nivel nacional, lo que no sólo advierte un retraso de 13 p.p. con relación al progreso del año anterior, sino que se destaca como el guarismo más bajo de los últimos ocho años.

La causa se halla en el exceso de lluvias en el estado meridional de Rio Grande do Sul, uno de los mayores estados productores de soja, mientras que en el estado central de Mato Grosso, donde ya se habría sembrado el 98% de la superficie, impera la falta de humedad en los suelos. Si bien la intensidad de las precipitaciones en los estados de Mato Grosso y Goiás ha aumentado en las últimas semanas, no ha sido suficiente para el desarrollo normal de los cultivos, por lo que se espera que los rindes de la oleaginosa sean inferiores a los de la campaña pasada.

Como consecuencia, la consultora rebajó su previsión de producción de soja para el ciclo 2023/24 de 164,6 Mt a 163,5 Mt, y no se descartan nuevos recortes en las estimaciones si las condiciones meteorológicas no mejoran en un futuro próximo. Asimismo, una cosecha de soja menor de lo previsto también reduciría el potencial exportador de Brasil durante el año entrante, lo cual resulta de suma importancia considerando que el país vecino se destaca como el primer exportador mundial de la oleaginosa.

En cuanto a la siembra de maíz de primera, la Comisión Nacional de Abastecimiento (Conab) de Brasil informó esta semana que el avance de la implantación del cereal alcanzó el 55% al 25 de noviembre, mostrando un retraso de 14 p.p. con respecto al año pasado. Del mismo modo, las adversidades climáticas afectan las intenciones de siembra de la segunda cosecha de maíz, conocida como zafriña, la cual se implanta luego de cosechar la oleaginosa en las mismas zonas, y representa alrededor del 75% del total de la producción del cereal.

De esta manera, de acuerdo con estimaciones de Conab, la producción total de maíz caería casi un 10% durante el ciclo 2023/24 para ubicarse en 119,1 Mt. Por su parte, las exportaciones se ubicarían en 38,0 Mt, muy por debajo de las 52,0 Mt de ventas externas del ciclo 2022/23, cuando Brasil se convirtió en el mayor proveedor mundial de maíz desplazando a Estados Unidos.

Finalmente, aunque la situación climática de Brasil continúa siendo un factor alcista sobre los precios en el Mercado de Chicago, las cotizaciones de ambos cultivos se mostraron a la baja entre semanas debido a ventas técnicas de la oleaginosa y a la abundante producción de maíz en Estados Unidos.

Oferta y Demanda proyectada

Índice de contenidos

- Financiamiento de entidades financieras al sector agrícola

- ¿Cómo es el mercado mundial del cobre?

- Crece la demanda de los principales aceites en Estados Unidos para producción de biodiesel

- ¿Cómo es la relación comercial y de inversiones entre Argentina y Estados Unidos?

- El “Dólar 50/50” revitaliza los negocios por trigo en noviembre