Varias han sido las razones que justificaron la caída de los precios del trigo a nivel internacional. Si bien el conflicto geopolítico entre Ucrania y Rusia pareció atenuarse durante los últimos días, el avance de la colecta de primavera en el hemisferio norte y nuevas evidencias de exportaciones récord desde los puertos del Mar Negro impactaron negativamente sobre el mercado. El informe de estimaciones de oferta y demanda del USDA terminó de debilitar al cereal, al plantear un escenario de oferta para el próximo año más optimista del esperado.

El Departamento de Agricultura norteamericano incrementó su estimación de producción mundial hasta 720 millones de toneladas, alcanzando un nuevo récord. En el informe se efectuaron ajustes positivos en Ucrania y los países de la Unión Europea, aunque en esta región se volvió a enfatizar en la baja calidad de la producción y la necesidad de que una mayor proporción de la oferta se vuelque al segmento forrajero. El comercio global del cereal llegaría a casi 155 millones de toneladas, cifra menor que la del último año merced a la mayor producción de países tradicionalmente importadores.

Para la hoja de balance de Estados Unidos lo más significativo fue la reducción en el volumen de exportaciones proyectado por el ciclo 2014/15, como consecuencia de la mayor oferta global que debilita la competitividad del cereal norteamericano. A esta situación se le agregan las mayores importaciones que harían los molinos del norte desde Canadá, país donde los stocks son muy elevados después de la cosecha récord del año pasado. De este modo, con mayores compras y menores ventas al exterior el inventario de cierre de la presente campaña será algo más elevado que las expectativas iniciales, generando presión bajista sobre el mercado de Chicago.

En sus estimaciones para Argentina el USDA redujo el área sembrada en 50.000 hectáreas, resultando en una cosecha 200.000 toneladas menor que la proyectada en agosto. Dado que la fecha de cierre de estos números es el primer día del mes, el recorte obedece al ajustado cierre de los trabajos de implantación en el sudeste de la provincia de Buenos Aires. El menor volumen de producción se dedujo enteramente del saldo exportable, dejando sin cambios el stock al final.

En el plano local los participantes del mercado siguen monitoreando de cerca la evolución de los cultivos y las perspectivas climáticas para las próximas semanas. Los excesos hídricos en la provincia de Buenos Aires, particularmente en el núcleo triguero de los partidos costeros, plantean fuertes interrogantes de cara a la cosecha y ya generan un potencial de pérdida superior a 50.000 hectáreas. En cambio, en el resto del país no se advierten problemas sanitarios significativos. En la zona centro y norte los lotes sembrados se vieron favorecidos por las lluvias de los últimos días y están encañando en buenas condiciones. El grueso de los operadores se posiciona en torno a una cosecha de entre 11 y 12 millones de toneladas, aunque quizás el potencial hacia abajo sea mayor que el alcista.

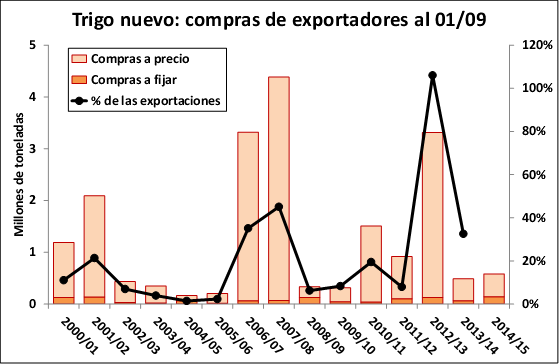

Ante la expectativa de que se dispondrá de un excedente sobre el consumo interno cercano a cinco millones de toneladas durante el próximo año, los exportadores continúan realizando negocios para la entrega diferida hasta diciembre. Se destaca además que el mercado internacional podría resultar favorable para el trigo de nuestro país entre diciembre y hasta la llegada del cereal de invierno norteamericano, en abril y mayo. Durante la semana los precios internos cayeron hasta u$s 155/ton en condiciones Cámara sobre Puerto Gral. San Martín, cifra que se encuentra unos u$s 15/ton por debajo de la capacidad teórica de pago que arrojan los valores FOB actuales. Este diferencial refleja la prima de incertidumbre por la falta de anuncios concretos respecto del cupo exportable para el ciclo 2014/15.

Por su parte, el mercado disponible de la molinería en la zona de Rosario se estabilizó cerca de los $ 1.450/ton, muy cerca de los valores negociados en plena trilla a finales del año pasado. El volumen de operaciones es limitado pero las plantas cuentan con disponibilidad de materia prima para las próximas semanas, lo que asegurará un empalme de cosechas sin grandes sobresaltos. La exportación está retirada de la plaza y tiene en su poder un excedente cercano al millón de toneladas esperando salida, mientras que al menos otros dos millones de toneladas forman parte del stock físico repartido entre acopios e instalaciones de almacenaje de los productores.