En el mercado de Chicago los futuros de maíz cerraron la semana en baja, presionados principalmente por el incremento en la estimación de producción norteamericana que hizo el Departamento de Agricultura de Estados Unidos (USDA) en su último informe mensual. Al igual que en la soja, las previsiones de oferta superaron lo esperado por los analistas privados. Este hecho hizo que las cotizaciones del cereal alcancen mínimos en cuatro años, en el marco de un fuerte pesimismo respecto de la evolución futura del mercado.

El organismo indicó que se espera una cosecha cercana a 365,6 millones de toneladas, casi diez millones más elevada que la obtenida el año pasado gracias a los inéditos rendimientos del cultivo. De este modo se quiebra la marca histórica del año 2009, cuando el maíz norteamericano rindió en promedio 103,4 qq/ha y también provocó un descenso de los precios. Esta vez la productividad unitaria llegará a 107,8 qq/ha como promedio nacional, con picos de 121,8 qq/ha en Illinois y 116,1 qq/ha estimados para el estado de Iowa.

La mayor oferta enfrentará un previsible incremento del consumo en Estados Unidos, fundamentalmente de parte de la producción animal y la industria de los biocombustibles. Sin embargo, igual se espera que los stocks experimenten una notable recomposición interanual hasta superar los 50 millones de toneladas al final de la campaña, quedando en su nivel más elevado de los últimos diez años. Los grandes interrogantes son el nivel de competencia que pueda generar el trigo forrajero europeo para acceder a algunos mercados asiáticos y la política que tomará China respecto de los eventos transgénicos que tanta polémica generaron durante el último año. La firma Cargill declaró pérdidas por u$s 90 millones como consecuencia de la sucesión de buques rechazados.

A nivel mundial el informe del USDA introdujo algunas otras modificaciones de interés. En China la estimación de producción cayó 5 millones de toneladas como consecuencia del clima seco de las últimas semanas, aunque aparentemente el gigante asiático no necesitará recurrir a importaciones gracias a su política de acumulación de stocks. En Brasil, en cambio, se incrementó la estimación de cosecha en un millón hasta 75 millones de toneladas, reflejando una mayor intención de siembra respecto de las expectativas iniciales.

En sus estimaciones para Argentina, el USDA redujo en 400.000 hectáreas el área maicera con destino comercial de la campaña 2014/15, en línea con fuentes locales que alertan sobre el desánimo de los productores. Tomando rindes de tendencia cercanos a 71 qq/ha como promedio nacional, el volumen de producción llegaría a 23 millones de toneladas, cifra que implica un recorte de tres millones de toneladas respecto de la proyección de informes anteriores. La menor oferta implicará tanto una reducción de las exportaciones previstas como de la proyección de inventario final.

Por su parte, en el informe mensual de GEA – Guía Estratégica para el Agro se advierte que a poco de comenzar los trabajos en la zona núcleo –demorados por la falta de piso- la intención de siembra muestra un retroceso del 16% frente a 2013/14, esperándose cubrir en todo el país un área próxima a 3,70 millones de hectáreas, frente a las 4,33 millones implantadas en la campaña pasada. Se destaca una elevada disparidad regional en las perspectivas, aunque el común denominador es una retracción del cultivo incluso en las zonas dónde mejores rendimientos se obtuvieron en la campaña pasada. Los principales detonantes de la caída son la baja del precio y los incrementos de costos, que redundan en mayores rendimientos de indiferencia y márgenes más ajustados. El financiamiento de la campaña es otro difícil escollo que enfrentan los productores.

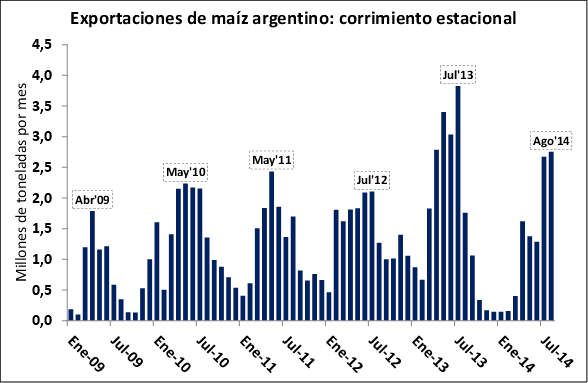

Frente a este escenario, se anticipa una pronunciada caída del saldo exportable para el próximo año, que en términos de dólares implicará una disminución aún mayor por la caída de los precios FOB. Durante el ciclo 2012/13 las ventas externas de maíz significaron para el país un ingreso de divisas de u$s 5.500 millones, mientras que de cara a la campaña 2014/15 las primeras evidencias apuntan a que las exportaciones en dólares sólo alcanzaran a la tercera parte de aquella cifra. Por el momento no se presentan factores que hagan pensar en una posible reversión de esta tendencia, más allá de algún desvío razonable en los pronósticos.

Bajo este panorama, los exportadores ofrecen pagar valores cercanos a u$s 120/ton por maíz con entrega en marzo sobre distintas terminales portuarias del Up River. El volumen de operaciones es notablemente bajo y los productores muestran escasa disposición a convalidar pérdidas comprometiendo la entrega de lotes a precio firme, razón por la cual predominan las operaciones a fijar. De hecho, en los datos publicados por el Ministerio de Agricultura a mitad de semana se indicó que más de tres cuartas partes del total negociado hasta el momento se han concertado bajo esa modalidad. El volumen intercambiado hasta principios de septiembre no llega al 40% del registrado a la misma altura del año pasado.