El trigo comenzó una nueva semana como había terminado la anterior, con bajas en los precios futuros.

A pesar de que las cotizaciones habían alcanzado los niveles mínimos de los últimos nueve meses en la semana anterior, el comportamiento de la presente no fue muy distinto.

La gran oferta global con el avance de la cosecha de invierno en Estados Unidos son los principales elementos de presión.

Según el USDA al domingo estaba cosechado el 3% del cereal de invierno frente al 4% del año pasado a la misma fecha y el 6% del promedio de los últimos cinco años.

En cuanto a la condición de los cultivos, el 66% estaba en la categoría de bueno a excelente, subiendo un punto respecto de la semana anterior y superando el 44% del año pasado a la misma fecha. El trigo de primavera, por su parte, mostró un retroceso de 1% en la categoría de bueno a excelente respecto de la semana previa, quedando en el 84% frente al 74% del año pasado.

Este contexto es favorable para los cultivos estadounidenses que motivaron ajustes en las proyecciones para la campaña 2010/11.

En el informe mensual del USDA la proyección de producción de trigo estadounidense pasó de 55,61 millones de tn a 56,26 millones, pero este no fue el único cambio.

Para la cosecha 2009/10 fue aumentada la proyección de exportaciones que redujo como consecuencia los stocks finales.

El incremento de las exportaciones hasta los 24 millones de tn redujo los stocks de 25,84 millones proyectadas en mayo hasta las 25,30 millones actuales.

El ajuste de los stocks compensó el aumento esperado en la producción de la presente campaña para que la oferta 2010/11 no fuera aún mayor.

La oferta proyectada ajustada a la baja se enfrenta con una expectativa de mayor demanda para destino forrajero que hace disminuir las cifras de stocks de 27,13 millones de tn reportadas en mayo a las 26,97 millones actuales.

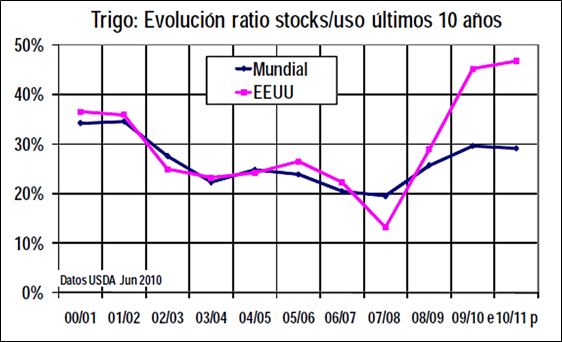

La caída de las existencias igualmente no mejora la relación stock/consumo del cereal estadounidense. En el gráfico que se adjunta se muestra la evolución de la relación en los últimos diez años, con una recuperación en las últimas tres campañas luego de haber alcanzado el mínimo histórico del 13,2% en el 2007/08.

La relación stock-consumo global de trigo en la campaña 2007/08 impulsó la suba de los precios a nivel mundial pero la recuperación posterior, por las mayores producciones, presionó las cotizaciones hasta los niveles actuales.

Para el 2010/11 las primeras proyecciones muestran una menor producción de trigo global en 668,52 millones de tn respecto de las 680,04 millones de la campaña actual por caídas en Estados Unidos, Canadá, Australia, China y los países de la ex Unión Soviética.

La menor producción es compensada para formar la oferta por los stocks iniciales pero con un crecimiento de la demanda los stocks finales quedan con solo una leve suba que lleva a disminuir la relación stock-consumo del 29,6% al 29,1%.

Igualmente el balance de oferta y demanda del cereal continúa siendo holgado, presionando el comportamiento de los precios futuros hacia la baja.

Las cotizaciones en los mercados de Chicago y Kansas finalizaron otra semana con bajas, con una sola jornada de suba el día de la publicación del informe del USDA por los menores stocks del trigo estadounidense respecto de las expectativas previas de los operadores.

Los fundamentales del mercado continúan siendo bajistas; sólo el contagio con los demás mercados o problemas climáticos en las regiones productoras pueden ser elementos de sostén.

En las Planicies el clima está siendo óptimo para el avance de la cosecha de invierno aunque en Kansas hubo algunas precipitaciones que pueden afectar a los cultivos.

La mayoría de los analistas mantienen bajas sus proyecciones de producción de trigo de invierno por la aparición de enfermedades de fin de ciclo en algunos estados productores.

El USDA estimó una cosecha de invierno en 40,3 millones de tn, arriba de los pronósticos de los analistas por los buenos rendimientos que se están obteniendo en el centro y norte de las planicies.

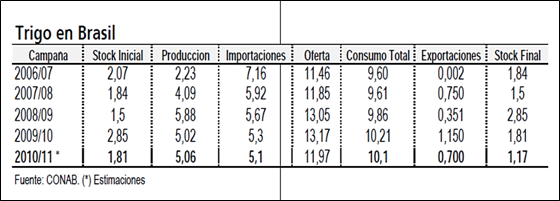

El cultivo de trigo en Brasil

En Brasil, esta semana, se publicaron las primeras estimaciones oficiales para la campaña de trigo 2010/11.

La Compañía Nacional de Abastecimiento (Conab) informó que la siembra de trigo de la campaña 2010 está siendo sembrada en todos los estados productores. Los estados donde las actividades están más adelantadas son: Paraná, Goiás y Minas Gerais.

En Rio Grande do Sul y Santa Catarina, donde las siembras son más tardes, la actividad en los campos está en la fase inicial.

Aún cuando el comportamiento del mercado de trigo no es alentador para el productor brasileño, la estimación de la cosecha es de volumen de trigo semejante al obtenido en el 2009 en la medida que sea favorable para que permita la recuperación de las cosecha en los estados de Paraná, Minas Gerais y Distrito Federal que obtuvieron productividades por debajo del promedio histórico en la campaña pasada.

Se estima que el área sembrada en el 2010 (campaña 2010/11) sea de 2,12 millones de hectáreas, 12,5% menor al área cultivada en la campaña anterior. Muchos productores de la región sur están cambiando a siembras de avena, cebada y canola que presentan mejores condiciones en el mercado.

En prácticamente todos los estados productores de trigo está prevista una reducción del área, solo en el Distrito Federal se espera un incremento del área de 110.000 hectáreas (44%).

En cuanto a la producción, la perspectiva inicial es de una cosecha de 5,065 millones tn, semejante al volumen del 2009/10 de 5,026 millones.

Para alcanzar la cifra proyectada será necesario que en los estados de Paraná, Minas Gerais y San Pablo puedan recuperar la productividad perdida en la campaña pasada.

En Brasil, el rinde del trigo es variable según la región y las variedades sembradas del tipo del cultivo pero el factor preponderante es el clima.

En la región Sur los promedios de rendimiento son de 1,5 a 2,7 tn/ha en tanto que en la región centro-oeste con cultivos mayormente irrigados generalmente superan los 5 tn/ha.

La productividad estimada para esta cosecha es de 2,38 tn/ha, inferior al promedio histórico de los últimos dos años debido al uso de un menor paquete tecnológico.

La calidad del grano está directamente relacionada a la técnica usada para el cultivo y a la ocurrencia de clima favorable durante el desarrollo.

El cultivo de trigo necesita una variación climática diferenciada en las distintas etapas. En la fase inicial del ciclo debe soportar baja temperaturas, con heladas moderadas, que favorecen el desarrollo del ciclo vegetativo. En la fase de floración y encañazón se prefiere por el clima con baja humedad y temperaturas más elevadas que disminuyen el efecto de las enfermedades y favorecen la calidad del grano para ser cosechado.

Los pronósticos para Brasil señalan buenas condiciones climáticas con lluvias por debajo de lo normal luego de la recuperación de la humedad de los suelos en los últimos meses.

En la campaña pasada el clima para el cultivo de trigo no fue favorable y la cosecha acusó el impacto con una caída respecto del 2008/09.

En el cuadro adjunto se muestra el balance de oferta y demanda del trigo de la Conab.

Mejores precios para el trigo pero sin exportaciones

El mercado argentino de trigo tuvo algunos cambios mientras que avanza la siembra del cultivo con expectativas dispares respecto de los resultados finales a obtener.

La Bolsa de Cereales de Buenos Aries informó esta semana que se lleva sembrada el 26% del área destinada al cereal estimada en 4,2 millones de hectáreas.

La estimación realizada de cobertura sería 1 millón de hectáreas superior al año pasado pero con datos que solo se confirmarían en la región núcleo productora del sudeste y sudoeste de Buenos Aires y algunas zonas donde el año anterior no pudo sembrarse por falta de humedad.

Del informe semanal oficial se desprende que la actividad en los campos muestra un lento avance por la ausencia de condiciones climáticas adecuadas en algunas regiones.

Las semanas pasan sin que se conozcan datos oficiales sobre las expectativas de siembra pero continúan deslizándose perspectivas de cosecha.

La semana pasada con el anuncio de la apertura de exportaciones de trigo de la próxima campaña el Ministro de Agricultura estimó una producción 2010/ 11 de 12 millones de tn y en la presente el Secretario de Agricultura estimó el guarismo en 11 millones de tn.

Partiendo de cualquiera de los dos volúmenes el remanente exportable sería superior a las 3 millones de tn que el gobierno anunció para la apertura. De no existir este régimen de autorización previa, volviendo a la normativa anterior al 2006, el mercado del cereal verdaderamente tendría el impulso de la competencia entre exportadores e industriales para anticipar compras.

Los exportadores podrían estar realizando ventas anticipadas de trigo sin restricciones y comprando en el mercado interno sin la incertidumbre que les hace pagar por debajo de la capacidad teórica de pago.

Desde hace ya varias semanas que nos informan precios FOB para el trigo argentino de la próxima cosecha, comprador a u$s 190 y vendedor a u$s 202. Partiendo del promedio de dichos valores, previo descuento de los derechos de exportación y gastos fobbing, se obtiene un precio FAS teórico de u$s 137,70 que supera el precio ofrecido por los compradores en el recinto de nuestra Institución.

Los precios que durante muchas semanas estuvieron a u$s 130 mejoraron el miércoles hasta los u$s 135 para luego bajar a u$s 132.

La suba de u$s 5 activó muchas órdenes de ventas que ingresaron al mercado. Se relevaron operaciones por unas 15.000 tn en la jornada ofrecida mientras que luego las operaciones se retiraron.

Estos precios están por debajo del valor teórico que también se forma a partir del precio FOB mínimo oficial que comenzó a publicar el Ministerio esta semana.

El precio FOB mínimo ahora se divide en dos: u$s 227 para junio/noviembre y u$s 197 para diciembre/mayo. Del primero se obtiene un FAS teórico de u$s 162 o $ 639, mientras que del segundo el precio es de u$s 138,70.

Con estos niveles de precios los exportadores están retirados del mercado disponible y por los forward están pagando valores inferiores.

Aún así en el informe de compras, ventas y embarques del sector exportador al 02/06 se declararon nuevas compras por 77.000 tn para totalizar negocios del trigo 2009/10 por 3,53 millones de tn. Este volumen es inferior a las 6,16 millones del año pasado a la misma fecha y representan el 112% de las exportaciones que tienen autorizadas para la presente campaña si consideramos los Roe Verde otorgados durante el 2010 más aquellos del mes de diciembre y noviembre del 2009.

De la diferencia a favor del sector exportador al comparar entre compras y ventas se desprende la ausencia de los mismos en el mercado, así como también de la falta de nuevos ROE otorgados en las últimas semanas.

En los días transcurridos de junio sólo hubo una autorización por 56 tn para la opción 45 días mientras que se desconoce la posibilidad de continuar exportando por la falta de información respecto de la oferta.

De la cosecha de 7,5 millones de tn el sector exportador tiene compradas 3,53 millones y la industria unos 3 millones de tn, dejando sin comercializar unas 500.000 tn que se suman a las existencias de otras campañas que se desconocen.

Por la falta de información sobre stocks el mercado desconoce si se pueden exportar más toneladas y los productores que tienen aún el trigo deben esperar a la molinería que tiene que comprar el resto hasta llegar a las 6,2 millones de tn.