La volatilidad del mercado externo se reflejó en el mercado local gracias a la demanda exportadora que continúa comprando y anotando nuevas ventas. La semana comenzó con tranquilidad frente a la baja externa que llevó a los compradores locales a repetir los u$s 115 del viernes sin motivar el interés por parte de los vendedores.

El martes ya con mejores precios externos y la necesidad por parte de algunos compradores los precios mejoraron hasta los u$s 118 y hubo un exportador que pagó los $ 465 que establece el Ministerio como "precio pleno".

La suba de u$s 3 así como el regreso del precio disponible hizo que se activaran muchas órdenes de venta con negocios relevados por 20.000 tn.

La mejora de los precios no quedó en una sola jornada, los días siguientes los precios subieron a u$s 120 o $ 470 y a u$s 121 o $ 479 el último día de operaciones, generando también negocios en el recinto de operaciones.

De esta forma el maíz en el mercado mostró una suba semanal de u$s 6 o $ 11según el periodo de entrega del cereal en las distintas terminales portuarias.

Con la mejora del precio fueron muchos los vendedores que aprovecharon para realizar negocios y así aumentar el volumen de la cosecha que está ingresando al circuito comercial en contrapartida con la mayor retención de la soja.

Al 02/06, último informe semanal de compras, ventas y embarques del sector exportador, se declararon compras de maíz 2009/10 por 11,3 millones de tn, lo que representa casi un 53% de la cosecha estimada en 21,4 millones de tn.

El volumen de compras supera las 5,9 millones de tn compradas el año pasado a la misma fecha y el tonelaje total del 2007/08 declarado en 11,10 millones de tn.

La mayor actividad por parte del sector exportador no es más que una respuesta al incremento de la producción que permite disponer de un mayor remanente exportable.

De los 13 millones de tn que actualmente están disponibles, por decisión del gobierno, se otorgaron ya unas 9,5 millones de tn si consideramos que del total de las casi 10 millones de tn de Roe Verde desde comienzos del 2010 algún volumen se embarcó con anterioridad al comienzo de la cosecha.

Los embarques del maíz desde las terminales portuarias están muy activos. Según informes de navieras en los próximos quince días se espera el arribo de barcos para embarcar unas 1,4 millones de tn del cereal, de las cuales algo más de 1 millón corresponde a los puertos del up river.

La actividad se refleja en el mercado donde esta semana fueron varios los exportadores que pagaron más que el resto para entrega inmediata del maíz para atender sus compromisos.

Los mejores precios se pagan en el mercado interno responde a las subas que se obtienen en los precios FOB del maíz.

El precio FOB mínimo oficial mostró una suba de u$s 4 en la semana para quedar a u$s 165, mientras que el informado por empresas privadas está u$s 166,6 vendedor y u$s 163,5 comprador.

Partiendo de estos valores se accede a un precio FAS teórico de u$s 122 que se utiliza para calcular el "precio pleno" que establece el Ministerio.

Con los actuales niveles de precios muchos son los productores que deciden vender el cereal para aprovechar la demanda exportadora que podría desaparecer en el contexto de alcanzar el remanente exportable determinado.

Antes del 2006 cuando funcionada otro régimen de exportaciones el mercado era quien limitaba las exportaciones cuando los precios externos superaban los precios en el merado local donde competían varios componentes de la demanda.

Menores stocks impulsaron al maíz estadounidense

El mercado de maíz tuvo fuertes oscilaciones en Chicago luego de haber alcanzado los niveles mínimos de los últimos ocho meses.

La semana comenzó con bajas por las buenas condiciones climáticas en las regiones productoras del Medio Oeste que refuerzan las perspectivas de una gran cosecha para este año.

Los productores estadounidenses finalizaron la siembra y los cultivos muestran buenas condiciones.

Según el USDA al domingo el 76% de los cultivos de maíz se encontraban en la categoría de bueno a excelente, sin cambios respecto de la semana previa pero arriba del 65% del año pasado a la misma fecha.

Recordemos que con lo observado el año pasado los resultados finales de los cultivos fueron la "obtención de los rindes máximos de la historia" del maíz estadounidense.

Más aún este año se registra el mejor inicio de la campana en años gracias a las buenas lluvias registradas regularmente en los últimos meses así como por las favorables temperaturas.

El cordón maicero estadounidenses está disfrutando de sus mejores condiciones climáticas en años, según al análisis realizado sobre la información de temperatura que publica el gobierno.

Basándose en el calculo del "índice de calor" donde se mide la temperatura de los días del periodo de desarrollo e los cultivos, muestra las mejores condiciones de crecimiento de los últimos treinta años en lo principales estados productores de maíz, Iowa e Illinois.

En el periodo de análisis desde el 1° de marzo al 5 de junio las temperaturas son las ideales para obtener altos rindes y una cosecha temprana.

Sin embargo, los cultivos de maíz dependen de la temperatura en la época de desarrollo, siendo el momento critico el de "polinización" durante el mes de julio.

En ese periodo serán necesarias lluvias suficientes para el desarrollo óptimo de las plantas que confirmen el buen comienzo en el presente.

Con los datos actuales se realizan las proyecciones para el 2010/11 que el USDA publicó en su informe mensual del jueves.

Para el 2010 la primera estimación fue en mayo cuando el USDA proyectó una cosecha récord de 339,61 millones de tn con un rinde promedio de 10,26 tn/ha.

Este mes los datos quedaron iguales aún cuando los analistas proyectan un aumento importante en los rindes promedio, pero hubo ajustes en materia de demanda.

Para la campaña 2008/09 aumentó el consumo interno total de maíz de 282 millones de tn a 285,50 millones, siendo que el destino forrajero disminuyó pero se incremento el destino industrial entre los que se encuentra el etanol.

Este destino también muestra un incremento en las proyecciones de la próxima campaña en relación a los datos del mes de mayo.

La industria estadounidense del etanol usará unos 6,35 millones de tn adicionales de maíz a lo largo de los próximos 15 meses, reduciendo el superávit del grano en una magnitud mayor de lo previsto por el sector.

Como consecuencia del incremento del consumo interno, los stocks finales de la campaña serán reducidos a 40,7 millones de tn respecto de los 44,16millones actuales.

Para la 2010/11 solo hubo un aumento en la proyección de demanda del uso industrial, puntualmente el destino de maíz para etanol pasó de 116,8 millones de tn a 119,40 millones.

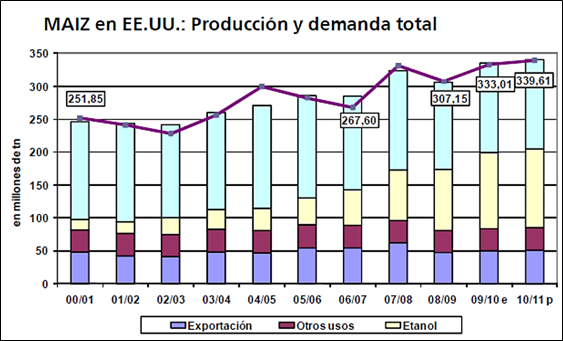

En el gráfico adjunto se muestra la evolución de la producción estadounidense de maíz y las distintas demandas. Del mismo se desprende que todo el crecimiento de la producción está siendo absorbido por el crecimiento del uso de maíz para la fabricación del etanol.

Las demás demandas del cereal fueron disminuyendo como consecuencia. El uso forrajero paso de 148,4 millones de tn a 135,90 millones y las exportaciones de 48,3 millones a 50,8 millones, durante el mismo periodo de análisis.

Para esta última demanda el volumen se muestra en retroceso desde el máximo alcanzado en el 2007/08 por 61,88 millones de tn.

Los informes actuales relacionados a la materia con menor frecuencia muestran que el maíz estadounidense continúa siendo buscado por el mundo.

Las inspecciones de exportaciones sumaron

806.300 tn, debajo del informe anterior pero mejor que el año pasado a la misma fecha. El acumulado del año comercial es de 34,6millones de tn frente a las 32,5 millones del 2009.

Por otra parte, las ventas semanales totalizaron las 1.162.000 tn, superando las expectativas del mercado y las ventas de las semanas anteriores. En el acumulado del año comercial los compromisos ascienden a 45,84 millones frente a las 41,62 millones de tn anteriores y con estimaciones totales por 49,5 millones según el informe mensual publicado. Esta demanda junto con la caída de los stocks reportados en el informe del USDA de la semana, mayor a las expectativas de los operadores, fueron los principales elementos de sostén para el maíz en el mercado de Chicago.

Las cotizaciones futuras esta semana recuperaron parte de las perdidas pasadas. En promedio se generó una suba del 3% por el nuevo contexto de menores existencias pero con la limitante de las perspectivas productivas récord para el 2010.