Durante esta semana los diferentes factores que influyeron sobre la soja se combinaron reflejando hasta el jueves una variación acumulada nula: el precio del futuro julio se ubicó en 343,5 dólares, igual que el viernes pasado. La batalla la ganó la corriente alcista que, determinada por las preocupaciones climáticas, predominó hasta el cierre y la semana terminó con una suba del 1,2%.

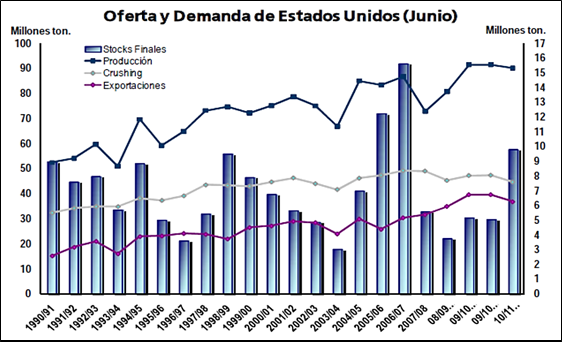

El día jueves el USDA divulgó su informe mensual de oferta y demanda. Como sucede siempre antes de su publicación, se observaron posicionamientos en el mercado así como cierta cautela entre los operadores. Sin embargo, las cifras fueron en términos generales neutrales para las cotizaciones ya que las modificaciones no se distanciaron demasiado de lo esperado. Además, tampoco se anticipaban grandes cambios en este informe ya que las miradas están enfocadas en el reporte del 30/06 sobre stocks trimestrales y siembras. En relación a los nuevos datos para la campaña 2009/2010, el USDA sólo aumentó las cifras de crushing (reflejando las fuertes exportaciones de harina) lo que redundó en una disminución de los stocks finales del poroto. Pero como la caída en las reservas coincidió con lo que en promedio anticipaba el mercado el efecto alcista de las menores reservas ya había sido descontado en los precios.

Para el ciclo 2010/2011, el USDA disminuyó las estimaciones de los stocks finales hasta los 9,8 millones, por debajo de los 9,6 millones que en promedio esperaba el mercado. Por ende, los efectos alcistas previos sobre los precios (frente a las menores reservas) fueron contrarrestados con las correcciones en las posiciones en respuesta a las nuevas cifras.

A nivel mundial, aumentó la estimación sobre la producción de Brasil hasta los 69 millones (desde 68 anteriores) y también incrementó las proyecciones de exportaciones tanto de este país como de Argentina. En el plano local, la Bolsa de Cereales de Buenos Aires elevó su estimación de la producción hasta los 55 millones (frente a 54,8 millones de la semana pasada) mostrando una avance de 3,6% en la cosecha que ya cubre el 98,6% de los cultivos.

Por el lado de la demanda, el USDA aumentó en un millón de toneladas las importaciones de China, que alcanzarían los 47 millones. Por otro lado, según los datos de la Administración General de Aduanas de China, las compras de soja durante los cinco primeros meses del año crecieron un 12,8% hasta los 19,6 millones.

Sin embargo, esta enorme cantidad de compras se tradujo en una actual sobreoferta que está provocando problemas de traslado y almacenamiento y llevando a los procesadores chinos a trabajar con márgenes negativos. En consecuencia, el Centro Nacional de Información de Granos y Aceites (CNGOIC) anunció esta semana que se cancelaron entre 5 a 8 cargamentos de soja para embarcar en junio y julio desde Sudamérica y otros 5 a 7 han sido demorados para agosto. Estas noticias fueron negativas para los precios internacionales, ya que no significan un cambio de destino (Sudamérica por Estados Unidos) sino menores compras externas en su conjunto. Sin embargo, algunos analistas estiman que esta situación duraría no más de dos meses para empezar a mejorar en agosto.

En cuanto a los datos semanales, el informe de exportaciones fue optimista para los precios, ya que las cifras superaron a las esperadas, con una activa participación de Japón comprando soja de la vieja campaña.

Por otro lado, en Estados Unidos se ha sembrado el 84% de los cultivos, mostrando un avance del 10% semanal y en línea con el promedio del último lustro. No obstante, el efecto alcista producto de las menores expectativas fue limitado por las buenas condiciones de los cultivos ya implantados, que superaron lo esperado por el mercado. Según el USDA, un 75% de la soja se encuentra en estado entre bueno y excelente, siendo el mejor rating de los últimos 10 años.

El efecto bajista se observa mayormente en los contratos nuevos, ya que las posiciones más cercanas encuentran sostén en los ajustados mercados físicos estadounidenses debido a que los stocks son escasos y los productores son reservados para vender.

Las últimas noticias climáticas anticipan algunas lluvias que de materializarse podrían demorarlas siembras tardías, lo cual dio sustento a las cotizaciones. Sin embargo, las lluvias frecuentes son beneficiosas porque proporcionan reservas de humedad en los suelos lo cual fomenta las expectativas de una gran cosecha. Sin embargo, predominó el efecto alcista antes mencionado y el viernes el futuro julio cerró a 347,69 dólares por tonelada, subiendo un 1,2% diario. Los subproductos siguieron la línea del poroto y del resto de los granos y finalizaron en valores cercanos a los US$ 319 la harina y a US$ 813 el aceite. La variación diaria fue del 2,6% y 0,40%, respectivamente.

El miércoles de esta semana se volvieron a pagar $900 por la soja, nivel en el cual se hicieron algo más de 100.000 Tm de soja en el recinto de operaciones local, luego que el volumen de los días previos fuera mínimo. Ese día permitió que el tonelaje semanal superara al de la semana previa en un 50%.

La suba del miércoles, sustentada en el incremento de precios en Chicago, deshago la necesidad de los demandantes locales. Así fue como en días posteriores, fábricas y exportadores se mostraron muy tranquilos y cierra este período con fábricas pagando $850 por cada tonelada de soja, mientras que sólo una empresa exportadora adquirió a $880. La necesidad por satisfacer la carga de buques determinó que se saliera de los ofrecimientos del resto de los compradores, buscando originar el volumen necesario.

El saldo semanal es una caída de casi un 3% en los precios de la soja disponible.

Las fábricas bajaron rápidamente sus ofrecimientos en vista de que el crush margin se fue deteriorando en esta semana. Aunque la harina y el aceite de soja en el mercado de futuros de Chicago saldó la semana en el lado positivo, lo cierto es que las primas FOB argentinas se precipitaron a la baja.

Mientras que las primas FOB del embarque cercano de aceite pasaron de -210 a -270, las de harina de soja pasaron de +2,50 a -6,50. Eso determinó un retroceso semanal del 1,8% y 1,5%, quedando en US$ 751 el aceite y en US$ 304 la harina, todo para embarcar ahora. Con esos valores el crush margin mostró un contramargen de US$ 4 a 6 por Tm, siempre y cuando la fábrica no tenga la producción y comercialización de biodiesel en su ecuación.

En el caso de la exportación, el mejor precio del final de la semana no es más que el reflejo de los bajos stocks propios y compromiso de carga en buques. En el mercado FOB las primas que se observaron estuvieron al alza, pero los ofrecimientos se circunscribían a parcialidades.

En definitiva, continuamos viendo un mercado trabado, tanto en el frente doméstico como en el frente externo. Hacia adentro ha servido para mantener los precios relativamente estables, pero, satisfechas las necesidades, los valores se irán ajustando. Hacia afuera el encarecimiento de la mercadería argentina no encuentra clientes tan flexibles como para pagar más. Por el contrario, se muestran muy cautelosos a la hora de cerrar negocios.

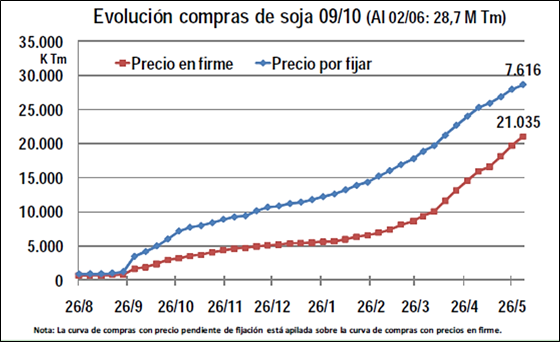

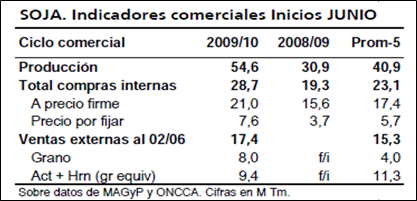

Con la información oficial, es posible ver que las compras internas llegan al 52% de la cosecha, frente al 56% de la relación media de cinco últimas temporadas.

De todas maneras, el porcentaje de soja pendiente de fijación de precios, por 7,6 millones de toneladas, representaría un 14% de la cosecha; lo mismo que en la comparación histórica.

Durante esta semana se anotaron algunas ventas externas más de soja en grano, de acuerdo con la información de ROE Verde autorizados de la ONCCA.

De todas maneras, es un ritmo de colocación inferior al que se había alcanzado hasta mediados de mayo semana a semana. Algo similar pasa en harina y/o pellets de soja, que oscila en torno a las 400.000 a 500.000 toneladas semanales, cuando el promedio debería rondar algo más de 600.000 toneladas. También en aceite, se asiste a RV autorizados por 60 a 65 mil toneladas semanales, cuando se tendría que estar hablando del doble en función del posible saldo exportable de este producto.

Esta lentitud en la colocación externa tiene varias justificaciones. De entre ellas, la factibilidad de cerrar negocios es trabajosa desde que la mercadería de origen argentino muestra gran firmeza en los precios con productores reacios a soltar el grano. Con precios que no han sufrido fuertes presiones descendentes, como los fundamentales parecían señalar, los clientes están teniendo también actitudes cautelosas.

Dentro de esta tónica se inscribiría la cancelación de cinco embarques de soja de origen sudamericano lanzada por compradores de China, ya que tendrían un buen nivel de existencias. Para compensar la necesidad de aceite de soja habrían recurrido a adquirir dos buques con mercadería de origen estadounidense.

Como sea, en Argentina hay casi 19 millones Tm de soja equivalente comprometidas con el exterior. De ese monto, algo más de 8,5 millones corresponden a ventas externas de grano de soja, cifra casi similar al compromiso alcanzado por harina y/o pellets de soja, y 1,6 millón Tm de aceite de soja. (El detalle por mes puede apreciarse en la tabla adjunta.)

Oferta y Demanda proyectada

Índice de contenidos

- Evolución Monetaria Argentina

- El mercado eléctrico argentino

- Coparticipación fiscal

- Sistema Integral Previsional Argentino (Sipa) y cantidad de puestos de trabajo

- Trigo: El trigo continúa siendo mucho para el mundo

- Maíz: El maíz local mejoró gracias a la demanda

- Del pánico a la euforia en un santiamén