El informe mensual del USDA sacudió a los contratos de soja en Chicago, sorprendiendo a los operadores con perspectivas de una oferta más abundante que la esperada para la próxima campaña en los Estados Unidos. Si bien el organismo redujo los stocks finales a nivel mundial para el actual ciclo comercial en 4 millones de toneladas (merced a un ajuste en el volumen del traslado de la campaña 2013/14 y un aumento en la demanda), el mercado tiene su mirada puesta en lo que suceda en la próxima temporada, y parece no prestar gran atención a la acomplejada logística que determina la evolución del mercado local.

La clave del informe tras la aceleración de la acción vendedora tiene que ver con la proyección de un inventario de 13,6 millones de t restantes sin utilizar en los Estados Unidos para la campaña 2015/16, cifra que se alcanza a pesar de una disminución prevista en la producción doméstica de 3,23 millones de toneladas. En dicho valor se encuentra implícita la idea de que Estados Unidos tendrá dificultades en colocar su mercancía en el exterior, incluso en un contexto donde el uso global de la oleaginosa se perfila alcista (con un aumento interanual del 4,2%) y a pesar de que parece ser que el dólar continuará con su tendencia bajista a menos que la economía muestre señales claras de reactivación.

El fortalecimiento en la demanda tiene lugar tanto en los principales países exportadores como aquellos que tradicionalmente importan el grano. La preocupación acerca de una contracción en las compras por parte de China fue mitigada por un recorte adicional de tasas de interés por parte del Banco Popular de China, en el marco de una serie de medidas que apuntan a revitalizar la desganada economía de aquel país, la cual se encamina a registrar su menor crecimiento en 25 años. El rally en los precios del aceite de soja, con una ganancia de casi el 5% en lo que va del mes, es el reflejo más fiel de esta circunstancia, no solo con compras provenientes del gigante oriental sino también de destinos como India y Egipto. Los datos de la Asociación Nacional de Procesadores de Oleaginosas de los Estados Unidos evidencian la mejora en los márgenes de industrialización, habiendo procesado 40,9 millones t de soja el mes pasado, un récord para el periodo de referencia.

La abundancia del grano en podría resultar ser aun mayor en la medida en que los productores hayan decidido reemplazar el maíz por la soja como su principal cultivo para la temporada, teniendo una mayor competitividad relativa en el mercado internacional en el primero. La consultora Informa ha advertido esta posibilidad, elevando su estimación para el área dedicada a la soja a un total de 35,2 millones ha, apenas por debajo de las 35,9 millones que calcula se dedicadas al maíz, llegando una relación del 98% del área sembrada con soja frente a la de maíz, variable que el USDA ubica en un 84% para las últimas cinco temporadas.

A pesar de todos los fundamentos para una recuperación utilización de la oleaginosa, nos estaríamos dirigiendo a un cuarto año consecutivo de aumento en la producción e inventarios finales a nivel mundial, con guarismos que se ubicarían en sus máximos históricos, de 317,3 millones t y 96,22 millones respectivamente. La confirmación del fenómeno meteorológico conocido como "El Niño" augura mayores precipitaciones en el hemisferio este, en el cual se concentra alrededor del 85% del volumen mundial producido, y es un pretexto adicional para considerar una creciente sobreoferta para la próxima campaña.

Cercano al cierre de la cosecha de soja, con 82% de la superficie recolectada de acuerdo con la información del Ministerio de Agricultura, se conoció la estimación de GEA - Guía Estratégica para el Agro para la producción de soja. Luego de efectuar ajustes en los rindes de distintas provincias, el rinde promedio nacional quedó en 30,7 qq/ha, con lo cual GEA arribó a una cosecha nacional 2014/2015 de 59,6 millones t. Este 1% adicional a la cifra estimada en abril se obtuvo merced a los incrementos en la productividad unitaria promedio de Buenos Aires, que pasó de 29 a 29,3 qq/ha; de Córdoba, que pasó de 31,3 a 31,5 qq/ha; de Santa Fe, que pasó de 37,6 a 38,6 qq/ha; y de La Pampa, que quedó en 23,2 qq/ha. Todos estos aumentos más que compensaron los ajustes a la baja en otras provincias. También el USDA levantó la cifra de producción de Argentina; con 1,5 millón de t la llevó a 58,5 millones t. (Por otra parte, ya puso sobre la mesa su primera estimación 2016/2017, ubicándola en 57 millones t de soja para nuestro país.) La Bolsa de Cereales de Buenos Aires mantuvo sus 60 millones de t.

Sobre la base de esta producción y un stock inicial elevado -entre 7 y 8 millones según nuestra estimación, aunque hay varios analistas que dudan que hayamos iniciado la campaña con ese nivel de existencias- se estima que entre 46 y 47 millones t de soja se destinarían a la industria aceitera, a otro tipo de industrias y a semillas. Si se le agrega una estimación de 10 millones t exportadas sin procesamiento, Argentina volvería a elevar el tonelaje de soja de reservas de final de campaña.

La gran oferta de la oleaginosa es un factor que el mercado viene descontando hace rato. Son otros, sin embargo, los aspectos que están jugando en la comercialización. La necesidad de canalizar el grano fuera de los campos y alcanzar un equilibrio entre reembolsar lo adeudado, gestionar la empresa agropecuaria y vivir en un contexto de alta inflación, y esperar beneficiarse con un potencial aumento del precio de la soja -¿vía mejora del tipo de cambio, vía potencial reducción de retenciones en el cambio de gobierno?- es el paradigma de esta campaña.

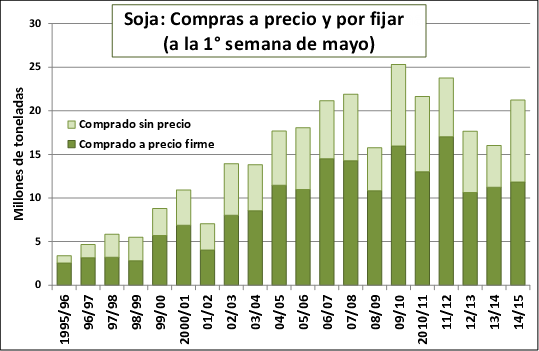

Si uno se fija en el gráfico de tapa donde aparecen las compras a precio hecho y las pendientes de fijación de precio hasta el 6 de mayo, apreciará que el total de mercadería vendida a exportadores e industriales es similar al 2006/07 y 2007/08, pero la cantidad de soja sin precio es enorme. Considerando que la oferta total de soja de la 2014/15 es un 32% superior a las 2 cosechas mencionadas, los 47 millones t de oferta de soja pendiente de precio (por fijar o sin vender) resulta una cifra nada despreciable.

Si uno se apega a la información que puede extraerse de SIOGRANOS, esta semana se habría negociado algo menos de soja que en la semana pasada (1,7/1,8 millón t), pero fueron ganando participación los negocios a precio firme. Se vieron operaciones a valores que estuvieron entre los $1850 y $1930 la tonelada y fue ganando participación la entrega contractual. Cuando al principio habían empezado a hacerse negocios con entrega cercana, desde mediados de la semana en adelante la situación gremial impuso la entrega contractual a la hora de cerrar operaciones.

Con la situación planteada la semana pasada en el frente gremial para los puertos y las plantas de la zona del Up River, que se extendió a esta semana (actores que se subieron al escenario, otros que se bajaron, pero básicamente la obra era la misma), el arribo de grano siguió siendo un problema. Se descargaron menos camiones que en otras oportunidades, cuando mayo es uno de los meses más “pesados” en términos de entrega (puede estar entre 4,5 y 5 millones t de soja de descarga en la zona). Por otra parte, el compromiso de carga en buques ascendía al equivalente en soja a 4,2 millones t entre la segunda quincena de mayo y la primera de junio, de los cuales 2,7 millones t de soja equivalente corresponderían al Up River.

Ergo, hay toda una encrucijada en donde el productor se encontrará que querrá entregar mercadería, dejando pendiente la fijación, o querrá fijar. ¿En qué contexto? En el marco de un escenario en donde no tendrá dónde entregar. Y si quiere fijar será en un mercado en el que hay sobreoferta y una plaza internacional idem.

Oferta y Demanda proyectada

Índice de contenidos

- En Uruguay también se concentra la actividadad agropecuaria: menos explotaciones con más superficie y más alquileres

- La notable infraestructura portuaria del gran Rosario, uno de los pilares uno de los pilares del desarrollo económico argentino

- Mucha actividad sobre el maíz local, pero...

- Clima inestable para el trigo en el mercado internacional

- Ajeno a los vaivenes externos, el Merval busca máximos