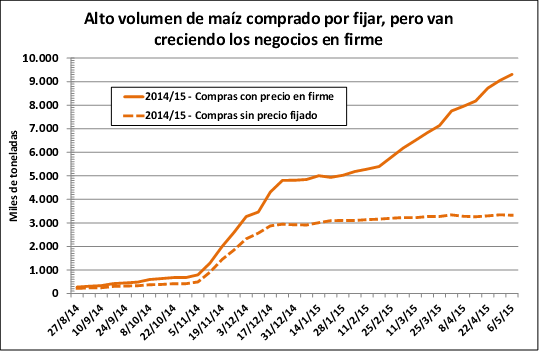

Mucha actividad sobre el maíz local, pero...

Luego de arrancar la semana a la baja producto de la celeridad impuesta en las tareas de implantación en el Medio Oeste de los EE.UU., con el USDA reportando un 75% de la siembra completada, el maíz tuvo una notable recuperación, tocando su máximo en lo que va del mes. Dicha mejora en las cotizaciones se debe mayormente al cierre de contratos vendidos por parte de los fondos de inversión, quienes de acuerdo a la CFTC habían alcanzado un récord de posiciones a la baja desde fines del 2013.

La acción compradora se disparó por la preocupación de que la cosecha sea menor que la esperada inicialmente, tanto por una caída en los rindes como por menor área sembrada. La diligencia en la siembra implica la posibilidad de obtener mejores resultados y es un indicador de que los productores no están cambiando su estrategia productiva. A pesar de ello, existe temor por una merma en la productividad a partir de pronósticos de fuertes tormentas y climas fríos en las planicies que se podrían extender a los estados maiceros. A su vez, la superficie dedicada al maíz podría resultar menor de lo pensado, merced a una preferencia por otros cultivos como ser la soja. Sin embargo, el panorama climático no parece ser tan calamitoso para la producción maicera, razón por la cual se evidenció una fuerte corrección en los precios hacia el cierre de la semana.

A diferencia de lo sucedido con la oleaginosa, los operadores de maíz no reaccionaron notablemente al informe mensual de oferta y demanda del USDA, el cual se encontró mayormente en línea con lo esperado por el mercado. El organismo aumentó sus valores de demanda como oferta, pero dejando una brecha que resulta en mayores stocks al final de la campaña 2014/15. Como estaba previsto, también presentó sus estimaciones para la campaña 2015/16, en las que se prevé una caída en la producción mundial de más de seis millones de toneladas con respecto a la campaña corriente, como consecuencia principalmente de una caída de casi 15 millones en la producción norteamericana, la cual es compensada casi totalmente por el crecimiento en la producción de China, con un crecimiento interanual de 12 millones de toneladas. Dicha alza en el volumen de la cosecha del segundo mayor productor mundial se debe a una política de compras gubernamentales que tienen por objeto lograr la seguridad alimentaria, y que presentan condiciones más competitivas para quien decide cultivar maíz.

Desde la demanda las perspectivas son mixtas. Las exportaciones norteamericanas crecen, pero el maíz norteamericano pierde participación en el mercado internacional a pesar de que el dólar continúa perdiendo valor debido a que quienes importan tienen su mirada puesta en nuestra región, como ser el ejemplo de Sudáfrica. Este tradicional origen de exportación enfrenta una situación de escasez alimentaria causada por el efecto que la sequía ha tenido sobre su producción, representando esta tan solo un tercio de la del año pasado, por lo cual según fuentes oficiales podrían importar maíz de nuestro país o Brasil. En lo que hace al uso para industrialización la situación no parece ser más alentadora, si bien los precios del petróleo están encontrando dificultad para atravesar la barrera de los 60 dólares, por lo cual la demanda para la producción de etanol sigue abúlica. En este contexto, un aumento en la demanda brasilera (de acuerdo a la consultora JOB) del biocombustible por encima de la suba en su producción podría ser visto como un factor alcista, pero difícilmente alcance la dimensión necesaria para representar un claro impacto en precios.

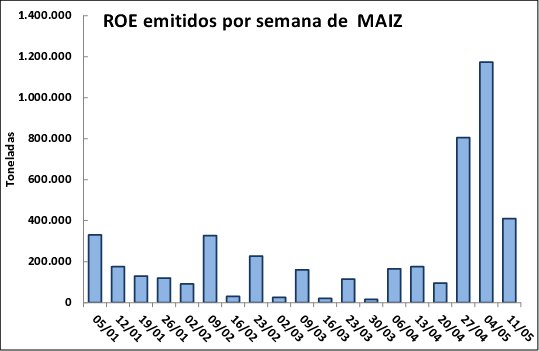

En esta semana los ROE verde autorizados de maíz fueron los de mayor volumen de todos los productos que salieron desde la UCESCI, con lo cual se acumulan para mayo casi 1,55 millón t del cereal. Es factible que antes que termine mayo se haya agotado el cupo de exportación adicional autorizado por el gobierno. Pero, sin lugar a dudas, ésta fue una de las peores semanas en cantidad de RV autorizados en casi 2 meses; apenas 1,09 millón t entre todos los productos.

Oferta y Demanda proyectada

Índice de contenidos

- En Uruguay también se concentra la actividadad agropecuaria: menos explotaciones con más superficie y más alquileres

- La notable infraestructura portuaria del gran Rosario, uno de los pilares uno de los pilares del desarrollo económico argentino

- Soja Chicago, la más golpeada por el USDA

- Clima inestable para el trigo en el mercado internacional

- Ajeno a los vaivenes externos, el Merval busca máximos