Situación comercial: ¿Cuánto resta por comercializar de maíz y soja 2021/22?

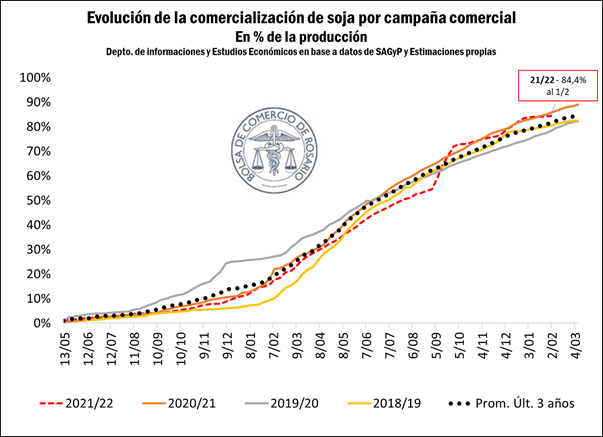

Nota N°1: Panorama comercial de la soja 2021/22: la comercialización avanzó sobre el 84,4% de la producción. Se estima un remanente de 5,2 millones de toneladas por comercializar

La campaña comercial de soja 2021/22 comenzó de forma sumamente lenta. Al 31 de agosto de 2022, previo al comienzo del Programa de Incremento Exportador, la comercialización de soja de la campaña 2021/22 había alcanzado el 54,4% de la producción total, 10 puntos porcentuales por detrás de la campaña 2020/21, y 8 p.p. por detrás del promedio de las tres campañas anteriores. Luego de las dos ediciones del Programa de Incremento Exportador la comercialización avanzó notablemente, acompasándose con campañas previas.

Al 1° de febrero, se habían comercializado 35,6 millones de toneladas de soja 2021/22, un 84,4% del total de la producción. Esto se ubicó 1 punto porcentual por detrás de la 2020/21, pero 3 p.p. por delante del promedio de los últimos 3 años.

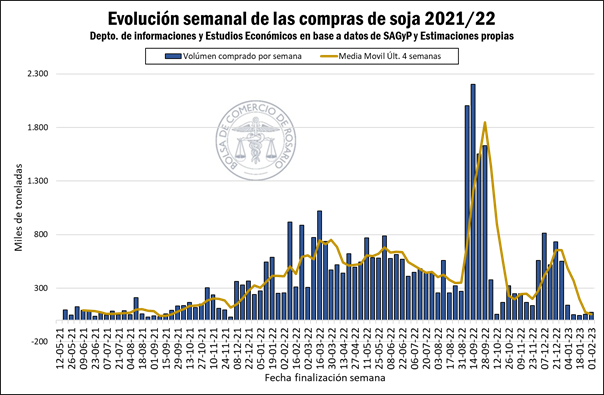

Nota N°2: Evolución de la comercialización interna: Luego del cierre del “Dólar Soja II” el mercado de soja perdió dinamismo con un promedio de operaciones semanales en el último mes de apenas 56.000 toneladas.

Analizando la evolución de la comercialización interna, podemos ver que durante septiembre se llegaron a comercializar por encima de 2 millones de toneladas de soja por semana (según datos de SAGyP), en plena vigencia del Programa de Incremento Exportador, lo que permitió achicar la brecha comercial con las campañas previas. Luego de una caída importante en los volúmenes negociados entre octubre y noviembre, los negocios volvieron a recobrar fuerzas en diciembre con la prórroga del programa, aunque no se alcanzaron los volúmenes vistos en la experiencia anterior. Luego del cierre del “P.I.E. II” el mercado local de soja se paralizó, con un promedio de operaciones semanales en el último mes de apenas 56.000 toneladas.

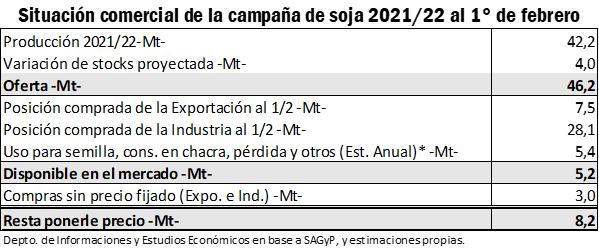

Nota N°3: ¿Cuánta soja queda por vender? Al 1° de febrero, el remanente de soja sin vender en el mercado doméstico se ubicaría en torno a 5,2 millones de toneladas. Si sumamos la mercadería que se vendió pero aún no se fijó precio (3 Mt), restarían unas 8,2 Mt por poner precio en esta campaña

Al 1° de febrero, el remanente de soja sin vender en el mercado doméstico se ubicaría en torno a 5,2 millones de toneladas. Esto se compone de una producción de 42,2 millones de toneladas (estimación GEA-BCR), a la que se le suman 4 millones de toneladas que se proyectan en variación de stocks entre campañas, y se le restan los 35,6 millones de toneladas que ya tiene compradas el sector industrial y exportador. A su vez, se le restan 5,4 millones de toneladas que no entrarían al circuito comercial, que corresponden a pérdidas, uso para semillas y consumo para extrusado no censado.

Si a las 5,2 Mt que restan por comercializar le sumamos lo que se lleva vendido, pero aún no se fijó precio (3 Mt), restarían unas 8,2 Mt por poner precio en esta campaña. Si lo valuamos a un precio del mercado interno, que en la última semana osciló en torno a US$ 430/t, podemos estimar un valor de esta soja remanente de alrededor de US$ 3.500 millones de dólares.

Nota N°4: Panorama comercial del maíz 2021/22: El universo de mercadería con precio por fijar alcanza los 6,4 millones de toneladas (2,1 Mt que faltan comercializar más 4,3 Mt ya entregadas con precio pendiente de fijación)

Analizando el balance comercial del maíz 2021/22 al 1° de febrero, quedan teóricamente en el mercado unos 2,1 millones de toneladas de maíz disponible para la comercialización, sobre una oferta total inicial de 54,5 millones de toneladas (producción más stocks iniciales). En este cálculo hemos descontado el uso proyectado en semilla, consumo en chacra y otros consumos. Esta cifra de 2,1 Mt representa 1,9 millones de toneladas menos de lo disponible a la misma fecha de la campaña 2020/21, y 3,2 millones de toneladas por detrás del promedio del último lustro. Es necesario considerar que parte de este universo remanente pasará con suma probabilidad a componer stocks iniciales de la campaña próxima.

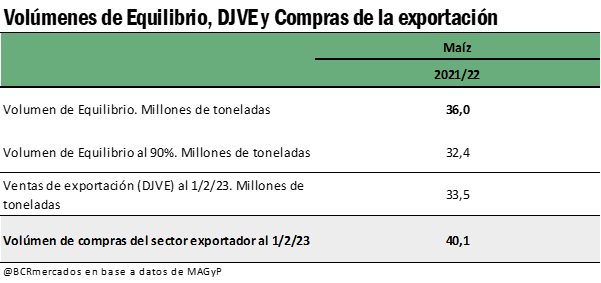

Sobre los 46 millones de toneladas que llevan compradas la exportación y la industria, unas 4,3 millones de toneladas (9%) se encuentra aún con precio pendiente de fijación. En consecuencia, el universo de mercadería con precio por fijar alcanza los 6,4 millones de toneladas (2,1 Mt para comercializar más 4,3 Mt ya entregadas con precio pendiente de fijación).

Nota N°5: ¿Cómo están las compras de maíz del sector exportador y la Declaraciones juradas de venta al exterior?

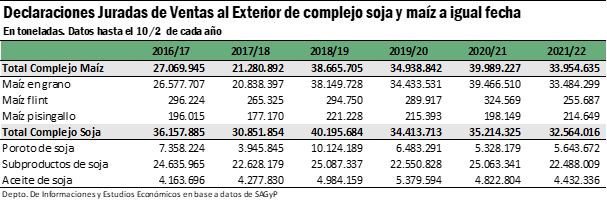

Sobre estos 44,6 millones de toneladas ya comercializadas de la campaña 2021/22, la exportación tiene aseguradas 40,1 millones de toneladas. Este total es mayor a los 36 millones de toneladas del Volumen de Equilibrio fijado por las autoridades nacionales, a la vez que excede las 33,5 millones de toneladas declaradas en ventas al exterior (DJVE) a la fecha. Considerando que en la Resolución 182/2022 se estableció una prórroga de hasta 180 días para las ventas declaradas con fechas de embarque entre diciembre 2022 y febrero 2023, no se considera probable la extensión del volumen de exportación permitido por las autoridades.

Nota N°6: Situación comercial externa de la campaña gruesa 2021/22

Por último, con respecto al avance de la comercialización externa en lo que va de la campaña gruesa 2021/22, podemos ver menores ventas externas de ambos complejos con respecto a la campaña 2020/21.

Por el lado del maíz, se llevan declaradas poco menos de 34 millones de toneladas de los distintos productos del complejo, con el maíz en grano, cómo ya mencionábamos, con 33,5 Mt en DJVE, por debajo de los 36 millones de toneladas que marca el Volumen de Equilibrio vigente. Esto representa una caída de unos 5 millones de toneladas en relación lo que se llevaba vendido en la campaña previa.

Por el lado de los productos del complejo soja, el comportamiento es dispar. En cuanto a las ventas externas de poroto, vemos un ligero incremento de poco más de 300.000 toneladas con respecto a 2020/21, llevándose vendidas 5,6 Mt al exterior. En cuanto a la harina y pellets de soja, vemos una caída en la campaña en torno a 2,6 millones de toneladas entre campañas, habiéndose vendido cerca de 22,5 Mt en lo que va de la 2021/22. Por último, en cuanto al aceite, también vemos una caída en las ventas para la campaña, habiéndose vendido a la fecha 4,4 Mt al exterior, un 8% menos que la campaña previa.

Oferta y Demanda proyectada

Índice de contenidos

- A casi un año del conflicto ¿Cómo impactó la crisis ruso-ucraniana sobre la economía argentina?

- Los embarques de granos en 2022 se ubicaron apenas por debajo del récord del año previo, con China como principal destino

- Los embarques de trigo del Gran Rosario cayeron un 86% en enero

- Las compras de soja y maíz se mantienen en mínimos de siete años

- Reserva Federal de EE. UU.: ¿Aún más restrictiva?

- La red de BCR Startup Network en cada eslabón de la cadena agroindustrial

- Zafra de terneros: Inicio anticipado, oferta récord y precios que siguen buscando un equilibrio