Semana de récords para los precios de los granos gruesos locales

El mercado internacional de granos se vio sacudido en estas últimas semanas con impulsos que continúan generando estímulos alcistas en las cotizaciones de los granos. Los bienes agrícolas ya se encontraban en niveles de precios que podrían considerarse históricamente elevados y, sin embargo, se presentó la profundización de la crisis ruso-ucraniana para dar un nuevo empujón sobre los valores de cereales, oleaginosas y los subproductos derivados de ellos. El último rally alcista, que había comenzado con las preocupaciones de los agentes en cuanto a la situación del clima en Sudamérica, fue prolongado aún más en el tiempo para generar nuevos máximos históricos para las cotizaciones del maíz y la soja locales medidos en dólares oficiales.

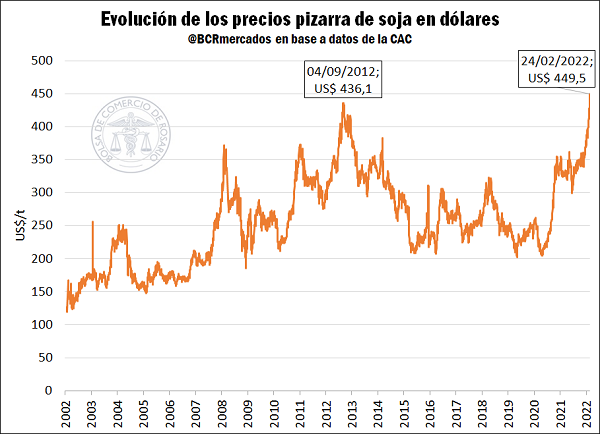

La oleaginosa se vio incentivada al alza por la relevancia de Rusia y Ucrania en el mercado de los aceites vegetales, puesto que estos dos países proveen cerca del 76% del comercio internacional del aceite de girasol. Esto derivó consecuentemente en incrementos en los valores de los bienes sustitutos como el aceite de palma y de soja. Además, debe tenerse en cuenta que en el mercado local aún se mantiene incertidumbre sobre la capacidad de abastecimiento que se tendrá en el ciclo 2021/22 y si se darán cuellos de botella a lo largo de dicho período. Por todo ello, la oleaginosa tuvo incrementos desde noviembre de 2021, partiendo de US$ 340/t el 30 de dicho mes, hasta el 23 de febrero de 2022, cuando la Cámara Arbitral de Cereales de Rosario (CACR) registró un valor equivalente a US$ 449,5/t. Este hito resulta en el máximo valor en dólares oficiales del que se tenga registro para la oleaginosa en la plaza local. El anterior máximo se había dado el 4 de septiembre de 2012 cuando la cotización cámara había sido equivalente a US$ 436,1/t. Al mismo tiempo, se debe destacar que en Chicago los futuros de la soja se encuentran a menos de US$ 20/t del máximo registro histórico de estos contratos que se dio, al igual que en la plaza local, en septiembre del 2012.

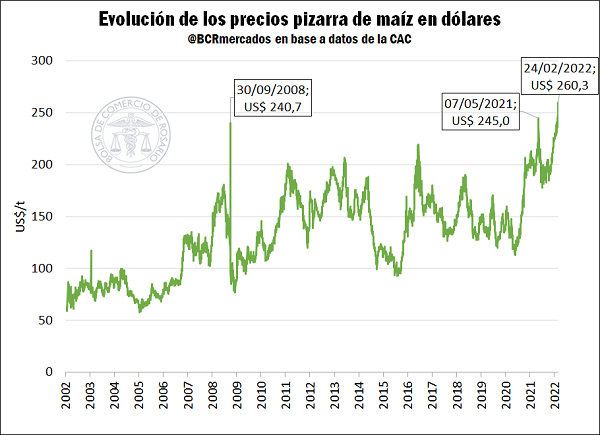

En sintonía con lo anterior, el maíz argentino alcanzó también su máximo histórico en la Pizarra de Rosario. Siempre teniendo en cuenta a su equivalente al tipo de cambio oficial, en la jornada del miércoles se registró un valor promedio de las operaciones de US$ 260,3/t, superando en US$ 15,3/t a los valores del 7 de mayo de 2021, cuando la tonelada del cereal llegó a cotizar US$ 245/t. Por un lado, vale destacar que el 18% del comercio internacional proviene de los dos países implicados en la actual disputa en la región del Mar Negro. Asimismo, en las últimas jornadas el barril de petróleo alcanzó un valor de US$ 100 por primera vez desde mediados del 2014 debido a la influencia de la región en conflicto sobre el combustible fósil. Esto generó un impulso alcista en las cotizaciones del maíz por la relación productiva que tiene este cereal con el etanol. Por otra parte, en la rueda del miércoles, la plaza local se diferenció de la evolución de Chicago, puesto que en Rosario tuvimos cotizaciones entre estables y bajistas, mientras que en EE. UU., los futuros del cereal ajustaron con incrementos.

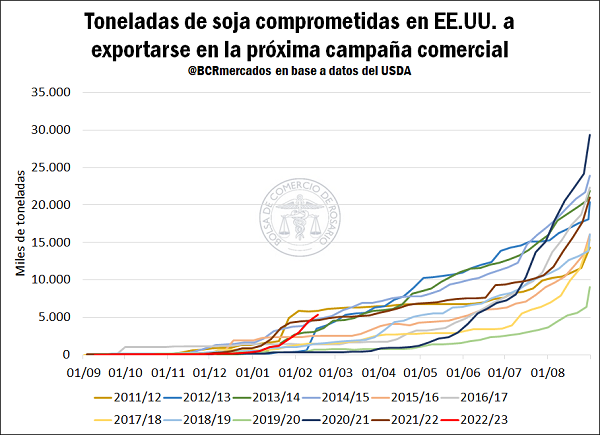

A pesar de que el foco de atención actualmente se encuentra puesto en el conflicto militar entre Ucrania y Rusia, la dinámica comercial en el mercado internacional se ha mantenido a lo largo de la semana. Estados Unidos continuó realizando ventas externas de soja, lo que llevó a los tonelajes comprometidos de la campaña 2022/23 a ser el segundo máximo volumen de compromisos del próximo ciclo comercial para esta altura del año. Según informó el Departamento de Agricultura de los Estados Unidos (USDA, por sus siglas en inglés), las ventas de la semana pasada fueron de 866.500 toneladas, lo cual contribuyó a que el acumulado para la próxima campaña sea de 5,4 Mt, apenas por debajo de las 5,9 Mt que se habían comprometido para la campaña 2011/12 hasta el 17 de febrero. No obstante, el volumen actual supera a los registros del año pasado en un 15%. Al mismo tiempo, en la última semana el USDA informó en 3 oportunidades nuevas ventas de exportaciones de soja, de las cuales 2 tuvieron como destino a China. El gigante asiático generó compras de al menos 260.000 toneladas de soja correspondientes a la cosecha 2022/23; es decir, con entrega a partir de septiembre de este año.

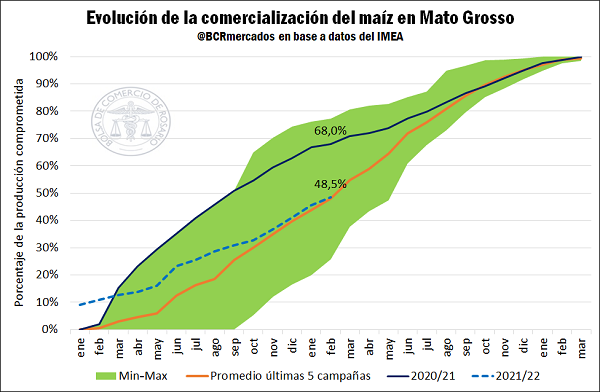

Con respecto al maíz, en el mercado del cereal el bajo nivel de comercialización de Brasil derivó indirectamente en un incremento en la demanda estadounidense, apuntalando los valores de los futuros de Chicago. Según los datos del IMEA (Instituto Mato-Grossense de Economia Agropecuária), se ha comercializado el 48,5% de la producción del maíz de esta región. Si bien, este nivel de comercialización se encuentra alineado con el promedio de los últimos 5 ciclos, se debe destacar que la producción ha crecido cuantiosamente en dicho período, por lo cual resulta en volúmenes más elevados en términos absolutos. Sin embargo, dado el fuerte avance que se tenía en los tonelajes comprometidos el año pasado (68%), una merma cercana a 20 puntos porcentuales entre períodos puede resultar en una señal alcista para las cotizaciones del maíz. Además, debe tenerse en cuenta que para la campaña 2021/22 se espera un incremento en el comercio internacional del cereal.

Los fundamentos alcistas lograron traducirse en incrementos de cotizaciones durante las últimas semanas. El contexto a futuro se presenta poco claro para las próximas jornadas y, muy probablemente, los movimientos que vayan a realizar los agentes se encuentren fuertemente influenciados por lo que suceda con relación al conflicto militar en la región del Mar Negro. Sin embargo, no se debe apartar la mirada de la situación sudamericana ya que las cosechas pueden traer consigo nuevos impactos sobre los valores internacionales de los granos.

Oferta y Demanda proyectada

Índice de contenidos

- Asegurar la importación de fertilizantes evitaría la caída de ingresos de USD 3.300 a 4.500 millones en la exportación de maíz y trigo

- Impacto del conflicto desencadenado en la región del Mar Negro para Argentina

- La crisis ruso-ucraniana acerca al trigo a precios récord

- Los embarques de aceites vegetales en 2021 alcanzaron su mejor marca en 14 años

- Los embarques de subproductos crecieron 19% en 2021

- Consumo en alerta: La escasez de hacienda comienza a presionar al alza los valores

- Las finanzas sostenibles siguen rompiendo récords