Reducir un 5% las retenciones a la soja haría duplicar el margen neto de los productores del norte argentino

JULIO CALZADA - EMILCE TERRÉ - SOFÍA CORINA

En el sector se debate acerca de la posibilidad de que el Gobierno Nacional posponga la reducción en los derechos de exportación de la soja el año próximo. Analizamos en campos ubicados a 100, 300, 700 y 1.150 Km de las terminales portuarias del Gran Rosario, como impactaría bajar o no bajar las retenciones. Vimos que en el NOA y en localizaciones cercanas a los 1.000 Km, reducir apenas el 5% las retenciones generaría que casi se duplique el margen neto del productor.

Resumen

Un tema de candente actualidad para el sector es el debate acerca de la posibilidad de que el Gobierno Nacional posponga la reducción comprometida en los derechos de exportación del complejo sojero del 30% al 25% en poroto de soja y de un 27% a un 22% en los subproductos. Ante esta eventualidad, han surgido diversas opiniones. Algunas voces del norte del país remarcan la importancia de que el Gobierno Nacional cumpla con la promesa de reducir los DEXs con el objeto de mejorar los exiguos y bajos márgenes netos y brutos que tendrían los hombres de campo del NOA y NEA, debido a los altos costos y menores rindes. Ante este debate, decidimos ponerle números a la cuestión y analizar cuatro escenarios: se simuló la situación de cuatro tipos de productores, con campos ubicados a 100, 300, 700 y 1.150 Km de las terminales portuarias del Gran Rosario, desde donde se despacha casi el 80% de las exportaciones nacionales de granos y derivados. Pensemos que Quimilí (Santiago del Estero) está ubicada a 710 Km. del Gran Rosario, Resistencia a 712 Km. y la ciudad de Santiago del Estero a 754 Km. Cualquier campo en esa zona podría responder al análisis que hemos realizado. Por otra parte, Joaquín V. González en Salta, una excelente zona productora, está localizada a 1.150 Km de los puertos rosarinos.

En los cuatro casos quisimos ver los márgenes brutos y netos que se registrarían en dos situaciones: a) con precios al productor a cosecha –mayo 2017- con retenciones del 30% (Situación Actual) y b) con los posibles precios a cosecha que regirían si el Gobierno cumple con la promesa de reducir un 5% los DEX.

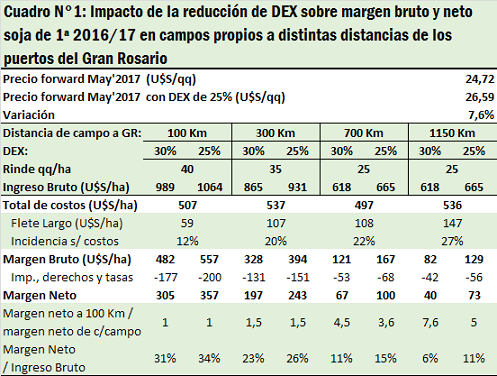

Obtuvimos las siguientes conclusiones que constan en el cuadro N°1:

• Si se reduce el derecho de exportación de la soja del 30% al 25%, los precios a cosecha (mayo 2017) que recibiría el productor podrían subir unos 20 U$S la tonelada. Esto implicaría una suba del 7,6% respecto de los actuales precios a cosecha (con DEX del 30%). Lógicamente, habrá que ver como evoluciona el mercado y los precios internacionales de la oleaginosa en los próximos meses. Los márgenes brutos y netos son altamente sensibles al precio de la soja.

• De acuerdo a nuestras estimaciones y supuestos adoptados, en la actualidad con DEX del 30% en soja y sin la reducción del 5% comprometida por el Gobierno; existe margen bruto y neto positivo para las dos localizaciones más alejadas de Rosario o sea las del Norte Argentino. El problema es que esos márgenes son sumamente bajos medido en U$S/ha y ante algún problema climático se transformarían rápidamente en márgenes negativos. En el caso de los campos a 700 Km del Gran Rosario, el margen bruto es positivo en 120 U$S/ha y el margen neto oscilaría en 67 U$S/ha. En el caso del campo localizado en Joaquín V. González (Salta) a 1.150 km de Rosario, el margen bruto también sería positivo en 82 U$S/ha y el margen neto oscilaría en 40 U$S/ha. Son cifras realmente bajas, donde el productor 'vivirá rezando y alambrando' para que todo salga bien a nivel productivo, más aún si es un productor que arrienda el campo. El riesgo climático, especialmente en esta campaña con probabilidades de año Niña, puede bajar los rendimientos y fácilmente pasar al terreno de márgenes negativos.

• Con DEX del 30% en los campos alejados de Rosario (700 y 1.150 Km), el flete camionero tiene un peso negativo realmente relevante. En el caso de los campos a 700 Km del Gran Rosario, el flete largo se lleva el 22% del total de los costos de implantación. En el caso del campo localizado en Joaquín V. González (Salta) a 1.150 km de Rosario, este porcentaje es mayor y aún más gravoso: el 27% de los costos de implantación se lo lleva el flete largo. En cambio, a 100 Km de Rosario ese peso es de apenas el 12% del total de costos.

• Para percibir la diferencia de rentabilidad que existe entre los campos localizados en las cercanías del Gran Rosario (con rindes importantes y menor costo de flete) respecto de los ubicados en Santiago del Estero, Chaco, Tucumán o Salta; resulta importante ver lo siguiente: un campo a 100 Km del Gran Rosario con DEX del 30% obtiene casi 7 veces el margen neto que lograría una hectárea similar en J. V. González en Salta. Si miramos los campos a 700 Km del Gran Rosario veremos que el campo a 100 Km del Gran Rosario obtiene casi 5 veces el margen neto que lograría una hectárea similar a 700 Km del Gran Rosario. Las diferencias de rentabilidad son claramente notorias, en perjuicio del norte argentino.

•Si se decide la reducción de las retenciones en soja el año próximo, esta medida podría ayudar muchísimo a los productores del norte argentino. En la actualidad, con DEX del 30% y de acuerdo a nuestros cálculos, un campo a 700 km del Gran Rosario tiene un bajo margen neto que equivale al 11% de los ingresos brutos del productor. Si se reducen los DEX al 25% en el poroto, el margen neto subiría hasta alcanzar el 15% de los ingresos brutos de ese hombre de campo.

• El beneficio de la reducción de DEX, expresado en el punto anterior, es mucho más acentuado en el caso de los productores más alejados, como los ubicados a 1.150 Km del Gran Rosario. En la actualidad y con DEX del 30%, un campo en J. V González (Salta) tiene un margen neto tan bajo que equivale apenas al 6% de los ingresos brutos del productor. Si se reducen los DEX al 25% en el poroto, el margen neto subiría al punto de representar un 11% de los ingresos brutos de ese hombre de campo. Pensemos que con DEX del 30% el campo ubicado cerca de Rosario (100 Km) tiene un margen neto que equivale al 31% de los ingresos brutos del productor. Si se redujeran las retenciones, esta cifra se elevaría al 34%. Como vemos, en el NOA y en localizaciones cercanas a los 1.000 Km, reducir apenas el 5% las retenciones genera que casi se duplique el margen neto, ya sea medido en U$S/ha o mirado a través del indicador 'Margen Neto/Ingresos Brutos del Productor'. Las cifras muestran la notable importancia que tiene para las localizaciones alejadas al Gran Rosario, esta baja del 5% en los DEX de soja. Final abierto. Veremos lo que resuelve el Gobierno Nacional, en un tema atado al déficit fiscal de este y el próximo año.

• Recordemos nuestras estimaciones realizadas en notas recientes del informativo semanal. El costo fiscal de bajar las retenciones del complejo sojero del 30% al 25% en soja podría ser de $ 16.685 millones. Representaría el 0,7% del total de la recaudación esperada del Gobierno Nacional para el 2016 y el 1,6% de la recaudación conjunta prevista para el 2016 de los dos principales impuestos nacionales. Nos referimos a IVA y Ganancias, cuya percepción conjunta para el corriente año hemos estimado en 1.075.000 millones de pesos.

• La decisión del Gobierno en diciembre de 2015 de eliminar retenciones significó resignar recursos por cerca de $ 42.000 millones para el 2016. Esta cifra podría representar el 1,9% de la recaudación nacional estimada para el 2016 y el 4% de la recaudación esperada de IVA y ganancias.

Nota completa

Un tema de candente actualidad para el sector es el debate acerca de la posibilidad de que el Gobierno Nacional posponga la reducción comprometida en los derechos de exportación del complejo sojero del 30% al 25% en poroto de soja y de un 27% a un 22% en los subproductos. Ante esta eventualidad, han surgido diversas opiniones de los productores, dirigentes, Cámaras y Entidades. Algunas voces del norte del país remarcan la importancia de que el Gobierno Nacional cumpla con la promesa de reducir los DEXs en soja con el objeto de mejorar los exiguos y bajos márgenes netos y brutos que tendrían los hombres de campo del NOA y NEA, debido a los altos costos y menores rindes. Pesa en este análisis del Norte Argentino las erogaciones derivadas del transporte de la cosecha a los puertos de exportación, donde existe un elevado peso del flete camionero y ferroviario debido a distancias de entre 700 y 1.200 km a los puertos del Gran Rosario.

Ante esta situación, decidimos ponerle números a la cuestión y analizar cuatro escenarios:

• Se simuló la situación de cuatro tipo de productores, con campos ubicados a 100, 300, 700 y 1.150 Km de las terminales portuarias del Gran Rosario, desde donde se despacha casi el 80% de las exportaciones nacionales de granos, harinas y aceites. Como ejemplo pensemos que Quimilí (Santiago del Estero) está ubicada a 710 Km. del Gran Rosario, Resistencia a 712 Km. y la ciudad de Santiago del Estero a 754 Km. Cualquier campo en esa zona podría responder al análisis que hemos realizado. Por otra parte, Joaquín V. González en Salta, una excelente zona productora, está localizada a 1.150 Km de los puertos rosarinos.

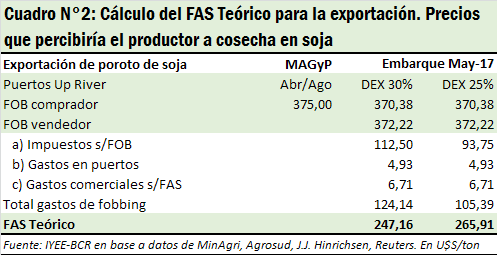

• En los cuatro casos quisimos ver los márgenes brutos y netos que se registrarían en dos situaciones: a) con precios al productor a cosecha –mayo 2017- con retenciones del 30% para el poroto de soja (Situación Actual) y b) con los posibles precios a cosecha que regirían si el Gobierno cumple con la promesa de reducir un 5% los DEX (bajarían del 30% al 25% en el caso del poroto de soja). En el cuadro N°2 aparecen los posibles precios de acuerdo a nuestras estimaciones y en función de los precios FOB de exportación actuales para Mayo 2017. El productor podría estar percibiendo cerca de 247,16 U$S/tn si siguen las retenciones en sus niveles actuales (30% en soja) y 265,91 U$S/tn si bajan los DEX al 25%. Aquí vemos la primera conclusión: el precio al productor a cosecha podría subir unos 19/20 U$S/tn gracias a la reducción de las retenciones, lo que implicaría una suba del 7,6% respecto de los precios con un DEX del 30% como el actual.

• En el caso de los productores ubicados a 100 y 300 Km del Gran Rosario hemos supuesto que utilizarían un paquete tecnológico típico de la zona núcleo GEA-BCR con muy buena semilla. La inversión en fertilización será adecuada para el tipo de suelo en estudio y la aplicación de agroquímicos (herbicidas, insecticidas y fungicidas) se ajusta a un manejo característico de la región.

• Los modelos productivos en el norte del país (700 y 1.150 Km de distancia al Gran Rosario) reflejan cambios sustanciales respecto al manejo en la zona núcleo. Lo más destacable es que no se usan fertilizantes pero sí una mayor cantidad de insecticidas y herbicidas, producto del clima más cálido característico de la región. Además el desmalezamiento manual es una práctica que está más generalizada. Para la tarifa de cosecha se pacta un monto fijo y no un porcentaje del ingreso bruto como se utiliza en nuestra zona. Estos parámetros han sido incorporados en la estimación de costos de explotación.

• Se supone que el campo a 100 Km de Rosario tiene un excelente rinde de 40 quintales de soja por hectárea. En el ubicado a 300 Km del Gran Rosario el rinde es de 35 qq/ha. Los ubicados en el norte, lógicamente, tienen menores rindes: 25 qq/ha.

• En los cuatro casos se han computado erogaciones para siembra, pulverizaciones y labores de cosecha. El flete corto (chacra a acopio/cooperativa) es de 20 Km. En el flete largo se computaron las actuales tarifas de transporte que publica FADEAAC (Federación Argentina de Entidades Empresarias del Autotransporte de Cargas) reexpresadas en U$S al tipo de cambio 1 U$S= $ 15,1.-

• No se han computado gastos de secada. Se computaron la comisión del acopio del 2% y la intervención del corredor del 1%.

• En el caso de las dos localizaciones cercanas al Gran Rosario se imputaron erogaciones por la contratación de un seguro para granizo, el cual asciende al 2% sobre un rinde de 30 quintales por hectárea. En las del Norte, se simuló la mitad: 2% sobre un rinde de 15 quintales.

• No se computaron compras de equipos, rodados o máquinas herramientas, en ninguna alternativas de localización.

• Los gastos de estructura comprenden comunicaciones, telefonía, honorarios legales y contables, asesoramientos varios, etc.

Los supuestos adoptados para las cargas tributarias fueron:

a) En los campos a 100 Km y 300 Km del Gran Rosario se supone que el productor agropecuario se encuentra radicado en la provincia de Santa Fe, produciendo y vendiendo dentro de la misma provincia. Es una persona inscripta como persona física ante la AFIP. Trabaja 200 hectáreas propias, haciendo soja de primera. No realiza otras actividades agropecuarias o ganaderas. Subcontrata la mayor parte de las labores. No tiene sembradora ni cosechadora propia. En el caso de campos a 700 Km del Gran Rosario (caso Santiago del Estero/Chaco) o a 1.150 Km de Rosario (J.V.Gonzalez-Salta) hemos supuesto que también se hace soja de primera y no se realiza otras actividades agropecuarias o ganaderas. Subcontrata la mayor parte de las labores.

b) Derecho de Registro e Inspección municipal. El productor no está alcanzado por este tributo comunal o municipal, ya que no tiene local habilitado. Se adoptó este supuesto para las cuatro localizaciones.

c) Impuesto sobre los Ingresos Brutos. En los campos a 100 km y 300 Km del Gran Rosario se supone que el productor se encuentra exento de este impuesto, ya que este productor produce y vende sus granos dentro de la Provincia de Santa Fe. Es importante destacar que el productor agropecuario paga en Santa Fe el impuesto sobre los ingresos brutos sobre los insumos que compra con una alícuota del 2% sobre el total de la compra neta sin IVA. El Impuesto sobre los ingresos brutos por la compra de insumos estaría computado en la estimación del margen bruto del productor al presupuestar la compra de insumos. También consideramos que el productor no paga Ingresos Brutos en localizaciones a 700 Km y 1.150 Km del Gran Rosario.

d) Impuesto a la Ganancia Mínima Presunta (IGMP). En las cuatro localizaciones supusimos que al pagar Impuesto a las Ganancias, los productores no pagarían este impuesto. La forma de cálculo del IGMP es multiplicar el 1% sobre el activo de la explotación. Luego esta cifra se la compara con el 35% del resultado fiscal. Si este último es mayor, no paga Impuesto a la Ganancia Mínima Presunta. Caso contrario paga la diferencia.

e) Impuesto al Valor Agregado. Tal como hemos indicado en otras ocasiones, este impuesto representa un verdadero problema para el hombre de campo. Las alícuotas vigentes son asimétricas en el sector granario. Ascienden al 10,5% sobre las compras de fertilizantes y labores contratadas y el 21% sobre el resto de los insumos (semillas y agroquímicos). Por la venta de granos, la alícuota aplicable es del 10,5%. Existe una falta de neutralidad en el IVA producto de dos factores: e.1) la asimetría de las alícuotas, 2) el IVA derivado de la venta de granos está expuesto a un régimen de retenciones y devolución, donde el reintegro del IVA se demora en el tiempo y le ocasiona costos financieros al productor. De un IVA del 10,5% en la venta de granos, se le acredita –de manera inmediata- al productor el 2,5% y se le retiene el 8%. Posteriormente, AFIP acredita el 7% (la denominada devolución del IVA) y el 1% queda como retención neta.

El 'saldo de libre disponibilidad' surge como consecuencia de las retenciones practicadas al productor menos las devoluciones. El saldo a favor que se obtenga (el de libre disponibilidad) el productor puede utilizarlo para pagar otros impuestos nacionales, como pagar anticipo de impuesto a las ganancias.

El denominado 'IVA Saldo técnico' surge por la diferencia entre el IVA generado por las compras y las ventas. En el caso de productores con actividades mixtas (agricultura y ganadería), éstos pueden recuperarlo mediante el IVA generado por las ventas en la ganadería o por ventas de granos u otros productos en futuros ejercicios. Es un saldo que no se pierde y se traslada de ejercicio en ejercicio. En realidad, las asimetrías en las alícuotas del IVA muchas veces generan saldos a favor del productor que representan inmovilizaciones de efectivo.

A pesar de estas consideraciones, hemos supuesto en las cuatro localizaciones que existe neutralidad en el IVA y que el productor recupera todo el saldo de libre disponibilidad en el presente ejercicio como anticipo de impuesto a las ganancias. Suponemos que no sufre perjuicios, ya que recupera rápidamente la devolución del 7% de IVA. No tiene costo financiero por la inmovilización de ese importe (costo de oportunidad) y la desvalorización por efectos de la inflación.

f) Impuesto inmobiliario provincial. estimado en 20 U$S por hectárea en los campos ubicados en la provincia de Santa Fe a 100 y 300 Km de Rosario. En las otras localizaciones del NOA/NEA se supone un costo de 15 U$S/ha.

g) Impuesto a las Ganancias. Supondremos que la actividad agropecuaria es la única fuente generadora de ingresos de los productores de las cuatro localizaciones. Si estuvieran inscriptos como personas físicas podría deducir –para el cálculo del impuesto- otros gastos que no son directos pero la ley admite, como por ejemplo Aportes Jubilatorios, Obra Social, etc. Luego de determinar el resultado neto del contribuyente se le podrían practicar las deducciones personales de los familiares a cargo: esposa, hijos, mínimo no imponible, deducción especial, etc. El resultado se convierte en la ganancia sujeta a impuesto a la cual se le aplica la tabla del artículo N°90 de la ley. A los fines de nuestras estimaciones y teniendo en cuenta la magnitud de utilidad gravable en el caso estudiado, decidimos aplicar una alícuota del 30% sobre dicha utilidad gravable para todas las localizaciones. En este importe estaríamos considerando el efecto conjunto de los dos impuestos (Ganancias y Ganancia Mínima Presunta).

h) Impuesto a los débitos y créditos bancarios (IDCB). la alícuota asciende al 6 por mil sobre cada operación de débito o crédito bancario. Las normas impositivas permiten tomar el 34% de lo abonado por este impuesto como crédito fiscal a cuenta del Impuesto a las Ganancias solamente en las acreditaciones en cuenta. Esto significa que de cada $ 10 pagados por el IDCB por las acreditaciones en cuenta bancaria, pueden tomarse como crédito a cuenta de ganancias $ 3,40.- Se ha supuesto en el ejercicio fiscal que la totalidad de los pagos por la compra de insumos, contratación de labores, pago de seguros y otros gastos se realiza con la emisión de cheques propios. En consecuencia, cada débito en cuenta corriente está alcanzado por este impuesto. Ha sido estimada la incidencia de este impuesto en 7 U$S por hectárea en los campos ubicados en la provincia de Santa Fe a 100 y 300 Km de Rosario. En las otras dos localizaciones en el NOA y NEA se supone un costo de 4,30 U$S/ha.

i) Tasa vial: en los campos ubicados en la provincia de Santa Fe a 100 y 300 Km de Rosario la abona el propietario del campo. Se estima en 7 litros de gasoil por hectárea al año por 19 $ por litro. Esto nos da un valor de 8,81 U$S por hectárea al aplicar un tipo de cambio de 1 U$S=$ 15,1. La tasa vial aplicada en la provincia de Santa Fe oscila entre 6 y 10 litros de gasoil por año por hectárea. En las otras dos localizaciones en el NOA y NEA (700 km y 1.150) se supone que los productores no pagan tasa vial a sus municipios.

j) Impuesto de sellos para contratos de compraventa de cereales y oleaginosas. Supondremos que -en las cuatro localizaciones- el contrato se registra en la Bolsa de Comercio de Rosario. En consecuencia, el productor pagará el 50% de la alícuota reducida de Impuesto de sellos que asciende a 0,5 por mil en la registración en Bolsa. El hombre de campo abonará el 0,25 por mil sobre el valor económico de la operación (importe bruto de la venta más IVA del 10,5%).

k) Impuesto a los bienes personales. Siempre expresamos lo mismo. Resulta muy difícil parametrizar este impuesto que depende del caso particular de cada contribuyente. No es lo mismo que el productor haya adquirido el campo el año pasado con un valor por hectárea de U$S 10.000.-, a que lo haya heredado, razón por la cual abonará el impuesto según el avalúo fiscal. Por otra parte, la misma alícuota del impuesto es variable en función del patrimonio imponible. Supondremos que –en las localizaciones santafesinas- el productor tiene 200 hectáreas de campo a su nombre, más una camioneta y 10.000 U$S ahorrados. En este caso hipotético, pagaría en concepto de impuesto a los bienes personales aproximadamente $ 31.900.- en el año. A un tipo de cambio de 15,1 $ por dólar, en 200 hectáreas, el importe que pagaría por este impuesto por hectárea ascendería a 10,5 U$S.

En las otras dos localizaciones en el NOA y NEA (700 km y 1.150) se supone que los productores pagan el 50% que lo que abonan los productores santafesinos, por el menor valor de los campos (U$S 5,25 por hectárea).

l) Aportes patronales y cargas sociales. Se supone -en las cuatro localizaciones- que el productor no tiene empleados a su cargo. Contrata las labores con terceros. En consecuencia, no tiene erogaciones por este concepto.

Conclusiones

Las conclusiones que se obtuvieron y pueden verse en el cuadro N°2 fueron las siguientes:

• Si se reduce el derecho de exportación de la soja del 30% al 25%, los precios a cosecha (mayo 2017) que recibiría el productor podrían subir unos 20 U$S la tonelada, pasando de 247,16 U$S/tn a 265,91 U$S/tn. Esto implicaría una suba del 7,6% respecto de los actuales precios a cosecha (con DEX del 30%). Lógicamente, habrá que ver como evoluciona el mercado y los precios internacionales de la oleaginosa en los próximos meses. Los márgenes brutos y netos son altamente sensibles al precio de la soja.

• De acuerdo a nuestras estimaciones y supuestos adoptados, en la actualidad, con DEX del 30% en soja y sin la reducción del 5% comprometida por el Gobierno; existe margen bruto y neto positivo para las dos localizaciones más alejadas de Rosario o sea las del Norte Argentino. El problema es que esos márgenes son sumamente bajos medido en U$S/ha y ante algún problema climático se transformarían rápidamente en márgenes negativos. En el caso de los campos a 700 Km del Gran Rosario, el margen bruto es positivo en 120 U$S/ha y el margen neto oscilaría en 67 U$S/ha. En el caso del campo localizado en Joaquín V. González (Salta) a 1.150 km de Rosario, el margen bruto también es positivo en 82 U$S/ha y el margen neto oscilaría en 40 U$S/ha. Son cifras realmente bajas, donde el productor 'vivirá rezando y alambrando' para que todo salga bien a nivel productivo, más aún si es un productor que arrienda el campo. El riesgo climático, especialmente en esta campaña con probabilidades de año Niña, puede bajar los rendimientos y fácilmente pasar al terreno de márgenes negativos.

• Con DEX del 30% en los campos alejados de Rosario (700 y 1.150 Km), el flete camionero tiene un peso negativo realmente relevante. En el caso de los campos a 700 Km del Gran Rosario, el flete largo se lleva el 22% del total de los costos de implantación. En el caso del campo localizado en Joaquín V. González (Salta) a 1.150 km de Rosario, este porcentaje es mayor y aún más gravoso: el 27% de los costos de implantación se lo lleva el flete largo. En cambio, a 100 Km de Rosario ese peso es de apenas el 12% del total de costos.

• Para percibir la diferencia de rentabilidad que existe entre los campos localizados en las cercanías del Gran Rosario (con rindes importantes y menor costo de flete) respecto de los ubicados en Santiago del Estero, Chaco, Tucumán o Salta; resulta importante ver lo siguiente: un campo a 100 Km del Gran Rosario con un rinde 40 qq/ha obtiene –con DEX del 30%- casi 7 veces el margen neto que lograría una hectárea similar en J. V. González en Salta medido en U$S/ha. Si miramos los campos a 700 Km del Gran Rosario veremos que el campo a 100 Km del Gran Rosario (con un rinde 40 qq/ha y DEX del 30%) obtiene casi 5 veces el margen neto que lograría una hectárea similar a 700 Km del Gran Rosario. Estamos hablando de inmuebles ubicados en localidades como Quimilí (Santiago del Estero), Resistencia o en el área de influencia de la ciudad de Santiago del Estero. Las diferencias de rentabilidad son claramente notorias, en perjuicio del norte argentino.

• Si se dispone la reducción de las retenciones en soja el año próximo, esta medida podría ayudar muchísimo a los productores del norte argentino. En la actualidad, con DEX del 30% y de acuerdo a nuestros cálculos, un campo a 700 km del Gran Rosario tiene un bajo margen neto que equivale al 11% de los ingresos brutos del productor. Si se reducen los DEX al 25% en el poroto, el margen neto subiría hasta alcanzar el 15% de los ingresos brutos de ese hombre de campo.

• El beneficio de la reducción de DEX expresado en el punto anterior es mucho más acentuado en el caso de los productores más alejados, como los ubicados a 1.150 Km del Gran Rosario. En la actualidad y con DEX del 30%, un campo en J. V González (Salta) tiene un margen neto tan bajo que equivale apenas al 6% de los ingresos brutos del productor. Si se reducen los DEX al 25% en el poroto, el margen neto subiría al punto de representar un 11% de los ingresos brutos de ese hombre de campo. Pensemos que con DEX del 30% el campo ubicado cerca de Rosario (100 Km) tiene un margen neto que equivale al 31% de los ingresos brutos del productor. Si se redujeran las retenciones, esta cifra se elevaría al 34%. Como vemos, en el NOA y en localizaciones cercanas a los 1.000 Km, reducir apenas el 5% las retenciones genera que casi se duplique el margen neto, ya sea medido en U$S/ha o mirado a través del indicador 'Margen Neto/Ingresos Brutos del Productor'. Las cifras muestran la notable importancia que tiene para las localizaciones alejadas al Gran Rosario, esta baja del 5% en los DEX de soja. Final abierto. Veremos lo que resuelve el Gobierno Nacional, en un tema atado al déficit fiscal de este y el próximo año.

• Finalmente recordemos nuestras estimaciones realizadas en notas recientes del informativo semanal. El costo fiscal de bajar las retenciones del complejo sojero del 30% al 25% en soja podría ser de $ 16.685 millones. Representaría el 0,7% del total de la recaudación esperada del Gobierno Nacional para el 2016 y el 1,6% de la recaudación conjunta prevista para el 2016 de los dos principales impuestos nacionales. Nos referimos a IVA y Ganancias, cuya percepción conjunta para el corriente año hemos estimado en 1.075.000 millones de pesos.

• La decisión del Gobierno en diciembre de 2015 de eliminar retenciones significó resignar recursos por cerca de $ 42.000 millones para el 2016. Esta cifra podría representar el 1,9% de la recaudación nacional estimada para el 2016 y el 4% de la recaudación esperada de IVA y ganancias.