En las últimas jornadas la suerte de los inversores de renta variable se vio atada a acontecimientos foráneos que instalan perspectivas antagónicas. Mientras un acuerdo de la OPEP dispara a las acciones energéticas, la frágil situación del Deutsche Bank se instala como una nube gris sobre los mercados.

Las acciones locales se encuentran en un tira y afloje entre quienes perciben que al rally iniciado a principios de año no le queda demasiado recorrido por delante y aquellos que consideran el temor de los demás una oportunidad para acumular tenencias a precios aún atractivos. Unos y otros jamás encuentran dificultades para argumentar su posición, pero las actuales circunstancias externas hacen dicha tarea un poco más fácil.

El mercado internacional de petróleo, con sus idas y vueltas geopolíticas, logró una vez más instalarse el centro de la escena en la jornada del miércoles. Durante la mañana, la Administración de Información Energética (EIA por sus siglas en inglés) reportó una caída semanal de 1,9 millones de barriles en los inventarios norteamericanos de crudo, echando por tierra las expectativas de analistas que ponían al dato en un saldo positivo de 3 millones de barriles. Horas más tardes, la Organización de Países Exportadores de Petróleo (OPEP) anunciaría su primer acuerdo en ocho años para limitar la producción de crudo. Ambos sucesos dispararon al alza los futuros de petróleo, con los contratos de crudo WTI más cercanos ajustando con un alza del 5,3%, la suba más alta desde principios de abril

La agrupación decidió limitar su producción conjunta a un nivel de entre 32,5 y 33 millones de barriles diarios, lo cual representaría una caída de entre 240 y 740 mil barriles por día con respecto al volumen que se estima fue extraído en los países miembros durante el mes de agosto. La producción conjunta de estos países representó en 2015 un 40% de la producción global de petróleo y combustibles líquidos de acuerdo a la EIA, con lo cual sus decisiones pesan considerablemente en el panorama de oferta y demanda

Aún restan delinearse las particularidades de cómo se repartirá el racionamiento de la producción (habrá que esperar hasta noviembre para ello), pero se alcanzó un compromiso clave respecto a otorgar una mayor flexibilidad en términos de las cuotas no sólo a Libia y Nigeria —afectados por inestabilidad política— sino a Irán, que recientemente vio eliminadas las sanciones comerciales impuestas por países de occidente que regían sobre sí. Este último elemento del acuerdo sirve como señal de una mayor flexibilidad en la negociación por parte de Arabia Saudita, que posee una posición de privilegio dentro del ente al dar cuenta de alrededor de un tercio de su producción conjunta.

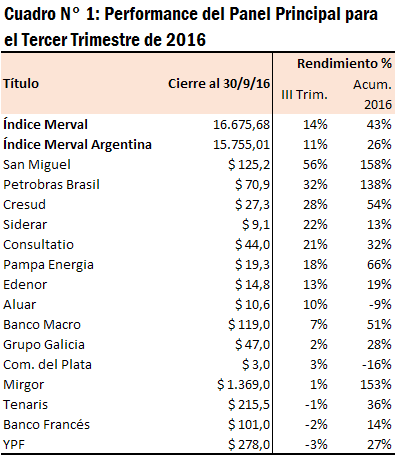

El comportamiento alcista del crudo se reflejó en los papeles asociados al sector como Petrobras Brasil, Tenaris, e YPF, los cuales a pesar de arrancar la semana a la baja terminaron encontrándose entre los principales ganadores, como puede evidenciarse en nuestro Panel de Capitales.

No obstante dichas alzas, no sólo de petróleo vive el mercado, y hace rato que sobre las plazas accionarias se cierne un aire enrarecido a los actuales niveles. Semanas atrás hubiésemos adjudicado dicho temor a la incertidumbre con respecto a la decisión de política monetaria de la Reserva Federal, pero ello quedó atrás y otra historia reciclada vuelve a ser el foco de atención.

La coyuntura del Deutsche Bank, principal banco de Alemania, continúa deteriorándose tras haber sido exigido unos u$s 14.000 millones por parte del Departamento de Justicia norteamericano para prevenir un posible litigio dado su papel en la venta de derivados sobre deuda hipotecaria entre los años 2005 y 2007. La entidad ya había registrado en 2015 pérdidas por alrededor de la mitad de dicha suma, con lo cual difícilmente sea capaz de arribar a un acuerdo por el monto. Más recientemente su capitalización de mercado sufrió un nuevo golpe tras que se reportase que una serie de fondos de inversión moviesen su operatoria fuera del banco. A pesar de ello, compras de oportunidad alrededor de mínimos históricos para el papel han momentáneamente amilanado las preocupaciones vigentes con respecto a la posibilidad de una quiebra y un contagio hacia el resto del sistema financiero.

Sobre base semanal el Índice Merval cierra en máximos históricos, dejando un saldo positivo para el trimestre de 14%. En el siguiente cuadro podemos evidenciar los resultados de los actuales componentes de su cartera, al igual que el rendimiento acumulado en lo que va del año. Las acciones relacionadas al sector agropecuario como San Miguel y Cresud fueron claras ganadoras, mientras que los bancos mostraron una performance bastante por debajo de la media.

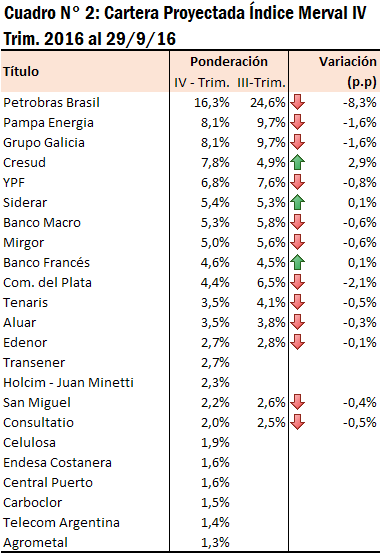

Como venimos anticipando, hacia el final del año el Panel Principal tendrá una nueva cara, con una serie de títulos ingresando a la cartera y las acciones petroleras perdiendo ponderación en forma sensible, con lo cual el posible alza del petróleo de cara a los nuevos acuerdos de la OPEP podría no impulsar al indicador líder con la misma fortaleza que lo habían hecho en el pasado reciente. En la siguiente tabla publicamos la última cartera proyectada por el Instituto Argentino de Mercado de Capitales: