Descontados niveles de oferta récord de maíz, soja y trigo, la campaña pone a prueba la capacidad de los observadores frente a una demanda global que no amaina y da más de una sorpresa. La relativa fortaleza que viene mostrando el trigo de mayor proteína en el mercado, el consumo forrajero, la robustez que exhiben en nuestro país las exportaciones de cereales mientras que a la industria procesadora de soja no le cierran los números son elementos que parecen combinarse para crear un campo minado en el que deben formarse las expectativas. El análisis de los puntos más sobresalientes, en 7 minutos de lectura.

El trigo podrá abundar en el mundo, pero no así en Argentina

A nivel global, si bien se descuenta que sea éste el tercer año consecutivo en que se rompa el récord histórico de nivel de inventarios de trigo, la demanda se está insinuando más robusta de lo que se esperaba. La gran duda que persiste es si será suficiente para absorber el excedente de oferta.

Según el informe trimestral de stocks en EEUU, al 30 de septiembre los inventarios sumaban 68,8 millones de toneladas, muy por encima de los 65,4 millones que en promedio esperaban ver los operadores y en el mayor nivel desde el año 1987. En un reporte de granos finos publicado por separado, se redujo sin embargo la previsión de producción total de trigo en EEUU a 62,9 millones de toneladas, desde las 63,2 que había publicado en el informe mensual de oferta y demanda que dio a conocer hace dos semanas.

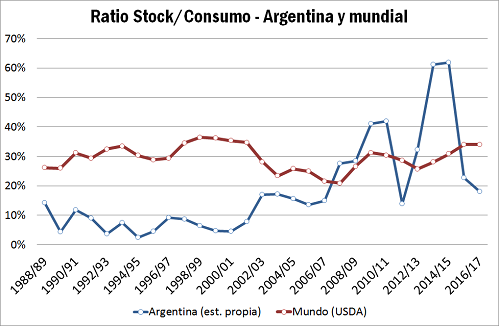

No queda claro aún cómo quedaran las cifras finales de oferta para la nueva campaña estadounidense 2016/17 entre la combinación de mayores stocks y menor producción informada hoy, pero si tomamos el reporte mensual de oferta y demanda que el USDA publicó hace quince días, incluso con el aumento de 27 millones de toneladas que preveía para la producción mundial (por un total de 744,85 millones), el ratio stock/consumo de la campaña 2017/16 quedaría al mismo nivel del 34% de la campaña anterior ante la mayor demanda.

El International Grain Council, por su parte, publicó esta semana su informe mensual de estimaciones incrementó su previsión de producción global ante los buenos rindes que demostraría el cultivo en Canadá, Kazajistán y Australia y llegaría a sumar 747 millones de toneladas. Según la visión de este organismo, si bien la demanda mundial sumaría algunos millones de toneladas, no sería suficiente para absorber el exceso de oferta y el ratio stock/consumo subiría de 30% a 31%. Para Argentina, particularmente, el IGC prevé una producción 2016/17 de 14,2 millones de toneladas, casi 3 millones por encima del output obtenido el ciclo anterior.

Por otro lado, el IGC publica las primeras perspectivas para el ciclo 2017/18. Con las siembras del cultivo de invierno ya en marcha en el Hemisferio Norte, el clima ha sido mixto y las condiciones secas en partes de Europa, Ucrania y Rusia contrastan con las condiciones húmedas en las Planicies estadounidenses.

Agrega que pese a la amplia oferta global del cereal y los menores precios, no es probable que se registren notables variaciones en la superficie global a implantar con el cereal respecto a la campaña precedente ya que si bien EE.UU. podría implantar un área más acotada, las correcciones cambiarias en países de la región del Mar Negro suman competitividad a sus exportaciones y podrían expandir las siembras. En Europa, en principio, no se esperan grandes modificaciones.

Si bien el precio global del trigo no logra despegarse demasiado de su mínimo en 10 años, se nota en las últimas semanas una suba relativa de la cotización del cereal de mayor calidad panadera en relación a las variedades de menor contenido proteico. De sostenerse, ello podría alentar el valor de la producción argentina ya que se inscribe normalmente dentro del primer grupo y en un año donde tanto la inversión puesta al cultivo como las condiciones atmosféricas generales vienen acompañando el buen desarrollo de las plantas, no hay a la fecha motivos para temer lo contrario.

Ahora bien, es cierto que las perspectivas de oferta en nuestro país lucen muy optimistas, con un incremento del área sembrada y buenas perspectivas de rindes, mas todo parece indicar que la relación stock/consumo para el ciclo 2016/17 se ajustaría notablemente en la nueva campaña. La robustez que demuestra demanda externa del cereal es el principal motivo.

Para comenzar, la oferta total del cereal podría mostrar una leve caída respecto a la campaña 2015/16, ya que si bien la producción sumaría hasta tres millones de toneladas para situarse en algún lugar en torno a los 14 millones, los stocks iniciales serán, con suerte, la mitad de abultados. De un carry in en torno a los 6,5 millones de toneladas en el ciclo 2015/16, en el 2016/17 quedaría alrededor de los 3 millones de toneladas.

De lado de la demanda, tomando un consumo de molienda y balanceados promedio y con una proyección de exportaciones relativamente estables respecto al año anterior, se podría sumar un cuarto de millón de toneladas, en una previsión conservadora. Así las cosas, el ratio stock/consumo pasaría de 23% a 18%.

En este esquema podría resultar factible que el trigo muestre una revalorización hacia el segundo semestre del próximo año. Frente a esta previsión, en las últimas semanas llamó la atención de muchos vendedores la posibilidad que se abrió por un corto lapso de tiempo de colocar mercadería bajo un esquema de compromiso maíz + trigo a fijar, donde el productor se comprometía a entregar maíz y a cambio el comprador aseguraba que le recibiría trigo a cosecha reteniendo el vendedor la posibilidad de fijar el precio del cereal hasta el 2017, entre otras modalidades similares.

La soja resiste el vendaval

Cosecha récord en el Hemisferio Norte, poca molienda, altos stocks, golpes que normalmente derrumban cualquier mercado, parecen no hacer mella en la oleaginosa que pasan las semanas y no se aleja demasiado de los $ 4.000/tonelada. Sin embargo, a esos valores, ni los productores salen en masa a querer vender ni a la industria le cierran los márgenes para querer comprar.

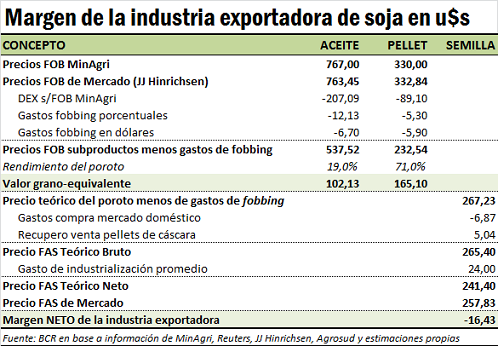

Para la industria aceitera exportadora, según nuestros cálculos internos, el precio FAS Teórico en poroto equivalente para una empresa que compra grano, lo procesa, y vende los subproductos estaría al cierre de la semana en torno a los u$s 241 dólares. Este valor puede entenderse como una capacidad teórica de pago de la industria, ya que es el que surge cuando al precio al que puede venderse el aceite y pellet de soja se le sustraen los costos de comercializar, procesar y cargar la mercadería (incluyendo derechos de exportación, costos portuarios y comerciales, y ponderando por el rendimiento de cada derivado). Ese sería, a grandes rasgos, el valor máximo al que podrá comprar el poroto en el mercado doméstico para no incurrir en pérdidas por su actividad.

Sin embargo, el FAS de mercado (el precio que efectivamente paga por la oleaginosa) asciende actualmente a u$s 257/tonelada. Con ello, por cada tonelada que se procesa no sólo no se obtienen ganancias sino que la industria está perdiendo 16 dólares. Pese a que esta construcción es 'teórica' por múltiples razones (compara valores de compra y venta en un mismo momento de tiempo, supone costos promedio para las empresas cuando cada una, según su escala, afrontará distintos gastos de producción, comercialización y portuarios, y no considera otros gastos operativos y logísticos de las empresas más que los que se mencionan en el cuadro) sí da una idea que hoy, comprar grano en argentina y vender subproductos al exterior, no resulta rentable.

Respecto al mercado externo para la venta de subproductos de soja, en general, el valor FOB argentino de aceite de soja ha sido el más competitivo en el mes de septiembre en comparación con el FOB Paranaguá y el del Golfo americano, mientras que para la harina, por el contrario, el FOB argentino resultó muy superior al de los otros dos competidores. En este contexto la harina de soja, nuestro principal producto de exportación del complejo sojero, está abundando en la plaza doméstica sumando argumentos al lento ritmo de crushing.

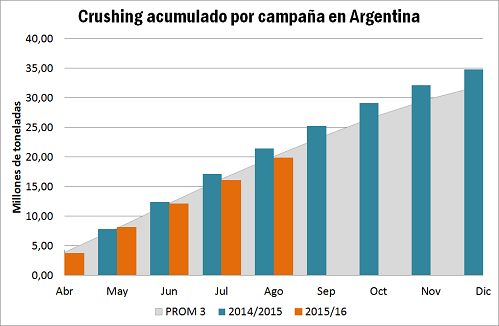

Así las cosas, el mercado sojero viene muy pesado esta campaña. Hasta el mes de agosto, se habían procesado menos de 19,8 millones de toneladas de la soja 2015/16 (un 32,9% de la producción), cuando a la misma fecha del año ya se habían molido 21,4 millones (el 35,5% de la producción estimada). El promedio de los últimos tres años, en tanto, arroja un crushing de 20,1 millones de toneladas (un 33,5% del output promedio).

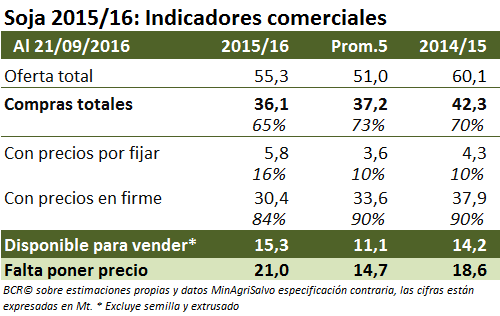

Así las cosas, al 21 de septiembre entre el sector exportador y el industrial sumaban compras de soja 2015/16 por un total de 36,1 millones de toneladas, el 65% de la producción estimada, cuando a esta altura de la campaña anterior ya se había comercializado el 70% de la producción, unas 42,3 millones de toneladas. El promedio de las últimas cinco campañas, además, se ubica en 37,2 millones de toneladas. Por su parte, los embarques a la fecha sumaban 8,13 millones de toneladas, cuando a la misma fecha del año anterior se contaban ya 9,94 millones.

Respecto de la soja nueva, recientemente el gobierno ha admitido la posibilidad de anotar Declaraciones juradas de venta al exterior (DJVE) de la campaña 2016/17, siempre y cuando existiera un valor FOB de referencia para el día publicado por el Ministerio de Agricultura que posibilitara el cálculo de los derechos de exportación a abonar. De momento, no se anotaron ventas externas de poroto y subproductos de soja, mientras que las compras totales informadas por el Ministerio de Agroindustria suman 2,1 millones de toneladas, adelantando las 0,6 que se habían negociado a esta altura del año anterior.

Oh lala, el maíz

El grano codiciado de esta temporada ha alcanzado nuevamente los $ 2.400/ton abiertos esta semana incluso para el grano con descarga, mientras que para la entrega noviembre/diciembre se ofrecían abiertamente u$s 155/tonelada, frente al interés de asegurarse la mercadería por parte de la exportación, del que algo hemos mencionado.

El fundamento de esta necesidad del sector de originar mercadería se fundamenta en que ya se comprometieron DJVE para la campaña 2015/16 por 20,45 millones de toneladas, 6 millones más de lo que se comprometió a la misma fecha del año anterior y en promedio en los últimos cinco años.

En tanto, las compras suman sólo 17,2 millones de toneladas, por lo que con lo que hay a mitad de septiembre la exportación tiene que comprar 3 millones de toneladas de maíz más, y eso sin contar que aún restan seis meses para dar por finalizado el ciclo comercial, durante el cual se pueden continuar anotando ventas (aunque por supuesto, el grueso se hace al comenzar la campaña).

En el mercado externo de referencia, en tanto, las cotizaciones se mantuvieron mayormente estables en la semana ya que incluso pese a la cosecha récord en Estados Unidos y las buenas perspectivas climáticas para su pronta recolección, la demanda continúa insinuándose muy robusta.

El día viernes el USDA publicó su reporte trimestral de stocks al 01 de septiembre en EEUU que, al coincidir con la fecha de apertura del nuevo ciclo comercial, se traduce en el stock final para la campaña 2015/16. Con los 44,1 millones de toneladas informadas para el maíz, resulta levemente por encima de los 43,6 millones que estimaba en el informe mensual de oferta y demanda publicado hace quince días pero inferior a los 44,6 millones que en promedio descontaba el mercado. Esta noticia y la evidencia que más maíz se estaba usando como alimento para el ganado en EEUU dieron fortaleza al cereal en Chicago, que cerró la jornada en suba.

Por su parte, el Consejo Internacional de Cereales en su informe mensual de estimaciones ajustó a la baja su previsión de oferta mundial de maíz para la campaña 2016/17 a 1.027 millones de toneladas (pese a todo, aún será el máximo de todos los tiempos) al mismo tiempo que levantó la previsión de demanda a 1.019 millones de toneladas (superará los mil millones de toneladas por primera vez en la historia). Ello no sería capaz sin embargo de evitar que el stock final suba por sexto año consecutivo, según el organismo.

Para cerrar, comentamos que las nuevas siembras de maíz han avanzado en la semana donde las condiciones de humedad en los suelos lo permitieron, coincidiendo finalmente con los últimos lotes que se cosechan del ciclo comercial anterior. De momento y si las lluvias que se avecinan consiguen dejar los acumulados que se esperan, las subas previstas en el área implantada podrán materializarse. Caso contrario, algunos lotes podrán irse a tardío o ya a hacer el cambio por soja. Una cosa está clara, alea iacta est y comenzamos a transitar los inicios de una campaña maicera que sin dudas dejará mucha tela para cortar.