Las inversiones extranjeras directas a fines de agosto de este año totalizaron U$S 1.644 millones. Las inversiones anunciadas en U$S 46.000 millones tardan en llegar y las salidas de dólares que generan los argentinos para vacacionar y ahorrar totalizan en el año U$S 23.106 millones aumentando en U$S 10.500 millones más que el año pasado.

Las inversiones extranjeras directas a fines de agosto del corriente año totalizaron 1.644 millones de dólares. Las inversiones anunciadas por el Ministerio de Economía y Finanzas totalizan 46.000 millones de dólares para el período 2016-2019 presentando una demora importante, justo cuando más se las necesitan para reactivar la economía.

Por otro lado las salidas de dólares que generan los argentinos para vacacionar y ahorrar totalizan en el año 23.106 millones de dólares. Esta fuga de dólares minorista sirve en alguna medida para observar el excedente monetario que se tiene en la economía al momento o la aversión de los argentinos por la tenencia de pesos para ahorro no compensada por la tasa de interés real. Esto ejercería una presión muy grande sobre el nivel del dólar si no fuera por la gran emisión de deuda externa por parte del Estado Nacional, Provincias, Municipios y empresas. Hay que remarcar también la gran liquidación de divisas por parte del sector agroexportador que ayudó a mantener cierta estabilidad cambiaria hasta el día de hoy.

Observando la 'salida de dólar minorista producida por los argentinos' se puede desagregar en:

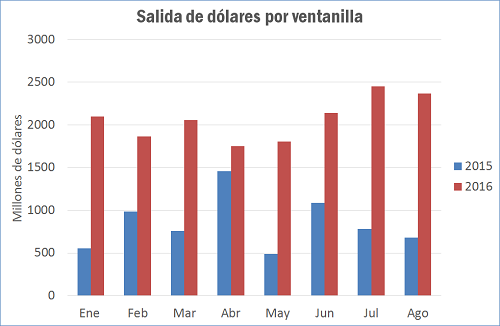

Turismo (pasajes y gastos en el exterior) a agosto de 2015 se gastaron 5.795 millones de dólares frente a 6.798 millones de dólares a agosto de 2016. Esto arroja que los gastos por turismo en el exterior han aumentado 1.003 millones de dólares este año hasta el momento.

El aumento más grande se ha dado con la salida del cepo cambiario en la conversión de pesos a dólares y la extracción de 'dólares para tenencia'. El año pasado prácticamente no se realizaron conversiones de pesos a dólares 'financieros' en operaciones de conversión de plazos fijos en $ a imposiciones en U$S. Sólo la salida de dólares del año pasado fue explicada por el dólar ahorro manifestado en las fuertes extracciones de dólares billetes (en el balance cambiario).

Se puede decir que al año pasado el promedio de extracción de dólar ahorro era de 840 millones de dólares por mes. Con la eliminación de las restricciones para convertir pesos a dólares este numerario se ha expandido a un promedio aproximado de 1.500 millones de dólares mensuales. Junto con las conversiones financieras de plazos fijos en pesos a dólares (dólares que permanecen en el sistema bancario) la salida de dólares mensual por parte de los argentinos suma 2.000 millones de dólares por mes en promedio. Si tomamos datos anuales al día de hoy (Setiembre 2015 a setiembre 2016) en un año los plazos fijos en dólares aumentaron aproximadamente 5.000 millones de dólares.

Tomando los valores acumulados ante iguales períodos tenemos para el año pasado en los rubros citados una salida de capitales igual a 12.500 millones de dólares, mientras que este año el número ascendió a 23.106 millones de dólares aumentando en casi 10.500 millones de dólares. Este aumento está explicado básicamente por la conversión de pesos a dólares explicada anterior.

Mirando la evolución del dólar que con la salida del cepo se ha transformado en un régimen de tipo de cambio libre en donde el BCRA ha intervenido muy pocas veces, nos preguntamos cómo se ha podido mantener este valor en niveles relativamente estables ante semejante cantidad de dólares fugándose por turismo más lo asignado para tenencia de billete y ahorro en plazos fijos en U$S. La respuesta es simple: Deuda. Los ingresos reales de dólares por préstamos financieros, títulos de deuda y líneas de crédito totalizan en el año más de 18.000 millones de dólares y las 'inversiones especulativas' que llegaron desde el exterior alcanzaron 1.200 millones de U$S. Si tomamos solamente los datos por emisión de deuda nacional y provincial descontando la emisión hecha para pagar a los fondos buitre alcanzamos la cifra de más de 30.000 millones de dólares y si sumamos las emisiones corporativas según diversas fuentes alcanzamos los 35.000 millones de dólares.

Visto desde el lado monetario este resultado se da solamente por un exceso de pesos producido principalmente por el déficit fiscal actual y el acumulado del gobierno anterior. Este excedente de pesos va a parar a algún lado y como el gobierno busca disminuir la inflación con emisión acotada aumentando el nivel de actividad, la única salida es el endeudamiento externo. Esto permite financiar el déficit presupuestario sin producir presiones inflacionarias. El problema pasa por saber hasta qué punto se puede seguir en este camino, ya teniendo un largo historial negativo para aprender.

Los últimos datos arrojados por el Ministerio de Hacienda y Finanzas para la disminución del déficit fiscal no son alentadores en este sentido. Por lo tanto mientras más tarden en efectivizarse las inversiones extranjeras y cuanto más se demore en disminuir el déficit presupuestario más va a depender la economía del ahorro externo. Sabemos por experiencia que esto en algún momento termina, algo llamado 'sudden stops1' que lo hemos visto en carne propia hace ya casi 15 años atrás.

1 CAPITAL FLOWS AND CAPITAL-MARKET CRISES: The Simple Economics of Sudden Stops, Guillermo A. Calvo, Columbia University, 1998.