A medida que comienza a afianzarse el flujo de ingreso de maíz de la cosecha 2014/15 a las plantas del país, los precios se hacen eco de la mayor oferta disponible. El valor de referencia de la Cámara Arbitral rosarina para las operaciones realizadas en la plaza el día jueves de esta semana han perdido $ 15/ton con respecto a la semana anterior, quedando en $ 950/ton.

La carga programada para embarcar en los próximos 15 días desde los puertos del país, según datos informados por la agencia marítima NABSA, suman al cierre de la semana 1.334.662 toneladas, cuando en los siete días anteriores se informaban 384.550 toneladas. Por otro lado, ese volumen opaca completamente las 59.500 toneladas previstas para exportar desde los puertos graneleros argentinos en la segunda semana del año 2014, pero resulta incluso superior a las 815.010 toneladas para la misma altura del año 2013.

De este modo, el dinamismo de las exportaciones tracciona el flujo de la mercadería, pese a que el desbalanceo de la oferta y la demanda en un mercado fuertemente influenciado por factores exógenos al mismo impide cualquier recuperación significativa de los precios, máxime cuando empiezan a operar los techos que imponen factores estacionales por el ingreso de la cosecha.

En este contexto, frente a un FAS Teórico que al cierre de la semana se ubicaba en u$s 127,6/ton, el precio interno de la mercadería disponible en la zona del Gran Rosario en torno a los u$s 110/ton brinda al sector exportador un interesante margen bruto hipotético de operaciones. Decimos hipotético dado que el este margen teórico sólo toma en consideración los costos promedio de fobbing de las plantas y los derechos de exportación, cuando no todas las empresas asumen igual nivel de erogaciones ni tampoco puede suponerse que compren y embarquen la mercadería el mismo día.

En tanto ello ocurre, del lado de la oferta preocupa el efecto final que puedan tener los desbalances hídricos de la campaña sobre los resultados de producción. Si bien las altas temperaturas de los últimos días han permitido que la evapotranspiración colabore en escurrir el agua, aún se notan importantes superficies anegadas y, con ello, caminos intransitables que podrían demorar las labores de cosecha y traslado de la mercadería.

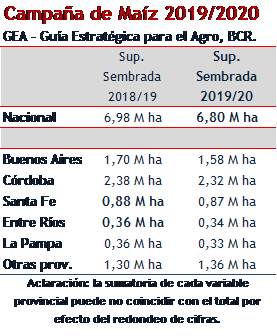

Según estimaciones preliminares de GEA, en su zona núcleo de seguimiento el 75% del área maicera aún presenta condiciones muy buenas a excelentes, con elevadas expectativas de rindes que podrían llegar a promediar los 104 qq/ha, la mejor productividad unitaria de las últimas cinco campañas. Para los maíces tardíos, las perspectivas globales también lucen optimistas en cuanto a potenciales de rindes con un 81% del mismo calificado en condiciones muy buenas y excelentes.

De cualquier modo, se está completando un trabajo a campo con el fin de precisar pérdidas en hectáreas y en potencialidad de rindes para el nuevo informe mensual de estimaciones de producción que GEA publicará la semana próxima y que brindará mayor detalle sobre el cuadro de situación nacional.

Por lo pronto, los pronósticos climáticos apuntan hoy a la ocurrencia de oportunas lluvias durante el fin de semana en las zonas agrícolas más necesitadas, puntualmente de las provincias de Buenos Aires y La Pampa donde la escasez hídrica comienza a resentir el estado de los cultivos. En la zona centro, en tanto, las altas temperaturas continuarían durante la semana próxima, lo cual es visto con alivio en aquellas zonas donde los niveles de agua superan los óptimos.

Pasando al plano internacional, los valores negociados por el maíz continúan moviéndose dentro de una franja lateralizada, siendo el grano que relativamente menos presión ha sentido por la suba del dólar y la caída del petróleo gracias al sostén de la demanda. En el gráfico de tapa, tomando como base los valores de maíz, soja y trigo Kansas a marzo de 2014, puede verse que desde mediados de enero a la fecha el cereal que aquí se analiza logró, en términos relativos, soportar mejor la estocada de los mercados externos.

Al respecto, esta semana se dio a conocer el informe de estimaciones de oferta y demanda del USDA correspondiente al mes de marzo. En el mismo, un incremento en la proyección de consumo interno en EEUU para uso forrajero aunado al ajuste alcista en el volumen previsto de exportaciones logró sobre-compensar la menor demanda de uso para etanol, de modo tal que el organismo sorprendió al mercado al dejar el stock previsto para el final de la campaña 2014/15 en Norteamérica por debajo de lo que descontaba el mercado.

A nivel global, el Departamento de Agricultura de EEUU elevó su previsión de cosecha maicera para Argentina de 23 a 23,5 millones de toneladas, al tiempo que sumó un millón de toneladas a la estimación de exportaciones para dejarla en 14,5 millones de toneladas. Para el caso brasilero, la producción brasilera proyectada para campaña 2014/15 se mantuvo en 75 millones de toneladas, aunque las exportaciones aumentaron otro millón de toneladas hasta los 20,5 millones.

Sin embargo, algunas reducciones del output de maíz estimado (fundamentalmente para Sudáfrica) junto con la fortaleza relativa que se prevé para el consumo y el comercio internacional arrojaron como resultado un fuerte recorte del stock final mundial, que pasó de una proyección de 189,6 millones de toneladas en febrero a 185,3 millones de toneladas en el mes de marzo, cuando en promedio los operadores creían que la cifra se mantendría sin grandes cambios.

Oferta y Demanda proyectada

Índice de contenidos

- Balance del Banco Central

- Estructura del corretaje de cereales en Argentina

- En 2014 Argentina embarcó al exterior 8 millones de tn menos de granos

- Subas afuera, pero nada a nivel local con el trigo

- Caen con fuerza los premios en el mercado de soja

- El mercado local mantiene impulso y cierra la tercera semana consecutiva de subas