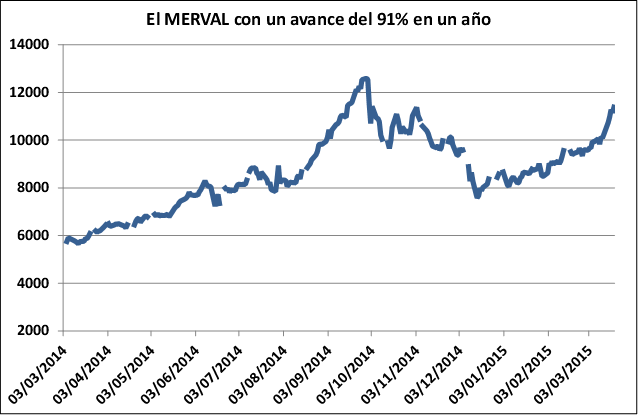

El mercado local mantiene impulso y cierra la tercera semana consecutiva de subas

La segunda semana de marzo deja atrás jornadas de fuertes movimientos en las paridades cambiarias que impactaron en las cotizaciones bursátiles. El sostenido fortalecimiento del dólar presionó sobre los índices de Wall Street, haciéndolos retroceder un peldaño desde sus niveles máximos. En contraste, un Euro en caída propició las subas de las acciones europeas. Mientras tanto, y con una dinámica propia, el Merval hilvanó su tercer cierre semanal alcista consecutivo y volvió a superar los 10.000 puntos. Los bonos del canje, de nuevo en el foco de atención.

En el plano internacional, el fortalecimiento del dólar frente a los principales signos monetarios del globo fue el rector de las cotizaciones. Ante el debilitamiento del euro frente a la divisa norteamericana, las bolsas del viejo continente operaron con un sesgo alcista que fue reforzado por las expectativas positivas que genera la puesta en marcha del plan de inyección de capitales por parte del Banco Central Europeo. En este punto, la entidad dio el puntapié inicial al programa de compra de deuda anunciado y en las primeras jornadas se hizo de títulos por un valor de mercado cercano a los 10.000 millones de euros. Vale recordar que el plan previsto contempla compras en mercado secundario por 60.000 millones de euros por mes.

En este contexto los mercados europeos experimentaron una semana con subas de relevancia. El índice DAX 30, principal referencia de la bolsa alemana, alcanzó un nivel récord de 11.900 puntos y marcó su novena semana consecutiva de subas. Se trata de su mayor racha alcista en 17 años. Las acciones de las principales empresas teutonas se vieron favorecidas por el contexto de mayor liquidez y auguran un mejor clima de negocios ante la mayor competitividad de sus exportaciones frente a la depreciación de la moneda comunitaria.

En una visión de mediano plazo, los inversores apuestan a una recuperación europea liderada por la economía germana. Un estudio privado publicado esta semana prevé que la economía alemana se expanda un 1,8% en 2015 y un 2% en 2016, ligeramente por encima de las previsiones anteriores. Esta novedad fue bien recibida por los inversores que buscan retornos en las colocaciones de renta variable ante un panorama de tasas de interés cercanas a cero. El consumo del sector privado y las inversiones – especialmente las inmobiliarias – serán el motor del crecimiento, según el informe.

En contraste, la apreciación del dólar y nuevas caídas en el precio del petróleo fueron condicionantes para las acciones negociadas en el parqué neoyorquino. Los principales índices bursátiles de Wall Street terminan por tercera semana seguida con saldo negativo y se alejan de los máximos históricos alcanzados durante el mes de febrero. La turbulencia monetaria también se hizo sentir en Brasil, con un real que extendió su caída y retrocedió a mínimos de 12 años. En lo que va del mes, la paridad entre el real y el dólar exhibió un debilitamiento de la moneda carioca del 10% y preocupa el impacto que esto tendrá en el intercambio comercial con la Argentina.

Pasando al mercado local, el Merval marcó una variación positiva del 3,2% respecto de su nivel siete días atrás y marca la tercera semana al hilo de ganancias de la mano de los papeles industriales y energéticos. Las principales subas se dieron en las acciones de Pampa Energía, que registró una mejora del 16,1% sobre su cierre del viernes anterior. En la misma línea, los papeles de Siderar treparon un 14,8%, seguidos de Transener (+11,9%), Sociedad Comercial del Plata (+11%) y Banco Francés (+10,8%).

Las compras de oportunidad siguen marcando el ritmo de la plaza. Los papeles energéticos lideran la bonanza ante expectativas de cambios en las políticas sectoriales en el marco de un año de elecciones presidenciales. Las ganancias acumuladas en el año alcanzan el 85% en Pampa Energía, 82% para Transener y 66% en Edenor. En el caso de Sociedad Comercial del Plata, el buen momento que atraviesa el papel se confirma en el resultado que expuso en su balance al 31 de diciembre. El holding empresario ganó 262 millones de pesos en su último ejercicio, superando en un 128% su comparable anterior, y plantea nuevas líneas de negocios, según reportó a los accionistas.

Del lado negativo, las mayores bajas se dieron en Edenor, que cayó un 3,4% ante una toma de ganancias, Tenaris (-4,1%) y Petrobras Brasil (-15,8%). Los papeles vinculados al sector petrolero fueron golpeados por un nuevo retroceso en la cotización del crudo. El commodity cayó por debajo de los 45 dólares por barril, marcando su peor semana desde diciembre de 2014.

Más allá de las cotizaciones de las acciones líderes, el foco de atención de los operadores financieros volvió a estar puesto en la evolución de los bonos canjeados y el alcance de las acciones judiciales de los holdouts. En este punto se supo el jueves que el juez Thomas Griesa falló en contra de una autorización al Citi que permita en forma permanente el pago de los servicios de renta de los títulos regidos por Ley argentina. En un giro respecto de las determinaciones anteriores, el magistrado resolvió impedir que el próximo 31 de marzo la entidad financiera procese los pagos de los bonos Par denominados en moneda norteamericana pero emitidos con jurisdicción local.

Si bien no se descarta que el banco norteamericano impulse nuevas gestiones ante Griesa para que permita avanzar con la liquidación, esta medida ampliaría el listado de bonos argentinos cuyos pagos de intereses no llegan a ser cursados a sus beneficiarios finales.