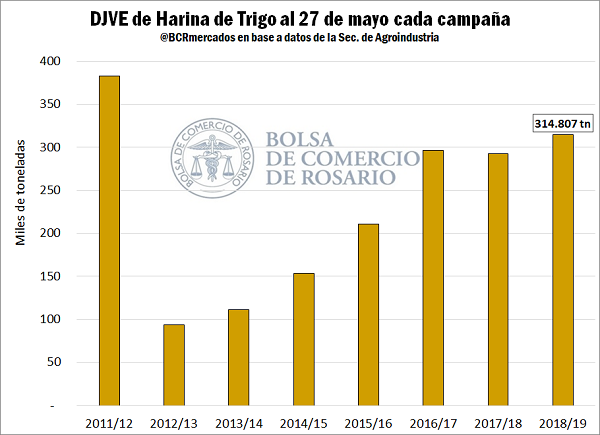

Las más altas ventas externas de harina de trigo en 7 años

Las Declaraciones Juradas de Ventas al Exterior de harina de trigo a la semana actual totalizan poco menos de 315.000 toneladas, el volumen más alto registrado para las últimas 7 campañas. Las ventas externas de la industria molinera argentina a fines de mayo evidencian un sostenido aumento desde la campaña 2013/14, creciendo a una tasa promedio anual del 23%. La recuperación del sector muestra un importante salto en el dinamismo de ventas externas a partir de la campaña 2016/17 gracias a la eliminación del sistema de ROE seguido al cambio de gobierno. La mejora competitiva para el sector hizo que en las últimas tres campañas las ventas externas de harina a finales de mayo se ubicaran en torno a las 300.000 toneladas. Las DJVE para la campaña 2018/19 son, a la fecha, un 8% superior a las de la campaña pasada.

En línea con este análisis, y adelantándose a una campaña que augura otra vez un gran dinamismo comercial, esta semana los molinos adquirieron las primeras toneladas de trigo 2019/20. Estas operaciones marcan un nuevo hito para el mercado del cereal ya que nunca antes, desde que se tiene registro, la industria local había adquirido trigo nuevo a esta altura del año. Las compras de 10.700 toneladas de trigo nuevo por parte de los molinos da el puntapié inicial a las adquisiciones industriales de la campaña 2019/20.

En el recinto de esta Bolsa de Comercio de Rosario, el interés comercial por el cereal de la próxima campaña también se hizo notar. Con opciones de negocios que se fueron multiplicando a lo largo de la semana, el trigo nuevo con entrega en noviembre fue el que concentró la mayor actividad. Los exportadores ofrecieron US$ 170/t por el cereal nuevo con entrega en aquel mes el día jueves. El ofrecido por trigo con entrega en diciembre fue de US$ 170/t, US$ 5/t por debajo del contrato MATba-ROFEX para el mismo mes. Por la mercadería con entrega el próximo año, se destaca la posición Marzo 2020, por la que ofrecieron US$ 175/t.

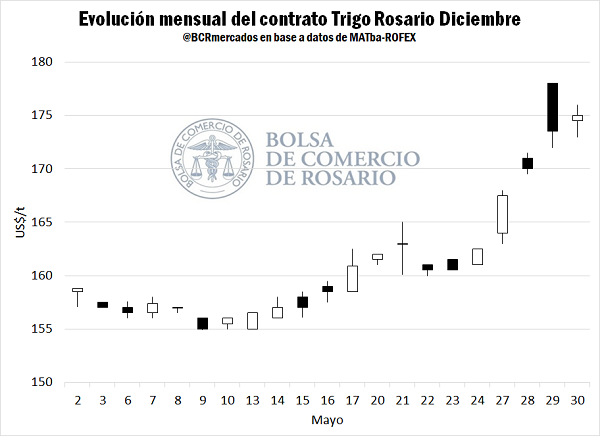

A propósito de las perspectivas de precios para la próxima campaña, el futuro de Trigo Rosario Diciembre que pone piso al cereal nuevo, aumentó un 12% en las últimas cuatro semanas. En la última semana (jueves contra jueves), el contrato Diciembre ganó impulso incrementándose US$ 14,5/t desde el jueves 23. Como se puede ver en el gráfico, los futuros alcanzaron un máximo mensual e histórico para el contrato de US$ 178/t en la sesión de operaciones del miércoles, cerrando a US$ 175/t en la rueda del jueves.

El repunte en el precio de los futuros a nivel local, responde en parte a lo trascendido a partir del Reporte Semanal de Evolución de Cultivos publicado por el USDA el día miércoles. El deterioro de las condiciones del trigo de invierno en el Medio Oeste estadounidense y los pronósticos de renovadas lluvias sobre la región impulsaron a los precios del cereal en Chicago.

El Departamento de Agricultura de Estados Unidos informó un retroceso en la condición del trigo plantado durante el invierno. Como consecuencia de la excesiva humedad en gran parte de las zonas productivas centrales, esta semana el 61% de las plantaciones calificaron en estado entre bueno y excelente, un 5% menos que la semana anterior. A su vez, el 66% del trigo de invierno se encuentra en estado de espigazón, mostrando un retraso respecto del 76% promedio de las últimas 5 campañas. Adicionalmente al retraso en el desarrollo de los cultivos y al deterioro de sus condiciones, los pronósticos de nuevas lluvias alzan temores de cara a la cosecha del cereal. Los farmers del Medio Oeste, suelen levantar el trigo de invierno durante los meses de junio y julio cada año.

En lo que respecta al trigo de primavera, que se siembra sobre todo en los estados centrales del norte como Minnesota, las Dakotas y Montana, el avance de siembra este año (84%) también está por detrás del promedio (91%).

Independientemente del buen desarrollo del trigo en los campos europeos, la bolsa de París acompañó la suba del trigo en Chicago y Kansas.

Las noticias que llegan desde Australia apoyan la tendencia alcista del mercado ya que se espera más calor y sequía en el país de Oceanía. Según lo informado por la oficina meteorológica de Australia, el clima seco y cálido se extendería sobre los principales estados productivos de la costa este durante otros tres meses. Con sólo el 30% de probabilidades de que la región reciba lluvias promedio entre el 1 de junio y 30 de agosto, esta campaña se convertiría en el tercer ciclo seco consecutivo en Australia, amenazando con otra vez devastar la producción agrícola aussie. Es muy probable, además, que el déficit pluvial también afecte al resto del territorio australiano comprometiendo gran parte de la producción agropecuaria nacional. En vista de estos pronósticos, algunas consultoras privadas australianas ya han recortado su estimación de trigo 2019/20 a 18 millones de toneladas, una cifra muy por debajo del promedio histórico de la última década de 24,4 Mt.

Finalmente, las estimaciones del Consejo Internacional de Granos publicadas el jueves postulan una producción mundial del cereal de 766 Mt, 4 Mt más que lo estimado un mes atrás. Si bien también las proyecciones de consumo mundial se incrementan, lo hacen en una menor proporción que la producción, resultando en mayores stocks finales estimados para la campaña 2019/20. Las existencias al final del ciclo podrían entonces alcanzar el volumen récor de 276 Mt, aunque el CIG no proyecta un incremento en los stocks de los principales países exportadores (Argentina, Australia, Canadá, Unión Europea, Kazajistán, Rusia, Ucrania y Estados Unidos).

Oferta y Demanda proyectada

Índice de contenidos

- El desafío de Vaca Muerta al 2030: llegar a generar los 25.000 M de U$S que hoy aporta el campo y la agroindustria

- Sin mirar soja y maíz: exportaciones del resto de los complejos en el 1er trimestre de 2019

- Cómo funciona la cobertura por impedimento de siembra en EE.UU.

- Los mercados externos y la demanda impulsan los precios