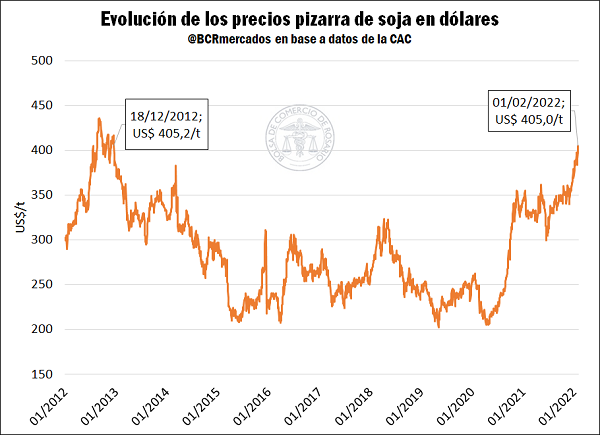

La Pizarra de soja alcanzó un máximo desde el 2012

El contexto de incertidumbre productiva en el que están inmersos Argentina y Brasil apuntala los valores de los granos a nivel internacional. Los granos gruesos mostraron tendencias alcistas en las últimas jornadas, retornando a valores históricamente elevados y dinamizando por tanto el flujo comercial en la plaza doméstica. En este sentido, se presentó en la semana un aumento en la cantidad de participantes y posiciones abiertas de compra, siendo la soja la protagonista.

En la plaza rosarina, se destacaron las subas de la soja siguiendo la tónica alcista del mercado de referencia de Chicago. En este sentido y acorde a los registros de la Cámara Arbitral de Cereales de la Bolsa de Comercio Rosario, el valor más alto se alcanzó el martes a US$ 405/t. Cabe destacar que esta cotización es la máxima registrada desde mediados de diciembre de 2012. En adición, se observó un mayor número de posiciones de entrega por la mercadería del próximo ciclo comercial sobre el comienzo de la semana, con ofertas que también tendieron al alza.

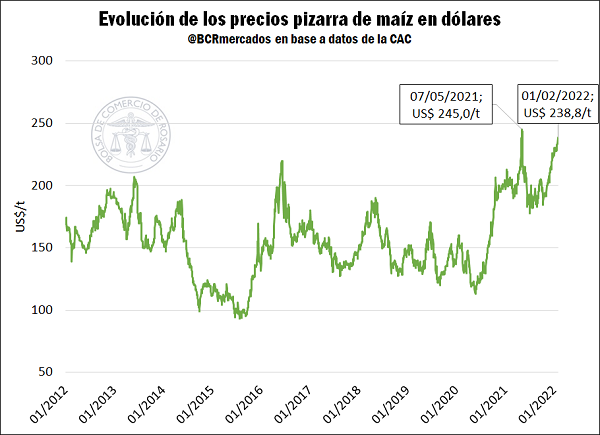

Respecto al maíz, se observó un incremento en el número de compradores en mercado en el comienzo de la semana, a diferencia de lo sucedido al cierre de la anterior, a la vez que se amplió el número de posiciones abiertas por parte del sector exportador, con posibilidades de entrega hasta el mes de agosto. Siguiendo el registro de la Cámara Arbitral de Cereales de Rosario, el valor más alto de la semana fue de US$ 238,8/t, un máximo de los últimos ocho meses. Respecto a las posiciones de la cosecha 2021/22, la mejor oferta de la semana para la posición marzo se ubicó en US$ 230/t, mientras que para el maíz tardío, los mayores valores ofrecidos fueron de US$ 210/t y US$ 200/t respectivamente para la descarga en el mes de junio y julio

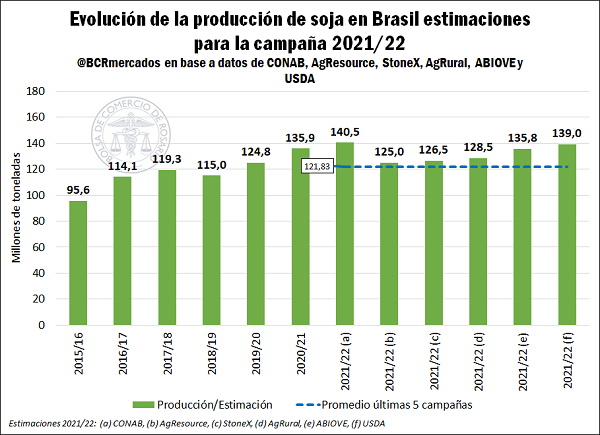

Estos movimientos, como se dijo previamente, se vieron impulsados por las caídas en las estimaciones productivas de Argentina y Brasil. Más puntualmente, en las últimas jornadas algunas de las principales consultoras de nuestro país vecino e instituciones del agro redujeron sus proyecciones en volúmenes más que considerables. En este sentido, las agencias AgResource, StoneX y AgRural ubicaron a la producción de Brasil por debajo de las 130 Mt (125 Mt, 126,5 Mt y 128,5 Mt respectivamente), cuando otras agencias internacionales se mantenían por encima de los 140 Mt. Asimismo, también se contempla la posibilidad de variaciones dentro de los principales productores de Brasil. Según estimó, AgRural, Goiás, que históricamente es el cuarto Estado productor, podría convertirse en el segundo mayor proveedor brasileño, sólo por detrás de Mato Grosso, por el rendimiento histórico que se estima actualmente 38,4 qq/ha promedio, superando el promedio brasileño de la campaña 2020/21 (35,3 qq/ha).

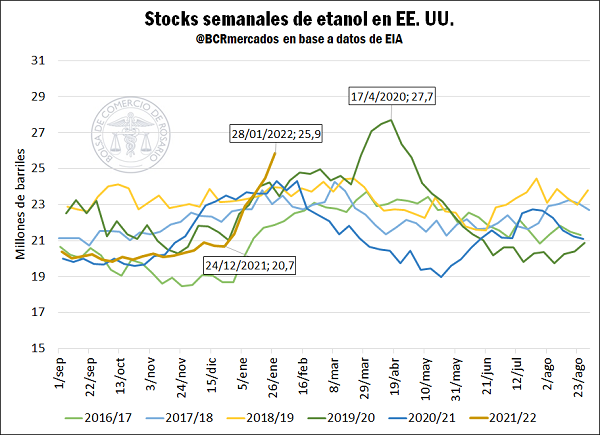

Por otra parte, si bien también se realizaron recortes en las estimaciones productivas de maíz de Brasil y Argentina, en las últimas ruedas la cotización del cereal en Chicago se vio influida por los abultados stocks de Estados Unidos de etanol. En este aspecto, la importancia de industria estadounidense dentro de la demanda del cereal adquiere la magnitud suficiente como para lograr contrarrestar los efectos alcistas que implicaban las caídas productivas de Sudamérica y empujó hacia terreno negativo a los futuros de maíz.

La evolución de las existencias de etanol muestra un enorme crecimiento en las últimas 5 semanas. Esto fue consecuencia del buen nivel de procesamiento de maíz y, por tanto, de la producción industrial de etanol, al tiempo que cayó la demanda del combustible en EE. UU. De este modo, se acumularon 5,2 millones de barriles en poco más de un mes, pasando de 20,7 millones de barriles de stock el pasado 24 de diciembre a 25,9 millones de barriles en el cierre de la semana del 28 de enero. En otras palabras, el alza en cuestión fue del 25% en apenas 5 semanas, pasando de mínimos en 5 campañas a máximos históricos para esta altura del año. Para poner un poco más en contexto a este último registro, sólo en 4 semanas se superó a esta cantidad de barriles en existencias y fueron las que correspondieron a abril del 2020, donde la pandemia de COVID-19 había golpeado con mayor fuerza al mercado de los combustibles y los futuros de petróleo más cercanos tuvieron valores negativos por primera vez en la historia.

A pesar de estos condicionantes, los futuros de maíz operados en Chicago aún se encuentran en un rango de precios elevados para los registros de los últimos años, aunque aún se mantiene por debajo de los máximos del año pasado y de los valores históricos de 2012. Una situación similar se da en los valores de la soja donde, si bien los contratos de la oleaginosa se acercaron más a los máximos, también se mantiene una diferencia considerable con los cotizaciones de 10 años atrás.

Oferta y Demanda proyectada

Índice de contenidos

- Metodología de Índice de Producción Agroindustrial Manufacturero de la Bolsa de Comercio de Rosario

- En el año 2021 las Cadenas Agroindustriales Argentinas habrían aportado $ 1 de cada $ 4 que recaudó el Estado Nacional en tributos

- Entendimientos sobre políticas claves entre el FMI y el Gobierno de la República Argentina

- Por la bajante, el tonelaje promedio de buques en enero fue la más baja de la que se tenga registro

- El alza de precios del gasoil costará más de US$ 100 millones a la producción de granos

- Situación climática: Sin pasto y sin grano, el impacto en el nivel de oferta será inevitable