Entendimientos sobre políticas claves entre el FMI y el Gobierno de la República Argentina

En el año 2018, Argentina retomó su vínculo con el Fondo Monetario Internacional (FMI) ante una situación de crisis económica y, especialmente, de desequilibrios macroeconómicos inter temporales del sector externo de la mano de una crisis cambiaria, que dificultó fuertemente las posibilidades de obtener financiamiento en el sector privado.

En este contexto, el 8 de mayo de 2018 se iniciaron conversaciones con el organismo alcanzando la aprobación de un acuerdo Stand By (SBA) el día 20 de junio del mismo año. Dicho acuerdo inicial fue realizado por un monto aproximado de US$ 50.000 millones, el cual fue incrementado hacia el mes de octubre para totalizar US$ 57.000 millones.

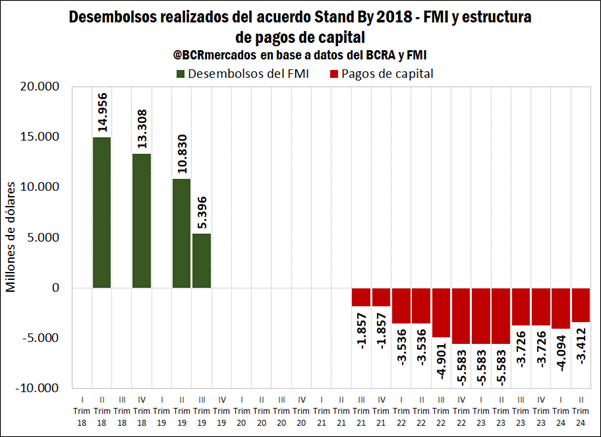

En el siguiente cuadro, se observan los desembolsos efectivamente realizados por parte del FMI en el marco del acuerdo Stand By 2018, el cual acumuló envíos por US$ 44.490 millones. De esta forma, se destaca que no se terminaron de efectivizar el conjunto de desembolsos previstos hasta el segundo trimestre de 2021.

En materia de los objetivos del préstamo, el plan económico respaldado por el FMI buscaba fortalecer la economía argentina, centrándose en cuatro pilares:

• Reestablecer la confianza del mercado, al reducir las necesidades de financiamiento federal y encauzar la deuda pública por una trayectoria descendente firme.

• Proteger los segmentos más vulnerables de la sociedad.

• Afianzar la credibilidad del marco de fijación de metas de inflación del Banco Central, en un marco de independencia y autonomía institucional.

• Reducir progresivamente las tensiones de la balanza de pagos, reconstruyendo las reservas internacionales y mitigando la vulnerabilidad argentina a presiones sobre la cuenta capital.

En lo que respecta al cronograma de pagos de capital (sin incluir intereses) se estableció un período de devolución del préstamo entre el año 2021 y 2024. Sin embargo, Argentina no puede enfrentar esta estructura de repago debido a que las condiciones macroeconómicas aún resultan adversas, lo cual se suma al acotado tiempo previsto desde un comienzo para su devolución.

Según la evaluación ex post realizada por el directorio ejecutivo del FMI sobre el acceso excepcional de Argentina en virtud del acuerdo Stand By 2018, se concluye que el programa no cumplió con los objetivos mencionados anteriormente. La estrategia y la condicionalidad del programa no eran lo suficientemente sólidas para abordar los problemas estructurales de Argentina, incluidas la fragilidad de las finanzas públicas, la dolarización, la alta inflación, la débil transmisión de la política monetaria, un sector financiero interno de pequeña escala y una base de exportación estrecha.

Tal situación conllevó a una suspensión del programa hacia agosto de 2019 por parte del organismo, con solo cuatro de las doce revisiones planificadas a completar por la Junta Ejecutiva. Al tiempo que las autoridades locales decidieron cancelar el acuerdo el 24 de julio de 2020. En esta instancia, el gobierno argentino planteó la necesidad de reorganizar los compromisos financieros y se expresó la intención de continuar colaborando con el FMI en pos de iniciar nuevamente conversaciones para una nueva misión del programa una vez finalizada la negociación con acreedores externos.

El camino hacia la reestructuración del acuerdo Stand-By 2018 con el FMI

Una vez culminado el proceso de reestructuración de la deuda externa con acreedores privados hacia mediados del año 2020, paulatinamente se iniciaron conversaciones con el FMI con objeto de alcanzar una reestructuración de la deuda con dicho organismo multilateral.

Durante el año 2021, Argentina se encontró favorecida por el aumento de los precios internacionales de los principales commodities agrícolas, lo cual brindo un alivio a las ajustadas cuentas externas, fundamentalmente a partir del ingreso de la cosecha gruesa al mercado hacia el mes de marzo. Se consolidó un período de acumulación de reservas que coadyuvó a sortear pagos de deuda externa privada fundamentalmente, y a aumentar las importaciones para la recuperación económica. A su vez, se añade el ingreso extraordinario en el mes de agosto de Derechos Especiales de Giro (DEG) equivalentes a US$ 4.326 millones. Tales desembolsos del FMI se encontraron en el marco de un reparto histórico que realizó el organismo para apuntalar la liquidez mundial por US$ 650.000 millones en el contexto de una crisis sin precedentes, provocada por la pandemia COVID-19.

No obstante, a pesar de tales circunstancias favorables, las reservas internacionales finalizaron prácticamente sin cambios en el año (US$ 39.662 millones) con un leve aumento de US$ 275 millones y retornando a una situación compleja en materia de reservas netas de libre disponibilidad. Respecto al cronograma de pagos previstos del programa Stand-By 2018, el año pasado se realizaron pagos de capital e intereses por US$ 5.085,7 millones, mientras que en el presente año se tenían estipulados desembolsos por un monto insostenible para las cuentas externas argentinas estimado en US$ 18.794 millones. La apremiante situación en materia de disponibilidad de reservas internacionales aceleró en buena medida las negociaciones hacia finales del año 2021, de cara a las perspectivas de vencimientos.

Entre el 5 y 10 de diciembre del 2021 se reunieron en Washington los equipos técnicos encabezados por la subdirectora del Departamento del hemisferio occidental (Julie Kozack) y el jefe de la misión para Argentina (Luis Cubeddu) por parte del FMI, con una delegación técnica del Ministerio de Economía y del Banco Central de la República Argentina. Siguiendo declaraciones del propio organismo internacional, se lograron avances en las discusiones para alcanzar un programa de respaldo por el FMI. En este sentido, hubo un entendimiento general respecto a los desafíos de crecimiento, inflación y balanza de pagos de Argentina.

Finalmente, el 28 de enero de 2022 se arribó a un “entendimiento” sobre políticas clave por parte de ambos equipos técnicos, como parte de las discusiones para arribar a un acuerdo de Facilidades Extendidas. Es importante recalcar que, en virtud de la legislación vigente el acuerdo que se logre alcanzar debe ser aprobado por el Congreso Nacional, para su posterior implementación. A su vez, en las próximas semanas se continuará trabajando en los consensos necesarios a nivel del personal técnico para el acuerdo final que estaría sujeto a la aprobación del directorio ejecutivo del FMI. En dicho caso, tras la firma de la Carta de Intención, el Memorándum de Políticas Económicas y Financieras y el Memorándum Técnico de Entendimiento, el organismo comenzaría a enviar los fondos necesarios para cubrir los pagos de capital e intereses del programa Stand-By del año 2018.

En cuanto a los aspectos consensuados al momento actual, se destacan cuatro bloques de políticas:

• Política fiscal

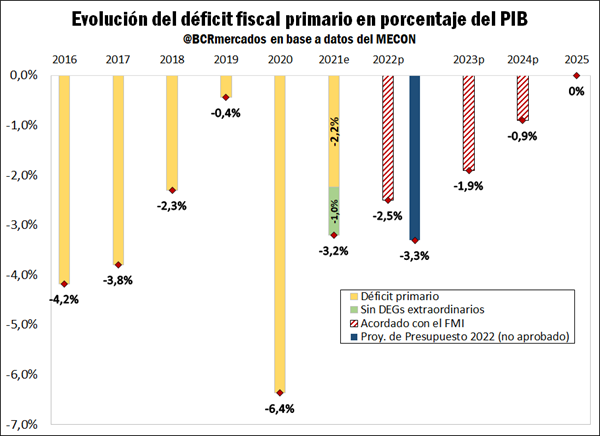

Se acordó un sendero de consolidación fiscal que formará un ancla de política clave del programa. El sendero fiscal acordado no inhibiría la continuidad de la recuperación y se contemplaría un rol del estado moderadamente expansivo. En el siguiente cuadro se puede observar el objetivo propuesto a alcanzar para los próximos años, con un déficit fiscal primario proyectado para el año 2022 de 2,5% y una tendencia a la baja para los años subsiguientes llegando al equilibrio fiscal en el año 2025. Un dato a remarcar es que el Proyecto de Presupuesto 2022 (PP2022) - que finalmente no fue aprobado - proyectaba un déficit primario para el presente año de 3,3% del PIB, lo cual indica una exigencia del FMI de recorrer un sendero hacia el equilibrio más acelerado al target planteado por el gobierno.

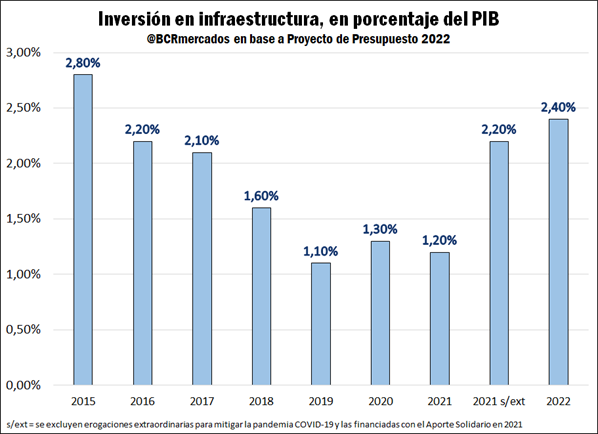

En cuanto a aspectos referidos a la focalización del gasto, se permitiría aumentar las erogaciones en infraestructura y ciencia y tecnología, al tiempo que se mantendrían programas sociales focalizados.

En el caso de la inversión en infraestructura, el Proyecto de Presupuesto 2022 ya establecía como una prioridad de política presupuestaria el aumento en la inversión, con una proyección para el año 2022 del 2,4% del PIB, es decir, un máximo desde el año 2015. En este sentido, el gobierno interpreta que la obra pública ocupa un rol fundamental en la recuperación, tanto por su efecto multiplicador sobre la economía como por la contribución que genera a la productividad del sector privado. Entre los principales ejes se destaca la infraestructura vial y de transporte urbano, la expansión de las redes de acceso al agua y saneamiento, el avance de la política de vivienda y de infraestructura de cuidados, la conectividad educativa y la infraestructura hidrocarburífera.

Por último, en cuanto al plano fiscal es importante recalcar que aún no se han detallado aspectos sobre cómo se va a alcanzar dicho objetivo de déficit primario. Asimismo, respecto a los diversos puntos del entendimiento alcanzado, el Ministro de Economía no brindó detalles en su última presentación del 28 de enero respecto a la política de subsidios a la energía, un punto que el FMI hizo alusión en su declaración como un elemento fundamental para mejorar la composición del gasto público.

• Política monetaria y financiera

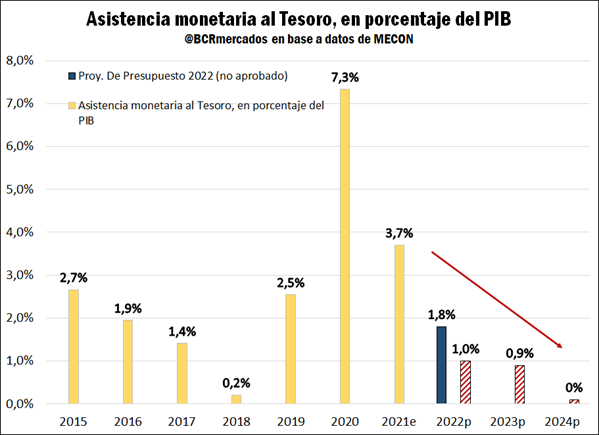

Se estipuló desarrollar una política monetaria y financiera compatible con el esquema fiscal, incluyendo una reducción gradual de la asistencia monetaria que realiza el Banco Central de la República Argentina (BCRA) al Tesoro. En este sentido, se plantea como un objetivo que Argentina logre prescindir de un esquema de financiamiento sistemático del BCRA para arribar a un mejor funcionamiento del mercado monetario.

En el siguiente cuadro se muestran los guarismos acordados con el FMI para los próximos períodos, con una asistencia monetaria objetivo para el año 2022 de 1% del PIB, un 0,9% para 2023 y un valor cercano a 0% para el año 2024. En este caso, se resalta que la propuesta del gobierno en el PP2022 era de una reducción más lenta en la asistencia del BCRA al estipular para el 2022 un financiamiento monetario de dicha entidad del 1,8% del PIB. En este sentido, en el actual esquema diagramado se vislumbra que la diferencia entre el déficit primario acordado con el organismo multilateral (2,5% del PIB) y el estipulado en el PP2022 (3,3% del PIB) se encontraría en línea con la menor asistencia del BCRA antes mencionada.

Por otro lado, en el marco de la política monetaria establecida se buscarían mantener tasas reales positivas con el objeto de respaldar el financiamiento interno y fortalecer la estabilidad cambiaria y financiera.

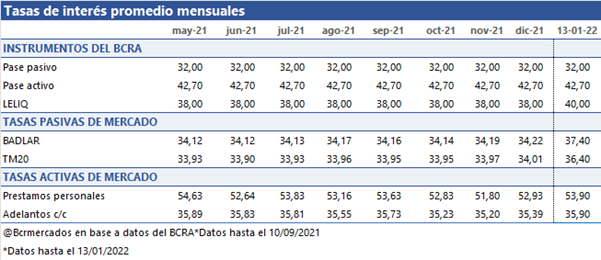

Con el propósito de cumplir dicho objetivo, la autoridad monetaria ya comenzó con un proceso de reacomodamiento de la tasa de política monetaria representada por la LELIQ, la cual registró un aumento de 2 puntos porcentuales tras más de un año de estabilidad. El día 6 de enero la tasa nominal anual (TNA) de dicho instrumento a 28 días se incrementó hasta el 40%. Mientras que la TEA arribó al 48% respectivamente. No obstante, si se compara con los últimos datos de evolución de precios, el IPC-Nivel General del mes de diciembre alcanzó una variación interanual de 50,9% con el IPC-Núcleo ubicándose en el 54,9% interanual, lo que aún consolida un esquema de tasas reales negativas.

Respecto a las implicancias del aumento de la tasa de interés de referencia, ya ha tenido repercusiones en el resto de las tasas del mercado. Las tasas pasivas BADLAR y TM20 mejoraron hasta 37,4 y 36,4% al día 13 de enero. Al mismo tiempo, las tasas activas de préstamos personales y adelantos en cuenta corriente han registrado incrementos, lo cual indica un encarecimiento del crédito hacia el sector privado. Por lo cual, desde la perspectiva de brindar continuidad a la recuperación económica, la calibración de tasas de interés se convierte en un elemento clave a tener en cuenta para no producir efectos adversos en el crédito y la dinámica económica.

Por último, en cuanto al plano financiero se buscará continuar con el proceso de recomposición del mercado de deuda en pesos y se ha estipulado que encontrar apoyo financiero adicional de los socios Internacionales de Argentina ayudaría a los objetivos de reforzar la resiliencia externa del país y sus esfuerzos para asegurar un crecimiento más inclusivo y sostenible.

• Política inflacionaria

Respecto al problema de la persistencia de alta inflación, se ha llegado a un entendimiento respecto a la necesidad de abordar dicha problemática desde un enfoque integral multicausal. En este caso, la declaración del FMI se encontró muy centrada en los aspectos antes mencionados respecto a la necesidad de consolidar el plano fiscal para necesitar menor financiamiento monetario, al igual que establecer tasas reales positivas para obtener un nivel mayor de estabilidad.

Mientras que el ministro de Economía agregó otros elementos enfocados en el plano productivo, fundamentalmente en la necesidad de fomentar el crecimiento sostenido de la producción de bienes transables impulsando un incremento de las exportaciones. Ello permitiría dar respuesta a la demanda de importaciones para no obstaculizar el crecimiento económico nacional. En este sentido, mayor holgura en las cuentas externas permitiría mantener estable el tipo de cambio, al tiempo que se aplacarían las expectativas devaluatorias que tienen un efecto directo en la evolución del nivel general de precios.

• Política exterior y cambiaria

Se mantendría la línea actual respecto a la política cambiaria con devaluaciones progresivas del tipo de cambio, destacándose la intención de que no acontecería un salto discreto de la tasa de cambio. El objetivo es lograr una acumulación de reservas internacionales por US$ 5.000 millones en 2022, en pos de brindar mayor resiliencia al frente externo y aplacar las expectativas de una posible crisis de balanza de pagos.

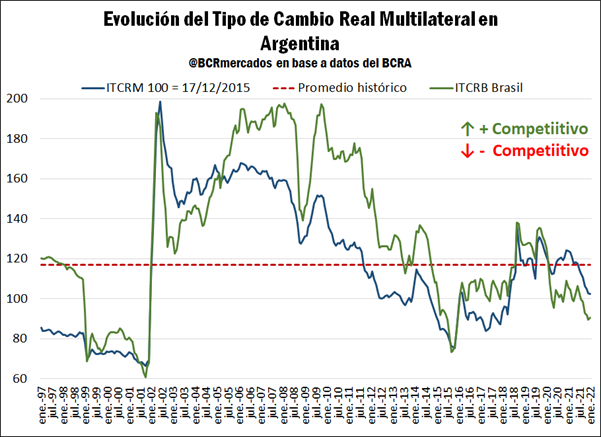

Si se analiza la competitividad cambia actual respecto al resto del mundo, el índice del Tipo de Cambio Real Multilateral (ITCRM) se ubicó en enero en el menor nivel desde mayo de 2018. Ello indica que el tipo de cambio nominal en el pasado reciente ha comenzado a atrasarse respecto a la evolución de los precios domésticos, lo cual es un indicativo adverso para la estabilidad externa y las expectativas devaluatorias.

Si bien la situación cambiaria actual no trae aparejada una balanza comercial negativa en materia de exportaciones e importaciones de bienes, dicho indicador se encuentra por debajo del promedio histórico. Una reversión adversa en los precios internacionales de nuestros productos exportados, partiendo de un cierto atraso cambiario, podría traer aparejado un descenso del valor exportado comprometiendo el saldo externo, la escasa disponibilidad de reservas y teniendo altas probabilidades de impactar en la necesidad de una devaluación brusca para desalentar rápidamente las importaciones.

Conclusiones

El gobierno ha realizado avances importantes en materia de alcanzar un nuevo acuerdo con el FMI que permita promover políticas de crecimiento económico. A su vez, respecto a los aspectos estructurales, el entendimiento no plantea reformas laborales, del sistema de jubilaciones ni privatizaciones de empresas públicas.

No obstante, aún faltan definiciones respecto al acuerdo final y el sector externo se encuentra muy endeble ante la escasez de divisas, imponiendo un límite adicional al tiempo con el que puede contar Argentina para dar respuesta a sus desequilibrios macroeconómicos. Al 28 de enero, las reservas internacionales netas se ubican según estimaciones preliminares en US$ 1.600 millones, sin contabilizar aún los pagos de intereses que se realizaron al FMI el día 1 de febrero. De esta forma, será clave acelerar las tratativas para poder culminar con el acuerdo lo más rápido posible de modo tal que el organismo comience a enviar los desembolsos para pagar lo acordado en 2018, evitando así una situación de inestabilidad interna. De esta forma, se tendrá un panorama más claro de cara a desarrollar políticas económicas tendientes a fortalecer las exportaciones, para acumular reservas, y potenciar el crecimiento económico, dando sostenibilidad en el largo plazo a la economía argentina.

Oferta y Demanda proyectada

Índice de contenidos

- Metodología de Índice de Producción Agroindustrial Manufacturero de la Bolsa de Comercio de Rosario

- En el año 2021 las Cadenas Agroindustriales Argentinas habrían aportado $ 1 de cada $ 4 que recaudó el Estado Nacional en tributos

- Por la bajante, el tonelaje promedio de buques en enero fue la más baja de la que se tenga registro

- La Pizarra de soja alcanzó un máximo desde el 2012

- El alza de precios del gasoil costará más de US$ 100 millones a la producción de granos

- Situación climática: Sin pasto y sin grano, el impacto en el nivel de oferta será inevitable