La necesidad de una Argentina con políticas pro-campo

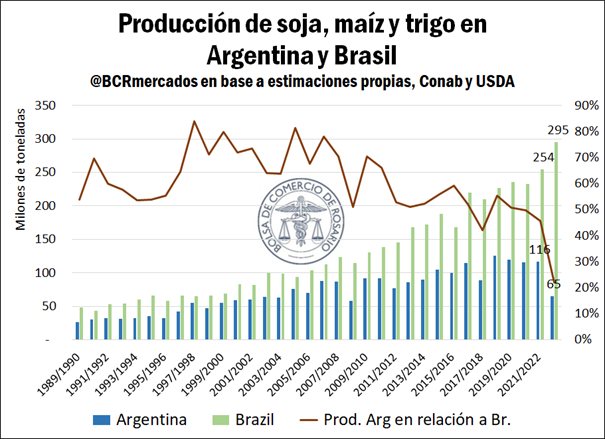

A lo largo de la década iniciada en 1989 hasta el fin del milenio pasado, la producción promedio de soja, maíz y trigo en Brasil era un 60% más grande que la Argentina. Sobre finales de dicha década, la tecnología e innovación incorporadas al agro argentino permitieron que la diferencia en la producción de granos sea menor al 20%.

Sin embargo, desde comienzos de este siglo la producción agrícola argentina ha marcado una tendencia descendente con relación a las cosechas de soja, maíz y trigo del Brasil. Para la campaña 2021/22, la producción brasilera de estos tres cultivos ya era un 118% mayor a la argentina. Más aún, con la cosecha récord brasilera y la histórica sequía en Argentina, la producción brasilera se muestra excepcionalmente por encima de la nacional, un 353% más grande en esta campaña.

Más allá de estas relaciones, debe destacarse el robusto crecimiento de estos tres cultivos en Argentina en las últimas dos décadas. Comparando el promedio de la década del 1990 con la cosecha 2021/22, encontramos un volumen de granos que creció un 220%. Sin embargo, la misma comparación para el Brasil nos encuentra con una suba cerca al 340%.

Esto explica que en la década del 90’ el promedio de cosecha de soja, maíz y trigo en Argentina se ubicaba como un 65% de la producción del Brasil. Para la década del 2000, se ubicó en el 69%, aunque para la década del 2010 cayó al 52%. En la campaña 2021/22 la producción argentina era el 46% de la cosecha brasilera de estos tres cultivos. Y con las últimas estimaciones, en la 2022/23 la cosecha argentina de soja, maíz y trigo será equivalente al 22% del mismo volumen del Brasil.

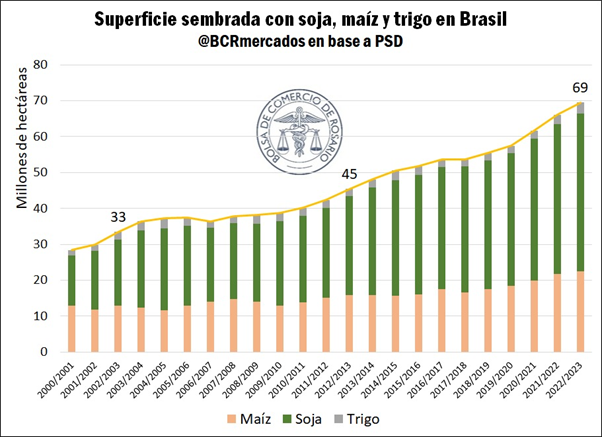

Tanto en Argentina como en Brasil hemos visto interesantes crecimientos en los rindes promedio de producción. Sin embargo, la potencia de Brasil también se nota en un robusto crecimiento de su superficie cosechada con soja, maíz y trigo. En la última década las hectáreas cosechadas con estos tres cultivos crecieron en un 53% comparando la campaña 2012/23 con la 2021/22. Brasil incorporó a la producción más de 250.000 km2, casi dos veces la superficie de la provincia de Santa Fe. En ese interín, la superficie cosechada en Argentina también creció, pero por debajo del ritmo brasilero, un 8%.

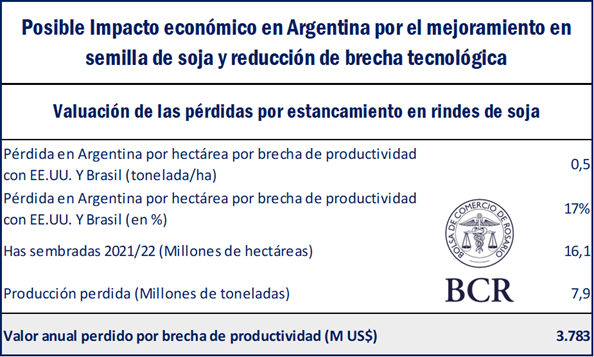

En lo concerniente a los rindes, la productividad de la tierra en Brasil también creció más que en Argentina. En gran parte, la mejora de rindes en Brasil por encima de Argentina se explica en la falta de normativa de semillas en nuestro país. La ausencia de una ley de semillas más robusta nos hace perder 8 Mt al año sólo de soja, considerando la brecha de productividad de Argentina con Brasil y Estados Unidos.

En este marco, para mantenernos con la misma relación de hace 20 años con Brasil (65% de la producción argentina en relación con la brasilera), actualmente la producción argentina de los tres cultivos debería ser totalizar 165 Mt. En la campaña 2021/22 la cosecha de soja, maíz y trigo en Argentina ostentó 116 Mt, una brecha de casi 50 Mt.

En un supuesto moderado de cierre de brechas tecnológicas e incorporación de hectáreas, hemos perdido la posibilidad de hacer crecer la producción cerca del 10% en el promedio de los últimos en 20 años. Tomando estas últimas dos décadas, posiblemente hemos dejado de producir un acumulado de 95 Mt de soja, 60 Mt de maíz, 33 Mt de trigo. A razón de 9,5 Mt más por año, y a los precios FOB actuales, estamos hablando de U$S 3.900 M anuales.

Podemos recuperar el terreno perdido

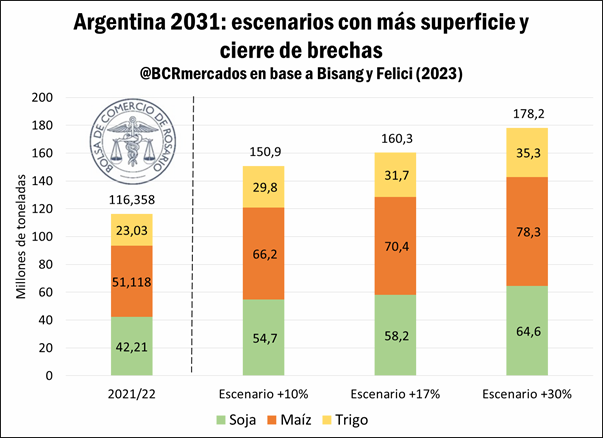

El reciente trabajo “Agrobioindustria, aportes para un país diferente” de Roberto Bisang y Santiago Felice da fuerza para pensar que podemos desarrollar aún más la dinámica productiva nacional y evitar las recurrentes crisis en las que Argentina se ve envuelta. El informe contempla la incorporación potencial de 6,5 millones de hectáreas a la producción extensiva de cultivos y variados escenarios de cierre de brecha productiva, con potencialidad de crecer entre un 10 % y un 30 % los rendimientos.

En un escenario intermedio de cierre de brechas, una ampliación de rindes de un 17%, en conjunto con la incorporación de estas 6,5 Mha adicionales, la producción argentina puede crecer más de 44 Mt, considerando sólo soja, maíz y trigo. A los precios actuales, estamos hablando de una ampliación de la producción valuada FOB en US$ 16.200 millones por año. Cabe destacar que aún pueden profundizarse el análisis al girasol, la cebada y el sorgo.

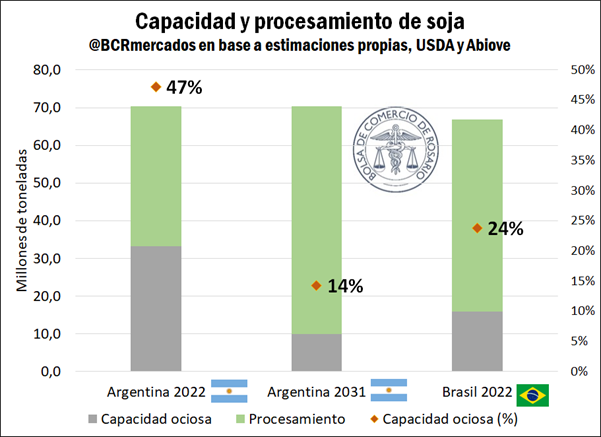

No conforme con ello, este escenario intermedio de crecimiento productivo nos devuelve a la relación productiva que teníamos con el Brasil hace 20 años. Más aún, con una producción de soja volviendo a acercarse a las 60 Mt, podemos reducir sustancialmente la capacidad ociosa de la industria oleaginosa argentina. Y esto sin considerar que la capacidad ociosa restante puede ser cubierta con importaciones desde países vecinos, como lo venimos experimentando durante esta coyuntura.

¿Por qué perdimos terreno? ¿Cómo podemos recuperarlo?

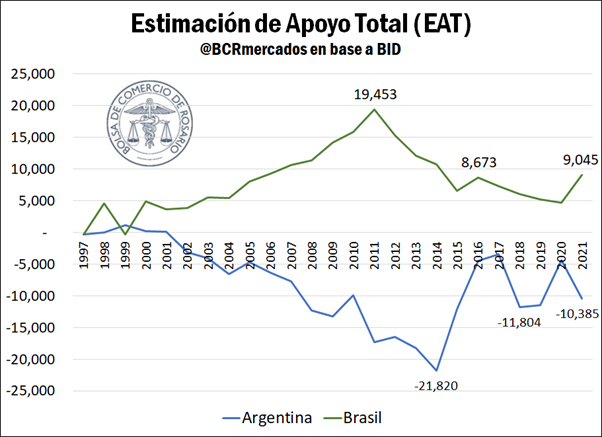

El Banco Interamericano de Desarrollo (BID) llama Estimación de Apoyo Total (EAT) al “valor monetario anual de todas las transferencias que surgen de políticas de apoyo a la agricultura, sin discriminación de sus objetivos o impactos sobre la producción, ingreso o consumo de productos agropecuarios”. A este valor se le deducen los impuestos y cualquier detracción que se realice sobre los ingresos de los productores agropecuarios.

Aquí está la principal diferencia entre Argentina y Brasil: Entre el 2002-2021, el Estado en Argentina detrajo casi US$ 200.000 millones del campo y la agroindustria. Mientras tanto, el sector agrícola brasilero acumuló un apoyo positivo cercano a los US$ 190.000 millones.

Mientras el estado argentino recaudó US$ 9.104 millones en derechos de exportación sólo el año pasado, el estado brasilero presentó su nuevo programa Plano Safra, que espera dar financiamiento a los productores por más de US$ 76.000 millones (364.220 millones de reales). El crecimiento de las cosechas brasileras se realizó con el impulso de los productores y el acompañamiento del estado.

Los sucesivos Plano Safra explican gran parte del apoyo neto positivo otorgado por Brasil a sus producciones agroindustriales. Por otro lado, el sostenimiento de los derechos de exportación por parte de Argentina es la explicación del apoyo neto negativo que nuestro país otorga a su agroindustria. La ausencia de derechos de exportación y el financiamiento productivo en Brasil, al impulsar el apoyo neto positivo, permiten la incorporación de tecnología y la ampliación de área que ha tenido lugar en nuestro principal socio comercial, lo que lleva a los resultados productivos que hoy estamos viendo.

Más allá de la excepcional sequía 2022/23, resulta evidente que las diferencias productivas entre Argentina y Brasil se han ampliado en los últimos años. La sanción de una nueva ley de semillas y un set de políticas que nos haga llegar a un apoyo neto al menos neutro para el agro argentino emergen como las principales cuestiones a considerar para apuntalar la agroindustria en los próximos años. La reducción de los derechos de exportación se hace fundamental para profundizar este camino y permitirnos aprovechar al máximo el potencial agroindustrial argentino.

Oferta y Demanda proyectada

Índice de contenidos

- ¿Cómo hace Brasil para no tener problemas de restricción externa por falta de dólares?

- Los desafíos del mercado laboral en Argentina

- ¡Ahora firmá tus contratos desde tu celular con Confirma Mobile!

- Semana de la gruesa: El maíz argentino muy competitivo en el mundo, y la soja operando a valores del PIE

- Las compras anticipadas de trigo caen a un mínimo en 7 años

- Se ralentiza el crecimiento de la producción, el consumo y el comercio de los principales productos agrícolas

- Cambio en la balanza: Tras un inicio de año pesado, comienza a anticiparse un importante ajuste en la oferta de hacienda