El maíz volvió a $ 1.000 la tonelada en Rosario

En el mercado externo el maíz cerró la semana con saldo positivo, apuntalado por la pérdida de valor del dólar a partir de distintas señales de debilidad de la economía norteamericana y las demoras en la siembra en las regiones productoras del sudeste de Estados Unidos, afectadas por lluvias persistentes durante los últimos días. En este contexto, los contratos con vencimiento en mayo del mercado de Chicago cerraron con ganancias de poco más de un dólar por tonelada frente al viernes de la semana pasada.

Sin embargo, las perspectivas a mediano plazo siguen siendo a la baja. A los grandes inventarios que se conservan en el hemisferio norte se suman las crecientes estimaciones de producción en el sur. GEA - Guía Estratégica para el Agro de la Bolsa de Comercio de Rosario elevó sus estimaciones de producción nacional a 25,7 millones de toneladas, frente a una proyección previa de 23,5 millones. Estos datos resultan ser aún más bajistas en la medida en que el producido de nuestra región, en especial el proveniente de Brasil, se ofrece al mercado externo en condiciones mucho más favorables como consecuencia del bajo tipo cambiario norteamericano. Noticias acerca de lo que sería una buena campaña europea en la segunda mitad del año no hacen más que volver aún menos probable una suba en las cotizaciones, a pesar de que la producción que se encontraría un 10% por debajo del récord registrado el año pasado.

Esta situación se refleja en las estrategias planteadas por los productores norteamericanos, quienes de acuerdo al USDA reducirían el área utilizada para la siembra a unas 36 millones de hectáreas, merced a una preferencia por la soja, cuya demanda se prevé mayor. Dicha merma en los requerimientos de maíz se ve parcialmente explicada por un cierre anticipado de las plantas de etanol con fines de mantenimiento, a partir de la caída en las utilidades que representa la sustitución de biocombustibles por aquellos basados en petróleo, actualmente con precios mucho más asequibles.

No obstante, fueron las circunstancias climáticas las que resultaron más determinantes para la psicología de los operadores. Mientras que a principios de semana lluvias en la región sur y centro-sur fueron interpretadas como un factor bajista ante la consecuente recarga de humedad en los suelos, se manifestaron a su vez como un factor de soporte a la caída debido al notorio retraso provocado en la agenda de siembra, la cual se ubicó en apenas un 2% del total nacional previsto para el período de referencia, contra un promedio del 5% durante los últimos 5 años. En contraste, el tiempo seco en el cordón maicero fue percibido como propicia para la implantación.

Los operadores locales, por su parte, siguieron de cerca la evolución externa aunque los precios concertados en el recinto de la Bolsa están mostrando poca conexión con los valores negociados en Chicago. El segmento de la exportación presenta una elevada competencia entre los jugadores activos en la plaza, con alta disparidad en las capacidades de pago dependiendo de las condiciones de entrega requeridas. Sobre finales de la semana los precios llegaron nuevamente a $ 1.000/ton, en parte por el intento de los compradores de generar incentivos para la venta del cereal y frenar lo más posible la agresividad de la oferta de soja hasta los meses venideros. El precio FAS teórico que estima el Ministerio de Agricultura se mantiene ligeramente por arriba del mercado.

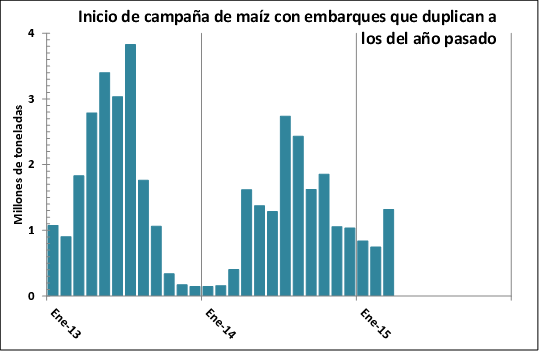

La activa participación de la demanda que busca descarga en los puertos hace pensar en una pronta ampliación del saldo exportable, algo sobre lo cual corrieron rumores de distinto tipo a lo largo de la semana. Las nuevas estimaciones de producción hacen pensar en ventas externas por alrededor de 15 millones de toneladas durante el año comercial, previsión que se ve reafirmada por el rápido comienzo de los embarques. Lo más probable es el anuncio de un nuevo tramo, aunque por un tonelaje limitado. La emisión de nuevas partidas de ROE Verde se ha ralentizado, aunque en la semana se concedieron permisos por 175.140 toneladas.

Según datos oficiales, la colecta nacional avanza al 21% de la superficie proyectada, con rendimientos récord para los cultivos de primera. El salto productivo permite compensar con creces la caída de la superficie en distintas regiones, razón por la cual las estimaciones están en ascenso. Sin embargo, gran parte de la producción corresponde a siembras tardías, cuyo ingreso al circuito comercial está previsto para los meses de junio y julio. La condición de los cultivos implantados en diciembre y enero es muy favorable y los pronósticos productivos en zona núcleo se mantienen entre 80 y 90 qq/ha.

Oferta y Demanda proyectada

Índice de contenidos

- Balance del Banco Central al 7 de abril

- Aumentaría un 2% el consumo de gas-oil en la actual campaña agrícola respecto del año anterior

- Estructura de los acopios privados y las cooperativas en el almacenaje de granos en Argentina

- Agresiva oferta de soja sigue inundando la plaza

- Trigo con fuertes bajas externas y muy poco a nivel local

- Impulsado por Petrobras, el Merval esquivó las bajas