El mercado internacional de la oleaginosa presta especial atención al tramo final de los trabajos de recolección en Sudamérica, con perspectivas productivas que se ajustan al alza a medida que los rendimientos regionales superan las expectativas. Sin embargo, el impacto estacional sobre la demanda en Estados Unidos parece menos dramático de lo previsto, ya que tanto las cifras de exportación como de procesamiento conocidas esta semana -publicadas por el USDA y NOPA, respectivamente- se ubicaron por encima de lo anticipado por los operadores del mercado de Chicago.

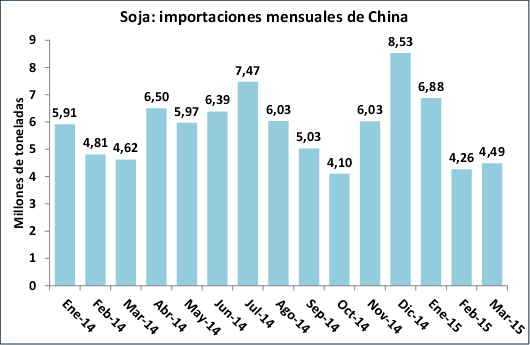

Los números de la industria del gigante asiático generaron preocupación en occidente durante los últimos meses, ya que el frenético ritmo de compras del año pasado generó cierta debilidad en los valores domésticos de la harina, cuya demanda no siguió una trayectoria de crecimiento tan frenética como las importaciones de la materia prima por parte de las fábricas costeras. La magnitud de los inventarios es sustancial y de a poco comienzan a cerrarse negocios con proveedores de Estados Unidos para embarques a partir de septiembre, durante la próxima cosecha norteamericana. De todos modos, las ventas de soja nueva de Estados Unidos muestran un importante retraso frente a la misma altura del año pasado. Sobre compromisos acumulados por poco más de cuatro millones de toneladas para 2015/16, unas 2,5 millones se han declarado con destino a China.

Las necesidades de consumo de los principales demandantes -entre los cuales China representa dos tercios del volumen global- serán cubiertas con creces durante los próximos meses, quedando un remanente más que sustancial para ser comercializado durante el próximo año. Este será un factor estabilizador de gran relevancia en el empalme de cosechas en Estados Unidos, atenuando la carrera alcista que podría desatarse si el clima se vuelve adverso en las principales etapas de desarrollo de los cultivos en el medio oeste.

La siembra en los distritos más productivos de Estados Unidos todavía no comenzó, puesto que las energías se focalizan transitoriamente hacia el cultivo de maíz, que cuenta con una ventana de implantación más acotada. Lluvias en la zona central y sudeste del área agrícola durante los últimos días aportan la necesaria humedad para el comienzo de las tareas a campo y contribuyen a reforzar la idea de que parte de la superficie de intención del maíz podría volcarse a la siembra de soja si los tiempos no permiten completar los trabajos en tiempo y forma.

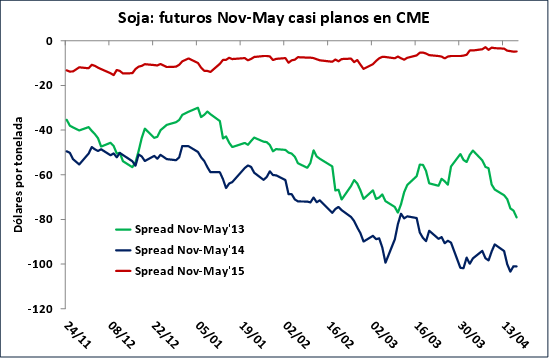

El mercado de la nueva cosecha en el hemisferio norte, representado por los futuros con vencimiento en noviembre de Chicago, sigue mostrando señales bajistas tanto desde el punto de vista técnico como fundamental, lo que reafirma la acción vendedora de los fondos especulativos. En tanto, el spread entre futuros con entrega en mayo y noviembre no supera los u$s 5/ton este año, mientras que era de casi u$s 100/ton a la misma altura del año pasado y de más de u$s 70/ton en 2013.

El flujo de la cosecha está llegando aceleradamente a los puertos, generando enormes desafíos de logística por la necesidad de programar ordenadamente el arribo de la materia prima a las fábricas. El movimiento de camiones en la zona de Rosario sigue siendo de gran magnitud y el ritmo de trabajo de las plantas ya dejó definitivamente de lado los altos niveles de ociosidad del verano. En promedio las fábricas tienen inventarios en su poder o por recibir para unos dos meses de utilización.

En el mercado de exportación también comenzó a observarse un despegue de la actividad. Las fábricas que aprovechan la coyuntura para originar materia prima lograron concretar negocios FOB durante los últimos días, solicitando tras ello nuevas emisiones de ROE Verde. La UCESCI otorgó permisos por 1,38 millones de toneladas de subproductos de soja a lo largo de la semana, que se suman a unas 271.590 toneladas de aceite y 486.720 toneladas de porotos. En tanto, la Cámara de la Industria Aceitera y el Centro de Exportadores de Cereales (CIARA-CEC) anunciaron liquidaciones de divisas por u$s 507 millones durante la semana pasada, cifra que se expandió un 33% respecto de la semana precedente. Es la cifra más elevada desde principios de noviembre, aunque el número de esta semana -que se conocerá el lunes- podría ser todavía mayor.

Los precios del mercado doméstico mejoraron con el paso de los días y sobre finales de la semana rondaban los $ 1.950/ton sobre terminales portuarias del Up River. Dicha cifra permite a las fábricas adquirir buena proporción de la oferta sin comprometer sus márgenes de molienda. De hecho, la industria tiene limitada capacidad para absorber la agresiva llegada de mercadería a la plaza, razón por la cual diversos exportadores del grano sin procesar ganaron participación en el mercado. El potencial exportador de Argentina dependerá en gran medida de la variable calidad, de la cual se tienen hasta el momento pocas evidencias aunque se vislumbra un escenario similar al del año pasado.

Oferta y Demanda proyectada

Índice de contenidos

- Balance del Banco Central al 7 de abril

- Aumentaría un 2% el consumo de gas-oil en la actual campaña agrícola respecto del año anterior

- Estructura de los acopios privados y las cooperativas en el almacenaje de granos en Argentina

- El maíz volvió a $ 1.000 la tonelada en Rosario

- Trigo con fuertes bajas externas y muy poco a nivel local

- Impulsado por Petrobras, el Merval esquivó las bajas