El contraste entre los precios internos y externos mantienen paralizadas las operaciones por trigo

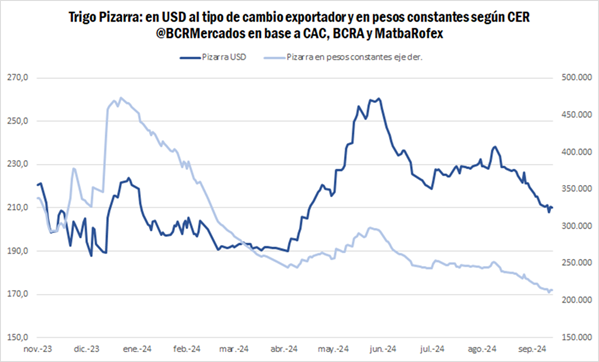

1- En el mercado local, los precios tocan mínimos desde 2018 en términos constantes, pero el trigo argentino está lejos de ser competitivo en el mercado externo.

Los operadores del Mercado Físico de Granos siguen sin mostrar grandes movimientos por el cereal en un contexto de precios de pizarra en dólares que caen desde inicio del mes pasado y donde la oferta, que no siente urgencia por vender, espera por mejores condiciones.

Analizando la evolución del precio de pizarra en pesos constantes, ajustado por CER (Coeficiente de Estabilización de Referencia), vemos que el trigo perdió más de la mitad de su valor en términos de poder adquisitivo en pesos. Además, obtenemos que el valor actual del cereal es el menor desde abril de 2018 en términos constantes.

En el futuro próximo no se avizoran factores que puedan mejorar este contexto desde el terreno local. No obstante, tal como menciona GEA-BCR, 30% del cereal ya se encuentra en una condición regular a mala, por lo que si la producción termina siendo menos auspiciosa de lo esperado, se podrían vislumbrar algún factor alcista que colabore a fortalecer el basis doméstico contra Chicago.

Por el lado de la demanda, el panorama tampoco se presenta alentador. Las estadísticas oficiales muestran que sigue sin haber registros de DJVE para octubre y noviembre, los últimos meses de la campaña actual. Considerando el roleo estimado de 5,7 Mt que se declararon para la campaña 2022/23 y se prorrogaron por un año por las perdidas productivas causadas por la sequía, se acumularían 7,75 Mt en DJVE para la actual campaña. De ese total declarado, ya fueron embarcadas 6,65 Mt (en base a datos del INDEC y NABSA), quedando un saldo estimado por cumplimentar de 1,1 Mt. Por su parte, los exportadores acumularon compras por 8,13 Mt, cerca de 400.000 toneladas más que lo comprometido por ventas externas. Es decir, estarían relativamente bien cubiertos y hoy la industria molinera estaría siendo el sector más activo en materia de compras de trigo.

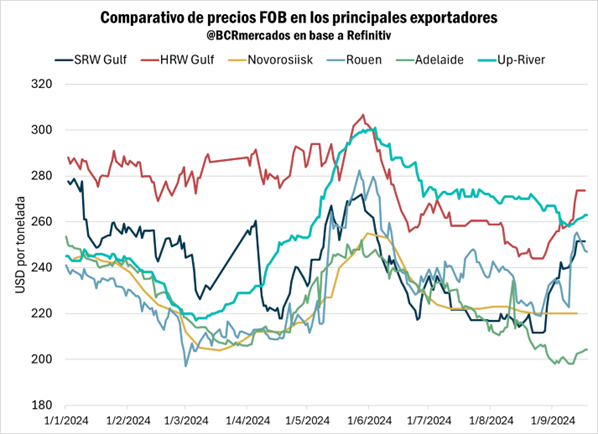

A esto se suma un mercado internacional desfavorable para el trigo argentino, donde los precios FOB para los puertos del Up-River en la zona de influencia de Rosario se han mantenido consistentemente en niveles altos en comparación con los valores en los principales puertos de referencia de los grandes jugadores en el mercado de exportación del cereal. Se destaca que no se tuvo una gran campaña productiva, pero es probable que se mantengan stocks finales 2023/24 relativamente altos respecto a los últimos ciclos comerciales. De esta forma, este marco podría dejar el peor desempeño exportador desde la campaña 2014/15, sin contemplar la trágica campaña pasada.

De esta manera, la baja competitividad del trigo local en el mercado de exportación y valores poco atractivos para los productores en el mercado interno explican la poca dinámica comercial. En comparación con el promedio de las últimas 5 campañas, la 2023/24 muestra un rezago de 10 p.p. en lo que respecta al porcentaje de la producción comercializado a la fecha.

2- La cobertura del trigo nuevo a cosecha alcanza niveles máximos en el mercado a término. Contemplando el mercado físico, la situación es diametralmente opuesta.

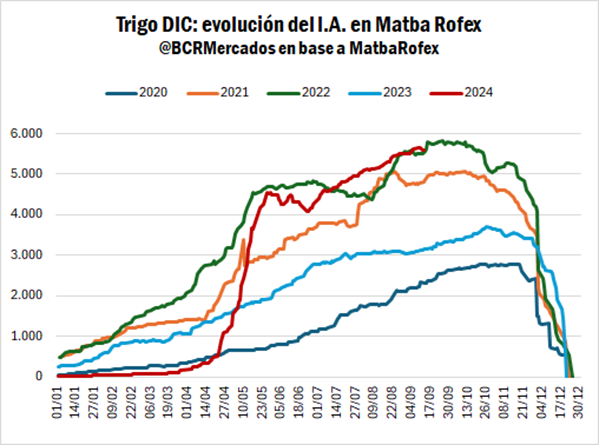

Durante la primera mitad de septiembre, el interés abierto para la posición con vencimiento en diciembre del futuro de trigo en Matba Rofex promedió 5.590 contratos (de 100 t cada uno), superando el máximo anterior registrado para la campaña 2022/23. En aquel momento, el trigo a cosecha cubierto en el mercado a término sumaba 554.200 toneladas.

El viernes de la semana pasada en el mercado a término vimos señales de reactivación en la operatoria por la nueva cosecha, tuvimos la rueda de mayor volumen operado desde el 25 de junio pasado, mostrando las primeras señales de reactivación después de largas semanas de letargo. El día 13/09 se negociaron 44.700 toneladas correspondientes al contrato con vencimiento en diciembre y entrega en Rosario, más que cuadruplicando el promedio diario para los días previos de septiembre que rondó las 10.400 toneladas. Esto cerró la semana con más de 100 toneladas operadas, lo que no sucedía desde la primera de julio.

Esta mayor operatoria vino acompañada por un salto en los precios, que registraron un alza del 2,7% el pasado viernes, alcanzando los USD 213,3/t. Estos valores no se veían en el mercado desde finales del mes pasado.

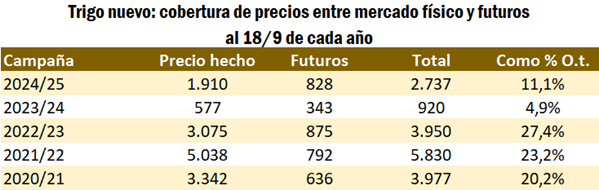

Analizando la situación de la nueva cosecha en un nivel más abarcativo, vemos que la cobertura con precio del trigo que se espera que comience a levantarse en poco más de dos meses, está bien por detrás de las campañas anteriores. Esto, sin contemplar la campaña 2023/24, que fue impactada por dificultades climáticas y que tuvo un desenvolvimiento anormal debido a las inestabilidades regulatorias que afectaron al sector durante el último año, ni la 2022/23, que sufrió un fuerte recorte en la producción por consecuencia de la sequía.

Considerando como referencia el 18/9, tan solo 2,74 Mt de la próxima campaña tiene cobertura de precios, un 11,1% de la oferta total estimada. Esto es menos de la mitad del 23,2% cubierto de la nueva cosecha a igual fecha en 2021 y más de 9 p.p. por detrás de lo registrado en 2020.

3- El trigo en Chicago cayó más de 10 dólares después del salto del viernes pasado.

En la última rueda de la semana pasada, el trigo se despegó en el mercado de Chicago como consecuencias de las preocupaciones generadas por el reporte del ataque con misiles a un buque granelero en las aguas del Mar Negro. Este hecho, que Ucrania atribuyó a Rusia, puso a los operadores en alerta por una posible nueva escalada en las tensiones bélicas en la región, lo que pondría en riesgo los suministros de dos de los principales países exportadores. Con esto, el trigo subió casi 3% para cerrar en USD 219,13/t, un máximo desde mediados de junio.

Esta semana, se sucedieron caída tras caída. La menor cosecha en Francia y los riesgos climáticos para la producción de la región del Mar Negro parecen estar descontadas por el mercado y no evitaron el retroceso en las cotizaciones. El lunes comenzó con toma de ganancias por parte de los fondos que borró la suba del viernes, los días siguientes se mantuvo la tendencia con variaciones menores y el jueves llegó con una noticia que sorprendió al mercado y profundizó la perdida semanal.

El Departamento de Agricultura de los Estados Unidos (USDA, por sus siglas en inglés) reportó el jueves por la mañana ventas de exportación de trigo por poco menos de 250.000 toneladas durante la semana pasada, por debajo del rango de 300.000 a 650.000 esperado por el mercado. Este registro es el más bajo desde la primera semana de julio. Esto presionó sobre el precio que ajustó en USD 207,79/t en un mercado donde los grandes suministros a valores altamente competitivos del Mar Negro se mantienen latentes.

Oferta y Demanda proyectada

Índice de contenidos

- ¿De dónde provino el financiamiento agrícola en la campaña 2023/24?

- Se duplicó el ingreso de camiones de soja hacia los puertos del Gran Rosario

- Cinco inversiones de China en proyectos mineros argentinos.

- Precios de la hacienda: Pese al bajo nivel de oferta, la demanda pone techo a la suba de los valores.