Precios de la hacienda: Pese al bajo nivel de oferta, la demanda pone techo a la suba de los valores.

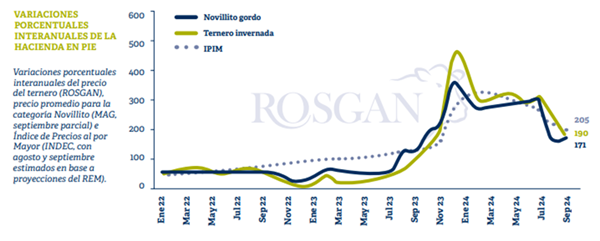

En el caso de la invernada, la referencia de valores que dejó el último remate de ROSGAN para el ternero fue de $2.561,26 lo que refleja una mejora nominal de apenas un 3,3% en relación a los valores de agosto pasado contra un aumento general de precios que se espera resulte ligeramente superior. En efecto, en los últimos doce meses, el valor del ternero se vio incrementado en un 190% contra una variación del Índice de Precios Internos al por Mayor (IPIM) estimado para ese mismo período en un 205%, lo que estaría marcando una brecha cercana a los 15 puntos porcentuales.

Desde el punto de vista de la oferta, estacionalmente la cantidad de terneros que llegan al mercado ya ha comenzado a achicarse de manera significativa. A su vez, la disponibilidad total a inicios de este ciclo -según el stock reportado al 31 de diciembre del año pasado- era de 14,7 millones, es decir unos 450.000 terneros/as menos que a inicios de 2023 dato que, de acuerdo con los datos de la primera vacunación contra aftosa que estaría pronto a publicar el SENASA, podría ser incluso mayor. Aun así, los valores actuales no parecen reflejar una situación de restricción de oferta.

Sucede que, si analizamos los valores del gordo, vemos que en los últimos dos meses sus valores quedaron atrás del aumento general de precios. En agosto, el promedio general para la categoría novillitos en el Mercado Agroganadero (MAG) se situó un $2.053,47, retrocediendo ligeramente en términos nominales respecto del promedio de julio que fue de $2.067,81. En tanto que, en lo que va de septiembre, los valores promedios para esta categoría vuelven a caer en pesos corrientes a $1.983,90, esto es un 3,4% respecto del promedio final de agosto. Por tanto, en el acumulado de los últimos 12 meses medidos hasta agosto, el precio del gordo en el MAG muestra una suba del 176,1%, marcando una brecha contra el IPIM de más de 45 puntos porcentuales (con agosto estimado en 3,5%).

En términos de oferta, la cantidad de novillitos que están llegando a faena este año, es un 8,7% inferior en relación con lo registrado un año atrás. En el caso de las vaquillonas, la caída para los primeros ocho meses del año es del 6,7%, en novillos del 13,6% y en vacas del 9,9% interanual.

En suma, con 9.012.744 cabezas faenadas de enero a agosto de este año, la oferta total de animales es un 8,6% inferior al registrada a igual fecha del año pasado. Por ende, la producción de carne disponible para abastecer tanto al mercado doméstico como a la exportación también es menor, unos 2,05 millones de toneladas equivalente res con hueso, un 8% menos que en 2023.

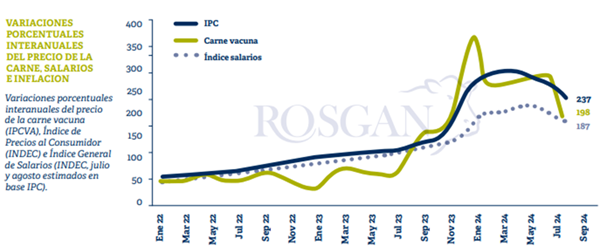

Aun así, a pesar de ciertos intentos de reacomodamiento en los últimos meses, el precio de la carne que llega al consumidor queda por detrás del aumento general de precios.

Según el último informe del Instituto de la Promoción de la Carne Vacuna Argentina (IPCVA), durante el mes de agosto los precios de los distintos cortes registraron en el AMBA una variación promedio del 1,2% con respecto del mes anterior, comparado contra un Índice de Precios al Consumidor (IPC) que, de acuerdo con las mediciones del INDEC, fue del 4,2% mensual.

Esto lleva a que, en los últimos doce meses, el precio promedio de la carne vacuna acumule una suba del 197,8% contra un IPC del 236,7% interanual, para ese mismo período. Es decir, nuevamente vuelve a abrirse una brecha de casi 40 puntos entre estos dos rubros.

Si contra estas mismas series medimos la evolución de los salarios en argentina encontramos gran parte de la explicación; el índice de salarios que publica el INDEC a junio de 2024 arrojaba un incremento interanual del 216,3% contra un IPC a esa misma fecha de 271,5%, lo que determina una brecha de más del 55%, al menos hasta la primera mitad del año. En adelante, pudo haberse dado una muy ligera recomposición con algunas paritarias sectoriales que superaron el 4,5 a 5% en agosto, aunque aun así no resultan suficientes para reducir plenamente la brecha acumulada.

En definitiva, aun con una importante desaceleración de la inflación mensual, los salarios continúan retrasados. Esto se traduce un menor poder adquisitivo del consumidor local y, por ende, en un techo de suba para el precio de la hacienda en pie, siendo éste el canal que absorbe más del 70% de la producción total en nuestro país.

Oferta y Demanda proyectada

Índice de contenidos

- ¿De dónde provino el financiamiento agrícola en la campaña 2023/24?

- Se duplicó el ingreso de camiones de soja hacia los puertos del Gran Rosario

- El contraste entre los precios internos y externos mantienen paralizadas las operaciones por trigo

- Cinco inversiones de China en proyectos mineros argentinos.