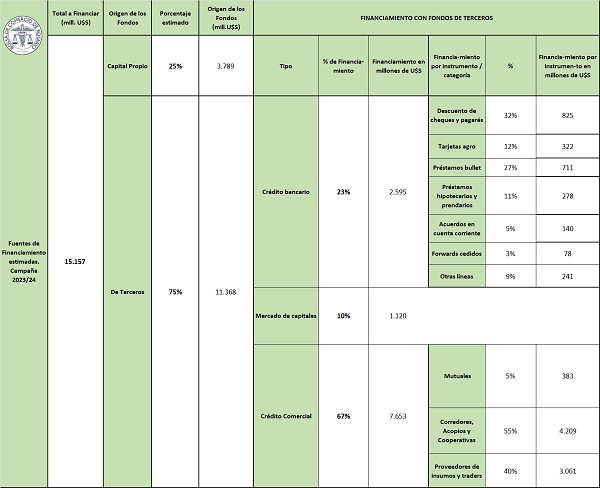

¿De dónde provino el financiamiento agrícola en la campaña 2023/24?

En la edición N° 2162 del informativo semanal se estimó que en la campaña agrícola 2023/24 los productores habrían realizado inversiones en actividades de siembra, insumos y pulverizaciones por un monto total de 15.024 millones de dólares, considerando sólo los principales seis cultivos agrícolas, soja, maíz, trigo, girasol, sorgo y cebada.

Habitualmente, los productores agropecuarios necesitan financiar gran parte de estos gastos, dado que obtienen sus ingresos recién en época de cosecha, muchos meses después de haber realizado las inversiones que implica el proceso de siembra. En esta nota se describirán los diferentes instrumentos de financiamiento que se habrían utilizado durante la campaña agrícola 2023/24 para cubrir estos desembolsos.

Capital propio

En primer lugar, se estima que el financiamiento de la inversión con capital propio habría rondado el 25% del total. En las últimas campañas, este porcentaje se mantenía relativamente constante en torno al 30%, sin embargo, los malos resultados generados por la sequía de la 2022/23 dejaron a muchos productores con un menor margen para el financiamiento propio. De este modo, en la campaña 2023/24 los productores habrían realizado un desembolso de US$ 3.789 millones para invertir en semillas, fertilizantes, agroquímicos, pulverizaciones, entre otros costos propios de la siembra.

Financiamiento de terceros

Para el 75% restante de la inversión, que da cuenta de US$ 11.368 millones, se habría ejecutado con financiamiento otorgado por terceros, a saber: entidades bancarias, el mercado de capitales, mutuales, corredores, acopios, cooperativas, proveedores de insumos y traders.

Bancos

El 23% del financiamiento total, es decir, US$ 2.595 M, se habría realizado a través de créditos bancarios, mediante de los siguientes instrumentos:

- Descuento de cheques y pagarés: Dentro del sistema bancario, fue el instrumento de financiación más utilizado por los productores, representando el 32% del total, equivalente a US$ 825 millones.

- Préstamos bullet: Los préstamos de pago íntegro, también conocidos como préstamos bullet, son un tipo de financiamiento en el cual el monto total del préstamo, incluyendo el capital y los intereses, se paga en un único pago al final del plazo acordado. A diferencia de los préstamos con pagos periódicos, en los préstamos bullet no se realizan pagos parciales durante el periodo del préstamo, lo que permite al prestatario manejar mejor su flujo de efectivo hasta la fecha de vencimiento. Estos habrían cubierto el 27% de los préstamos bancarios totales, sumando US$ 711 M.

- Tarjeta agro: se estiman que este tipo de productos de crédito tiene una participación del 12% sobre el total de los préstamos bancarios, es decir, aproximadamente US$ 322 M. Estas tarjetas de crédito permiten a productores comprar insumos y maquinarias al momento de la siembra y pagarlos a cosecha, con vencimientos que se adaptan en muchos casos a las particularidades del ciclo productivo de cada cliente. En los últimos años ha caído el monto financiado a través de estos instrumentos en favor de otras alternativas como los descuentos de valores y los préstamos de pago íntegro.

- Préstamos hipotecarios y prendarios: en un préstamo hipotecario, el productor ofrece como garantía un inmueble, asegurando al prestamista que, en caso de incumplimiento, el bien puede ser tomado para cubrir la deuda. En un préstamo prendario, la garantía son bienes muebles, como maquinaria agrícola o vehículos. Esto permite acceder a financiamiento a largo plazo, y con mejores tasas que si no se afectara ningún bien en garantía. Aproximadamente el 11% del financiamiento bancario se canalizó por esta vía en la campaña 2023/24, totalizando cerca de US$ 278 M.

- Acuerdos en cuenta corriente: estos acuerdos permiten al productor retirar dinero de su cuenta corriente más allá del saldo disponible, generando un sobregiro. El banco establece un límite de crédito, que puede ser utilizado de manera inmediata para cubrir gastos operativos o inversiones urgentes, como la compra de insumos y semillas.

- Forwards cedidos: representaron aproximadamente el 3% del total del financiamiento bancario, alcanzando aproximadamente US$ 78 M. Esta modalidad permite el financiamiento tanto en pesos como dólares, ya que los contratos forward que los productores celebran con exportadores o industrias suelen estar valuados en esta moneda. De este modo, la entidad bancaria adelanta fondos a los productores por forwards cuya mercadería todavía no fue entregada al exportador o fábrica. El Banco recupera el capital y los intereses del préstamo cuando el exportador/fábrica recibe los granos que le envía el productor y paga el monto total de la operación de compraventa.

- Otras líneas: el 9% del financiamiento bancario restante se realizó con otras líneas. Aquí se encuentran distintos instrumentos de corto y de largo plazo, tanto en pesos como en dólares, préstamos amortizables irregulares con distintos tipos de garantías. Estos sumaron US$ 241 M en el financiamiento de la campaña 2023/24.

Mercado de Capitales

El financiamiento a través del mercado de capitales presentó un crecimiento en la campaña 2023/24, gracias a diferentes instrumentos que permitieron en muchos casos acceder a tasas favorables en comparación con otras alternativas.

El 10% del financiamiento de terceros se canalizó a través del MAV, alcanzando un importe de US$ 1.120 millones. Se destacan los siguientes instrumentos:

- Pagaré: Dieron cuenta de aproximadamente el 67% de lo que se financió en el mercado de capitales, ganando terreno frente a los cheques de pago diferido al permitir cobertura frente a las variaciones en el tipo de cambio y tener un mayor plazo.

- Cheques de pago diferido: La negociación de estos instrumentos representó el 33% de lo operado.

- Facturas de crédito electrónicas: representó el 0,7% de lo negociado en el mercado de capitales.

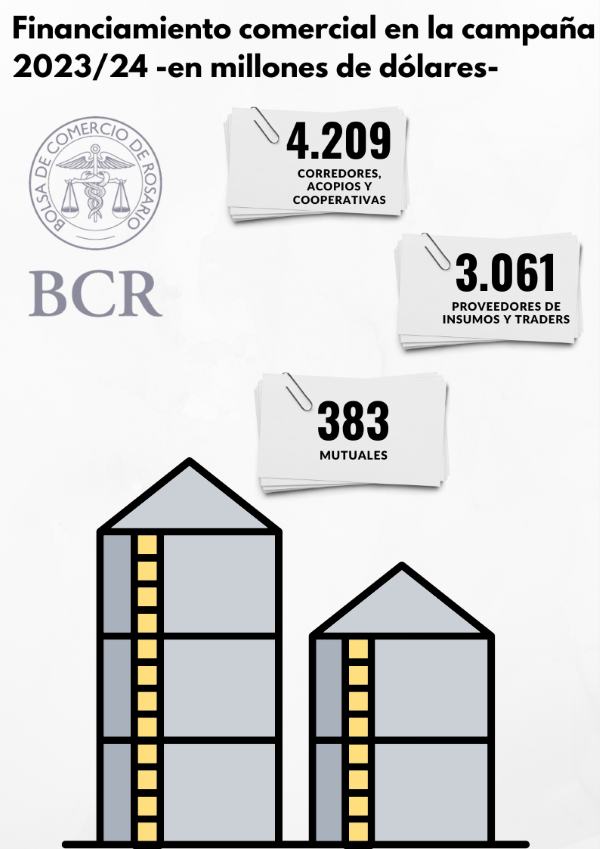

Crédito comercial

Al igual que en otras campañas, la mayor parte del financiamiento del sector agrícola ha provenido de los créditos comerciales, es decir, aquellos que otorgan a los productores corredores, acopios, cooperativas, proveedores de insumos, traders y mutuales. Sin embargo, la participación relativa de este tipo de financiamiento perdió algo de terreno frente al gran avance del mercado de capitales. En el ciclo 2023/24, el crédito comercial representó el 67% del total de los créditos que terceros les asignaron a los productores, equivalente a US$ 7.653 millones. La distribución se habría dado de la siguiente manera:

- El 55% del financiamiento de terceros, es decir, US$ 4.209, habría sido realizado con corredores, acopios y cooperativas. Predominan las cuentas corrientes en dólares y el pago en especie, es decir, el canje de insumos por granos, aunque también se otorgan préstamos contra la cesión forwards, pagarés o cheques de pago diferido.

- El 40% del financiamiento de terceros se habría realizado con proveedores de insumos y traders, por cuenta de 3.061 millones de dólares.

- Alrededor del 5% del crédito de terceros se habría realizado a través de mutuales, a través de distintos instrumentos tales como negociación de cheques, préstamos con hipotecas, entre otros.

Es importante recalcar que los números del presente informe son aproximados, ya que surgen de encuestas y diversas fuentes de datos que podrían no coincidir exactamente con los montos reales. Sin embargo, permiten tener una aproximación de cómo fue a grandes rasgos la financiación de la campaña 2023/24 en Argentina.

Oferta y Demanda proyectada

Índice de contenidos

- Se duplicó el ingreso de camiones de soja hacia los puertos del Gran Rosario

- El contraste entre los precios internos y externos mantienen paralizadas las operaciones por trigo

- Cinco inversiones de China en proyectos mineros argentinos.

- Precios de la hacienda: Pese al bajo nivel de oferta, la demanda pone techo a la suba de los valores.