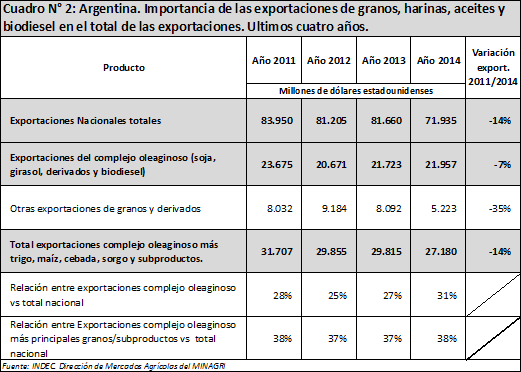

Desde el inicio de las restricciones cambiarias en 2011, caen 14% las exportaciones nacionales y 7% las del complejo oleaginoso

A partir de Octubre de 2011, la República Argentina decidió implementar una serie de restricciones cambiarias a través de un conjunto de medidas dispuestas por la Administración Federal de Ingresos Públicos y el Banco Central de la República Argentina (BCRA). El motivo principal de estas normas era "cuidar" las reservas en moneda extranjera, las cuales venían registrando una caída en el stock del BCRA de 52.618 millones de dólares el 31 de Enero del 2011 a 47.523 millones de U$S a fin de octubre de 2011.

Pero desde Octubre de 2011 hasta el presente, las reservas internacionales han seguido cayendo. De 47.523 millones de U$S el 31/10/2011 bajaron a 31.443 millones de dólares al 31 de diciembre de 2014. En algo más de tres años se perdieron cerca de 16.000 millones de dólares de reservas. Ante esta importante reducción, creímos necesario analizar como evolucionaron las exportaciones totales de la República Argentina entre el 2011 y 2014 y como colaboraron los productos agrícolas principales para tratar de evitar que esta caída en las reservas fuera aún más pronunciada. Nos referimos a las exportaciones de los siguientes bienes: poroto de soja, harina de soja y girasol, aceite de soja y girasol, semilla de girasol, biodiesel, maíz, trigo, cebada, harina de trigo y sorgo granífero. Tengamos en cuenta que las exportaciones de bienes son -en todo país- una fuente fundamental de ingreso de divisas y -por lo tanto- un rubro clave para reconstituir las reservas internacionales del Banco Central.

Las conclusiones que obtuvimos -y que se detallan en la presente nota- fueron las siguientes:

a) Las exportaciones nacionales totales -computando todos los bienes- cayeron un 14% entre el 2011 y 2014, medidas en dólares estadounidenses.

b) Las exportaciones del complejo industrial oleaginoso (soja y girasol) tuvieron una caída menor que el total de las exportaciones argentinas en el período analizado. Puntualmente entre 2011 y 2014, las ventas al exterior en dólares del complejo oleaginoso cayeron un 7%.

c) El resto de los granos y subproductos (maíz, trigo, harina de trigo, cebada y sorgo) registraron caídas de gran consideración en sus exportaciones que superaron al total nacional y al complejo oleaginoso. En conjunto, tuvieron una baja del 35% al medir puntualmente las exportaciones del año 2011 con las del 2014.

d) El único producto que ha crecido entre el 2011 y 2014 -en montos significativos- y que ha ayudado a sostener la balanza comercial argentina es la Harina de soja. A pesar de la caída en los precios internacionales del complejo oleaginoso, en el último año (2014) se exportaron 2.600 millones de dólares más que en el 2011 (De 9.907 millones de dólares en el año 2011 a 12.577 millones de U$S en el 2014).

e) La harina de soja representó en el año 2014 el 17% de las exportaciones de Argentina, una cifra -por cierto- sumamente importante. Se trata de un rubro de fundamental significación para las reservas internacionales del Banco Central de la República Argentina.

f) Ante la fuerte caída en las exportaciones totales nacionales en el año 2014, las exportaciones del complejo oleaginoso son hoy más importantes -en términos relativos- que en el año 2011. Representan el 31% del total de las ventas externas argentinas medidas en U$S. En el año 2011, representaban el 28%.

g) La caída en las exportaciones de los productos agrícolas, por lo general, obedece principalmente a la baja en los precios internacionales. Esto fue analizado exhaustivamente en nuestro informativo de la semana pasada para el caso de las oleaginosas.

Como corolario de estas conclusiones, hay una cifra que preocupa: la caída en las exportaciones totales nacionales de 83.950 millones de dólares en el 2011 a casi 72 mil millones de U$S en el 2014 muestran claramente la magnitud del problema argentino. Tenemos una fuerte caída de exportaciones, bajas en las reservas internacionales y desaceleración en los precios internacionales de los commodities con pocos indicios de que pueda revertirse en el corto plazo. Un combo para nada alentador.

Pero repasemos la historia. Luego de las elecciones presidenciales de Octubre del 2011, el Gobierno Nacional fue adoptando un conjunto de medidas en materia de restricción cambiaria tendientes a evitar la salida de capitales y la caída en las reservas internacionales. Ellas fueron:

a) En el mes de octubre de 2011 se decidió que todas las operaciones de venta de moneda extranjera debían contar con la autorización y validación previa de la Administración Federal de Ingresos Públicos (AFIP) para poder efectivizarse. La Circular "A" N° 5239 del Banco Central de la República Argentina indicaba textualmente: "Las entidades autorizadas a operar en cambios deberán consultar y registrar todas las operaciones de venta de moneda extranjera a realizar con sus clientes alcanzadas por el "Programa de Consulta de Operaciones Cambiarias" implementado por la Administración Federal de Ingresos Públicos a través de la Resolución General 3210/2011, que indicará si la operación resulta "Validada" o "Con inconsistencias". Fueron las primeras disposiciones de la AFIP y BCRA en materia de restricciones cambiarias.

b) En noviembre de 2011, el Banco Central de la República Argentina (BCRA) decidió flexibilizar la exigencia mínima de dólares que los bancos debían tener depositados en el ente rector. Se intentaba facilitar la oferta de divisa extranjera ante la demanda de sus clientes. Los bancos pudieron disponer -en aquel momento- de las divisas que excedían el 20% del encaje y que no hubieran sido destinadas a préstamos.

c) En diciembre de 2011, el BCRA comunicó a las entidades financieras la obligación de remitir el detalle de las operaciones previstas de compra de dólares con 10 días hábiles de anticipación. Anteriormente la exigencia era de cinco días.

d) En diciembre de 2011, el BCRA incluyó entre las operaciones supervisadas por la AFIP las de turismo y viajes al exterior. Reguló además las normas para el ingreso y egreso de divisas en concepto de servicios, rentas y transferencias corrientes.

e) En febrero de 2012, el BCRA dispuso que toda empresa que debiera comprar dólares y girarlos al exterior, ya sea para el pago de alguna importación o por distribución de dividendos, debía contar previamente con la aprobación del ente rector.

f) Se dispone luego la obligatoriedad de contar con una cuenta bancaria en dólares con fondos suficientes para poder extraer dinero en efectivo en el exterior con tarjetas de débito.

g) A finales de mayo de 2012, se estableció la obligatoriedad de obtener la validación previa de AFIP en aquellas operaciones de créditos hipotecarios en pesos otorgados por Bancos cuyo destino final fuera la compra de dólares estadounidenses para abonar la adquisición de inmuebles. Esta medida trajo importantes complicaciones a los negocios inmobiliarios. Tiempo después el BCRA dispuso que todos los créditos hipotecarios sean otorgados en pesos y que no puedan ser cambiados a dólares.

h) En mayo de 2012 la AFIP reduce el límite de compras de dólares del público en general para atesoramiento. Se fija en un 25% de los ingresos personales. Anteriormente ascendía al 40%.

i) En mayo de 2012, la AFIP dispuso la obligatoriedad de completar un formulario "on line" con 11 preguntas para calcular la cantidad de divisas que se le permitiría adquirir a las personas que deseen viajar al exterior.

j) En Mayo de 2012, la AFIP bloqueó de hecho la compra de dólares para el atesoramiento.

k) En Julio de 2012, el Banco Central dispuso la prohibición de comprar dólares para ahorrar (Comunicación A 5318) y estableció que todas las compras de divisas debían hacerse con dinero acreditado en cuentas bancarias.

l) En Agosto de 2012 se dispuso la obligatoriedad de completar declaraciones juradas para todas aquellas personas que quisieran comprar dólares para viajar al exterior.

ll) En setiembre 2012 se decidió la aplicación de un recargo del 15%, en concepto de anticipo de Impuesto a las Ganancias y Bienes Personales a todas las compras con tarjeta de crédito en el exterior y adquisiciones por Internet.

m) En marzo de 2013 aumenta el recargo por compras en el exterior al 20% y se extiende a pasajes y paquetes turísticos. En diciembre de dicho año ese recargo sube al 35%

n) En Enero de 2014 se flexibilizan las restricciones para la compra de divisas para atesoramiento, aunque con la autorización previa del ente recaudador. Se dispuso además la obligación de presentar una declaración jurada previa a la compra de bienes en el exterior a través de Internet. Se limitó a dos veces por año la adquisición de mercaderías en exterior a través de Internet y correo oficial.

Otras medidas adoptadas comprendieron:

m) Prohibiciones para los bancos para comprar bonos que posteriormente eran pagados en el exterior.

n) Las pensiones y jubilaciones provenientes de terceros países en moneda extranjera fueron convertidas a pesos argentinos.

Lamentablemente todas estas medidas no lograron revertir la caída en las reservas internacionales que de 47.523 millones de U$S el 31/10/2011 bajaron a 31.443 millones de dólares al 31 de diciembre de 2014. Como indicábamos antes. En algo más de tres años se perdieron cerca de 16.000 millones de dólares de reservas. Ante esta caída es importante analizar en detalle lo que sucedió con las exportaciones totales de la República Argentina entre el 2011 y 2014 y con la de los principales productos agrícolas y agroindustriales.

No ha sucedido lo mismo con las exportaciones de poroto de soja y aceite de soja, que muestran una caída al comparar el año 2011 con el 2014. En el año 2011, las exportaciones de poroto ascendían a 5.425 millones de dólares, en tanto que las de aceite eran de 5.009 millones de U$S. Para el año 2014, las mismas habían descendido a 3.881 y 3.493 millones de dólares, respectivamente. Estos dos productos en el 2014 generaron 3.000 millones de U$S menos que en año 2011.

El Biodiesel también registra caídas de consideración en este período. De exportarse en el año 2011 un total de 2.088 millones de dólares estadounidenses, en el último año las ventas al exterior fueron de 1.394 millones de dólares. La caída entre el 2011 y 2014 fue del 33%

Otro producto que se exporta menos hoy que en el año 2011 es el Aceite de girasol. Este bien aportaba más de 1.000 millones de dólares a la balanza comercial. En el 2014 apenas contribuyó con 306 millones de U$S.

Dos productos que han aumentado sus exportaciones entre el 2011 y 2014 son la semilla de girasol y la harina de girasol. Pero sus contribuciones son moderadas. En el 2014 las ventas externas de semilla de girasol fueron de 114 millones de U$S, en tanto que las de harina de girasol alcanzaron los 192 millones.

Si dejamos ahora el complejo sojero y girasolero para centrar el análisis en el resto de los productos, el artículo más importante es -sin duda- el maíz. En el año 2011, las exportaciones nacionales de maíz sin procesar ascendían a 4.412 millones de U$S. En el 2014 bajaron a 3.506 millones de dólares. El maíz en el último año aportó casi 900 millones de dólares menos que en el año 2011. Pero mucho más significativa ha sido la caída en las exportaciones de trigo duro, que en el 2014 aportó 1.800 millones de dólares menos que en el 2011. Como puede verse en el cuadro N°1, en el 2011 se registraron ventas en el exterior por casi 2.500 millones de U$S. En el último año, los despachos de trigo duro apenas representaron 659 millones de dólares.

La cebada es un cultivo que ha crecido en sus exportaciones, pero partiendo de valores bajos. De 349 millones de dólares de exportaciones en el 2011 pasó a 726 millones de U$S en el 2014. Harina de trigo y sorgo granífero registran caídas, aunque juntos aportaron apenas unos 330 millones de dólares estadounidenses en el 2014.

De este análisis individual de todos estos productos se desprende lo siguiente: el único producto que ha crecido en montos significativos y ayudado a sostener a la balanza comercial argentina en el 2014 es la harina de soja. A pesar de la caída en los precios internacionales, en el último año se exportó 2.600 millones de dólares más que en el 2011. Este producto, sólo, representó el 17% de las exportaciones nacionales totales del 2014. Como expresáramos antes. Se trata de un rubro de fundamental im

El resto de las exportaciones de productos agrícolas (trigo duro, harina de trigo, maíz, cebada y sorgo granífero) muestran fuertes bajas del orden del 35%. Pasaron de 8.000 millones de dólares en el 2011 a 5.223 millones en el 2014.

En consecuencia, en la actualidad las exportaciones del complejo industrial oleaginoso tienen mayor significación que en el año 2011. En el 2014 representaron el 31% del total de los despachos nacionales medidos en U$S. En el año de inicio de las restricciones cambiarias (el 2011) este porcentaje era del 28%.

Por último, nada ha cambiado en los últimos cuatro años en la relación "Exportaciones del complejo oleaginoso y resto de los granos/subproductos" respecto del total de exportaciones nacionales. Siguen representando el 38% del total de ventas externas. De todos modos a esta cifra hay que subrayarla y destacarla. Casi el 40% de las ventas externas de nuestro país la generan seis cultivos y los derivados de su industrialización: la soja, el girasol, maíz, trigo, cebada y el sorgo. Un motivo más para valorizar y resaltar la actividad cotidiana de los productores agropecuarios y la agroindustria argentina.

Un párrafo final lo amerita la siguiente reflexión. La caída en las exportaciones nacionales en el 2014 respecto del 2011 no sólo puede deberse a la caída en los precios internacionales de los principales commodities agrícolas o a las menores ventas físicas de algunos productos agropecuarios o industriales. Muchos analistas sostienen la existencia de un retraso cambiario, donde el tipo de cambio oficial no ha podido actualizarse al compás de la creciente tasa de inflación doméstica. Este retraso resta competitividad a los productos argentinos, teniendo en cuenta que otros países con quienes tenemos un importante intercambio comercial (caso Brasil) vienen depreciando fuertemente su moneda local.

Los indicadores oficiales no corroboran esta presunción, tal como surge al evaluar el Índice Tipo de Cambio Real Multilateral del Banco Central de la República Argentina (TCRM-BCRA). Este indicador mide el precio relativo de los bienes y servicios de nuestra economía con respecto a los de un grupo de países con los cuales se realizan transacciones comerciales. A diferencia de los tipos de cambio real bilaterales, el tipo de cambio real multilateral mide el valor real del peso en relación a las monedas de sus principales socios comerciales. La ponderación de cada socio dentro del índice refleja su participación en el comercio total (exportaciones más importaciones) de nuestro país. Este índice tiene en cuenta las fluctuaciones de las monedas y de los precios de nuestros socios comerciales y es, por lo tanto, una medida amplia de la competitividad de nuestro signo monetario.

En Octubre de 2011, fecha de inicio de las restricciones cambiarias, el Indice TCRM-BCRA era de 286,66 con un índice base a diciembre de 2001 de 100. El último dato de Diciembre de 2014 muestra un valor superior: 349,84. Esto muestra que los indicadores del Banco Central no confirman la existencia de un retraso cambiario. No emitiremos opinión respecto de los índices oficiales de inflación en nuestro país y que inciden en estos indicadores. De todos modos, las dudas persisten y son alimentadas por la evidencia de la fuerte caída que evidencian las exportaciones argentinas en el 2014, las cuales no pudieron superar la barrera de los 72 mil millones de U$S. Por otra parte, la permanente queja de productores de diversas economías regionales (caso frutas, vinos, olivos, pesca, azúcar, algodón, tabaco, etc.) ante la falta de rentabilidad confirma la existencia de este problema. Y nuestras estimaciones de márgenes brutos en maíz, cebada y trigo -consignadas en nuestros informativos semanales- muestran deterioro en estos márgenes y el peso creciente de los derechos de exportación.

Oferta y Demanda proyectada

Índice de contenidos

- Balance del Banco Central y una disgresión final

- Los márgenes brutos en soja de primera apenas alcanzan para pagar alquileres

- Panorama del maíz más atractivo en el mediano plazo

- Trigo con fuertes bajas externas y nada a nivel local

- ¿Toda la oferta de soja a la vuelta de la esquina?

- Merval: se interrumpe la racha alcista