¿Cuándo se restablecerá el balance mundial de trigo y quiénes dinamizarán el comercio hacia la campaña 2031/32?

El mundo de los commodities agrícolas viene atravesando años de importantes disrupciones con cambios bruscos de escenario de un momento a otro, obligando a operar en un contexto de gran volatilidad en términos generales.

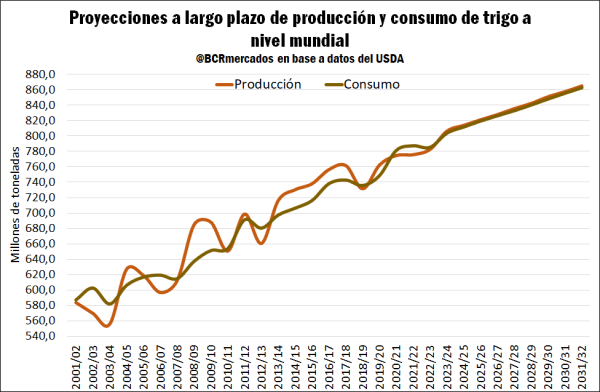

En 2020, con el devenir de la pandemia por Covid-19 se registró un gran aumento en el consumo de trigo, lo cual descalibró la hoja de balance del cereal y no por una mala producción global tal como sucede habitualmente. En este caso, el sistema de precios no tuvo tiempo de anticipar la mayor demanda futura promoviendo una mayor producción para abastecer el aumento en el consumo del ciclo 2020/21.

En la campaña 2021/22, si bien la producción global aumentó ligeramente, no fue suficiente para el contexto de demanda creciente. La Unión Europea, Ucrania, Marruecos, Argentina y Australia mejoraron fuertemente su producción luego de una mala cosecha. No obstante, no acompañaron las cosechas claves de Canadá, Rusia y Estados Unidos que en conjunto presentaron una merma en producción de 28,2 millones de toneladas.

Para el ciclo 2022/23 se achicó la brecha entre producción y consumo global con un desbalance estimado de 2,4 Mt, por debajo de las 11,2 Mt registradas en el ciclo previo. Este último año, lo que no permitió rebalancear el mercado de trigo fue claramente el conflicto bélico entre Rusia y Ucrania. La invación a Ucrania afectó gravemente el área sembrada, la infraestructura, su producción de cultivos y la posibilidad de exportar con fluidez. En el caso del trigo, la cosecha cayó casi un 40 % hasta 20,5 Mt respectivamente, es decir, 12 Mt menos que la campaña pasada a pesar de que las condiciones climáticas en la región fueron muy buenas.

De esta forma, por primera vez desde el trienio 2001/02 – 2003/04 no se registraba un desbalance entre producción y consumo por tres años consecutivos. Recién para el ciclo 2023/24 el USDA proyecta un superávit productivo de trigo que permitiría recomponer en cierta medida los stocks finales a nivel mundial.

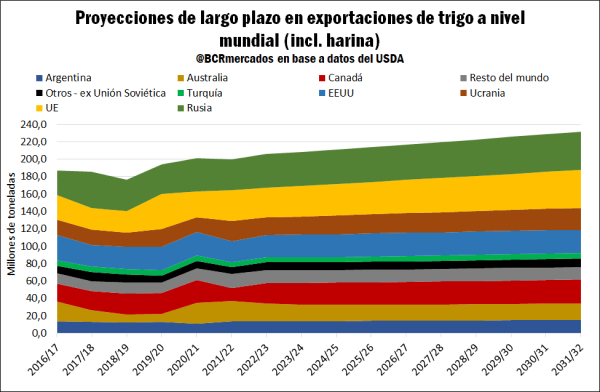

En cuanto a las estimaciones de largo plazo en el comercio mundial de trigo, de cara al ciclo 2031/32 se espera un escenario estable y leves incrementos en las exportaciones por parte de jugadores claves como Argentina o Canadá, al tiempo que una tendencia a la baja de largo plazo en las exportaciones de Australia un competidor importante de Argentina por su estacionalidad de la cosecha. Mientras que, el mayor dinamismo en exportaciones vendría de la mano de Europa y particularmente de la región del Mar Negro.

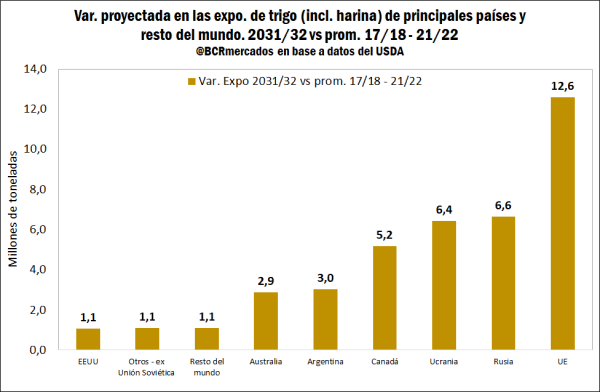

En el siguiente gráfico, se analiza la variación absoluta en las exportaciones de trigo del ciclo proyectado 2031/32 en comparación al promedio de las campañas 2017/18-2021/22. Se espera que la Unión Europea adquiera gran protagonismo en los próximos años en materia de comercio internacional de trigo con un aumento exportador de 12,6 Mt respecto al promedio, Rusia aumentando 6,6 Mt y Ucrania un guarismo similar con 6,4 Mt respectivamente. Respecto a Argentina, se proyecta un leve aumento en las exportaciones hasta 15,5 Mt contemplando envíos al exterior de harina de trigo. Por otro lado, un dato a recalcar es que si bien Australia mostraría un aumento de 2,9 Mt respecto al promedio exportado entre las campañas 2017/18-2021/22, fueron años particularmente afectados por graves sequías e incendios en el país oceánico que perjudicaron gravemente su desempeño exportador.

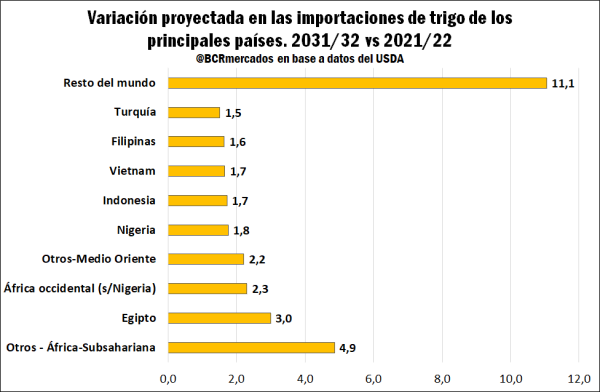

Respecto a las perspectivas de demanda internacional, el dinamismo importador sería menos concentrado que el lado exportador, aunque destacando algunas regiones particulares. En este sentido, el continente africano se vislumbra como una de las principales fuentes importante de demanda de trigo en los próximos años, con una perspectiva de incrementar sus importaciones entre el ciclo 2031/32 y 2021/22 en 12,6 Mt. Es decir, casi el 40% del aumento en las importaciones proyectadas. Asimismo, países en crecimiento de Medio Oriente y Asia también serían claves en aumento de importaciones de trigo y de alimentos en general.

Es claro que la demanda internacional de trigo se aproxima de países de ingresos medios o bajos principalmente. Consecuentemente, la Seguridad Alimentaria Mundial es una de las mayores preocupaciones que existe actualmente a nivel internacional, debido a que el conflicto entre Rusia y Ucrania generó nuevas e importantes disrupciones en los mercados de commodities agrícolas con grandes aumentos de precios en términos generales. En este sentido, es clave seguir de cerca los factores geopolíticos, ya que tomaron un gran protagonismo aumentando la prima de incertidumbre y dificultando proyectar los escenarios futuros a pesar de lo que sucede con los fundamentals de oferta y demanda de largo plazo.

Oferta y Demanda proyectada

Índice de contenidos

- ¿Qué aporta la cadena de trigo a la economía argentina?

- Producción y demanda regional del trigo en Argentina

- Exportaciones de trigo 2022/23 y escenarios de abastecimiento del mercado brasilero

- Industria molinera, actualidad y desafíos

- La cadena de valor del trigo generó más de 414.000 empleos en Argentina

- Panorama internacional del trigo 2022/23

- Indicadores Comerciales de la Campaña de Trigo 2021/22