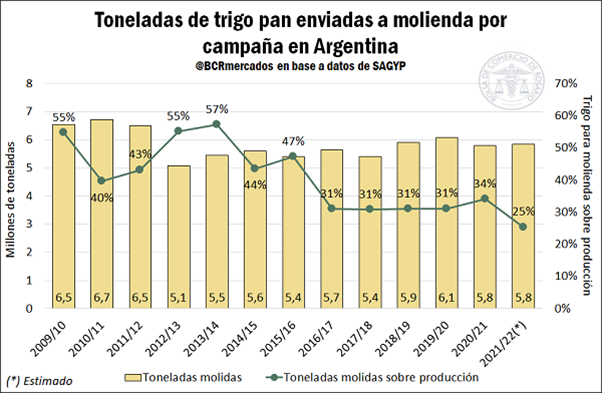

Los molinos locales realizan el procesamiento del trigo, una actividad tan antigua como importante para la dieta de los argentinos. El abastecimiento del cereal y los flujos de mercadería que se traslada del campo hacia estas plantas industriales son dos factores fundamentales para el correcto funcionamiento del encadenamiento productivo. Desde la campaña 2016/17 en adelante, Argentina ha sido capaz de mantener una mayor producción interna de trigo, derivando en una participación relativamente estable de procesamiento, cuando años atrás se requería entre el 40 y el 57% del cereal generado internamente para el aprovisionamiento de los molinos.

Debe destacarse que en los últimos dos años, según los datos de la Secretaría de Agricultura, Ganadería y Pesca (SAGyP), la molienda de trigo pan en el ciclo 2020/21 fue del 5,8 Mt, implicando la mayor molienda con relación a la producción desde el ciclo 2015/16 (34%). En otras palabras, 1 de cada 3 toneladas de trigo de la cosecha 2020/21 fue molida en el país. Pero, en el ciclo comercial que acaba de finalizar (2021/22), en caso de mantenerse el tonelaje que se estima de molienda interna de 5,8 Mt, se produciría una considerable baja en la participación de la industrialización del trigo, derivado principalmente en el fuerte incremento productivo que se tuvo en esta última cosecha. Como reflejo de esto tenemos que en la campaña 2021/22, 1 de cada 4 toneladas de este cereal fue molida por nuestra industria local.

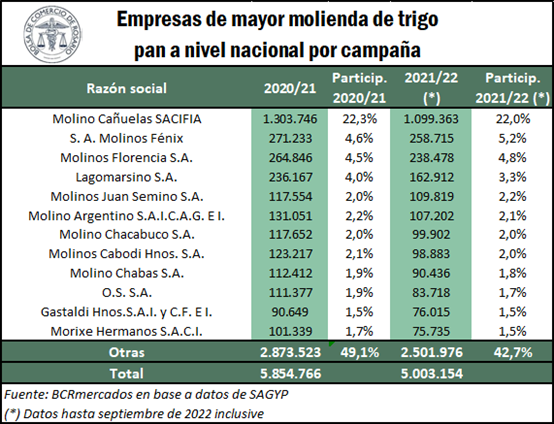

Molienda local por empresa

Las empresas de mayores niveles de procesamiento del cereal se mantienen con desempeños estables en las últimas campañas. Según los datos relevados por SAGyP, entre enero y septiembre al menos 224 empresas participaron de la molienda de al menos una tonelada de cereal. Al mismo tiempo, se debe destacar que las empresas de mayor molienda de momento han reducido sus participaciones relativas. En este sentido, realizando la comparación entre la participación de las principales empresas en términos de toneladas procesadas en la campaña 2020/21 respecto al período diciembre – septiembre de la cosecha 2021/22, obtenemos que, hasta el noveno mes del 2022, estas compañías representan una menor proporción de la molienda total, pasándose de un 49,1% a un 42,7% entre los períodos mencionados.

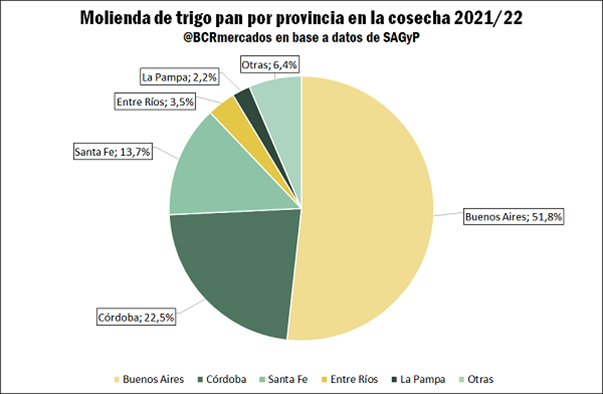

La ubicación geográfica de la producción de harina de trigo coincide en buena medida con la producción del cereal que se utiliza como insumo, derivando en una elevada participación de la provincia de Buenos Aires dentro del procesamiento. La provincia más grande de nuestro país alberga a los molinos que representan el 51,8% de la molienda nacional, seguido por Córdoba registrando el 22,5% del total y en tercer lugar se ubica Santa Fe con el 13,7% del procesamiento de trigo pan nacional. Al mismo tiempo, estos guarismos han mantenido una notable estabilidad con relación a las participaciones del año pasado. Asimismo, se debe destacar que en esta última campaña se ha contado con la molienda de al menos una tonelada de trigo en otras 10 provincias por fuera del podio y que en conjunto representaron el 12,1% del procesamiento de trigo pan.

Producción harinera

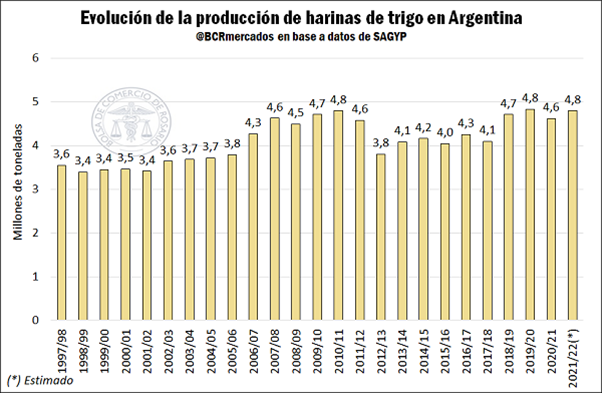

Según los datos de SAGyP, la industrialización de materia prima de nuestro país ha resultado en una producción de harina de trigo que, en los últimos años, se ha mantenido relativamente estable, en un rango que va de 4,6 Mt a 4,8 Mt entre los ciclos 2018/19 y 2020/21. Sin embargo, en base a los últimos datos mensuales, puede estimarse que la producción de harina de trigo pan en el ciclo 2021/22 puede alcanzar los 4,80 Mt, apenas por debajo del récord histórico de la campaña 2019/20, cuando se produjeron 4,83 Mt. Este registro resulta en una mejora con relación a las 4,62 Mt de la campaña anterior, al tiempo que se establece como el segundo mayor tonelaje de harina de trigo pan generado en una misma campaña comercial.

¿Qué pasará durante el próximo ciclo?

De cara al período 2022/23 se destacan dos desafíos a los que se deberá enfrentar la molinería argentina:

a) Abastecimiento: No es noticia que la producción de trigo local 2022/23 atraviesa por una severa sequía y que las estimaciones de los resultados en términos de toneladas para esta campaña se han ido recortando con el pasar de los meses. Actualmente, la Guía Estratégica para el Agro (GEA – BCR) estima que en nuestro país se podrían producir 11,8 Mt de trigo. Al mismo tiempo, en caso de desear mantener el volumen de molienda del cereal en 5,8 Mt, los molinos locales deberán absorber el 49% del cereal local, debiendo casi duplicar su participación en cuestión de un año. Si bien, esta participación de molienda se trata de un registro elevado, no quita que en más de una ocasión (períodos 2009/10, 2012/13 y 2013/14) los molinos han logrado hacerse de una mayor porción de la producción de cereal local. No obstante, es un comportamiento que rompe notablemente con el accionar de los últimos años.

b) Calidad: Los datos preliminares de calidad, basados en muestras analizadas por BCRLabs entre el 1 y el 25 de noviembre de 2022, dan cuenta del impacto de las afecciones climáticas por las que ha atravesado el cultivo del ciclo 2022/23 (sequía y heladas). En 192.000 toneladas analizadas se detecta un Contenido Proteico promedio del 9,9%, inferior al 10,4 que se observaba para la misma altura del año anterior. El Peso Hectolítrico promedio, en tanto, se ubica por encima del año anterior con 81,02 Kg/Hl en 94.000 toneladas analizadas, cuando para noviembre de año pasado dicho parámetro resultaba inferior a 80 Kg/Hl.

Oferta y Demanda proyectada

Índice de contenidos

- ¿Qué aporta la cadena de trigo a la economía argentina?

- Producción y demanda regional del trigo en Argentina

- Exportaciones de trigo 2022/23 y escenarios de abastecimiento del mercado brasilero

- La cadena de valor del trigo generó más de 414.000 empleos en Argentina

- Panorama internacional del trigo 2022/23

- Indicadores Comerciales de la Campaña de Trigo 2021/22

- ¿Cuándo se restablecerá el balance mundial de trigo y quiénes dinamizarán el comercio hacia la campaña 2031/32?