Brasil abre el juego de importación de trigo afectando al mercado argentino

BLAS ROZADILLA - EMILCE TERRÉ

El sector triguero argentino se tambaleó en la semana ante la noticia que Brasil importaría 750.000 toneladas de trigo libre de arancel. Como resultado, las cotizaciones en el mercado local sufrieron un fuerte revés, en tanto que en Chicago la expectativa de más exportaciones aunado a los temores por el efecto de la inundación reciente sobre las siembras 2019 impulsaron los precios al alza.

El sector triguero argentino se puso en alerta esta semana tras la noticia de que Brasil, principal importador del cereal producido en nuestro país, habilitará una cuota anual para la compra de 750 mil toneladas de trigo libre de aranceles a países fuera del Mercosur. Esa cantidad equivaldría a un 11 % del total exportado en 2018. El anuncio fue realizado después de una reunión que tuvieron en la Casa Blanca los presidente Jair Bolsonaro y Donald Trump, en un intento de avanzar en el comercio agrícola bilateral.

En primer lugar, el comunicado emitido desde el gobierno estadounidense indicaba que la cuota estaba destinada al trigo de ese país, mientras que además se acordaron condiciones técnicas para la importación de carne de cerdo de EE.UU. a Brasil y una visita de autoridades sanitarias norteamericanas a Brasil en lo que podría ser el primer paso para que Brasil vuelva a vender carne vacuna a EE.UU. luego de que en 2017 se suspendieran los envíos tras el caso de la carne adulterada en frigoríficos brasileños.

Sin embargo, la Ministra de Agricultura brasileña, Tereza Cristina Dias, comentó que el gesto de los Estados Unidos de cara a reabrir su mercado para la carne brasileña fue insuficiente. Además, Dias aclaró que la cuota de trigo libre de aranceles que se acordó durante la visita a Washington es para todos los exportadores mundiales de trigo y no solo para los Estados Unidos. Más allá de esto, se considera que Estados Unidos es el principal beneficiario de la cuota, aunque Brasil ha reabierto recientemente la importación de trigo ruso, del que adquirió 26 mil toneladas en octubre del año pasado. Canadá es otro de los países fuera del Mercosur que abastece frecuentemente a Brasil y puede beneficiarse de esta medida.

Actualmente, el Arancel Externo Común del Mercosur para trigo es de 10%, lo que implica que nuestras exportaciones cuentan con esa ventaja relativa. La cuota de importación libre de arancel propuesta por Brasil implica una mayor competencia para el trigo argentino en el mercado brasileño, donde es fuerte dominador luego de recobrar participación en los últimos años.

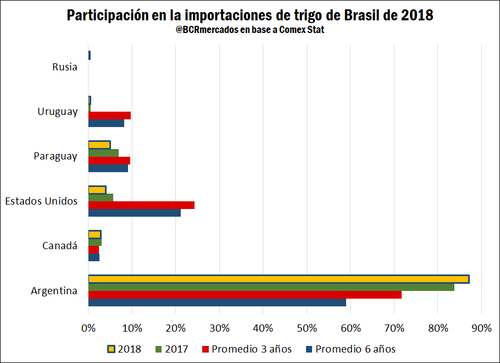

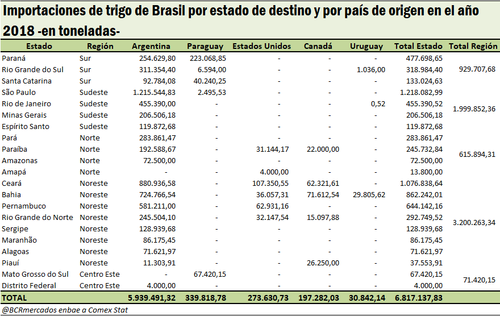

A partir los datos finales para el año 2018, obtenidos a través del portal Comex Stat que depende del Ministerio de Industria, Comercio Exterior y Servicios del Gobierno de Brasil, se obtiene que el país vecino importó 6.817.138 toneladas de trigo en el transcurso del año. Las importaciones desde nuestro país acumularon 5.939.491 toneladas, un 17,8 % más que en 2017. Argentina es por lejos la principal fuente de abastecimiento del cereal para los molinos brasileños, quedándose en el 2018 con el 87,1 % del market share en las importaciones brasileñas. Esta participación también aumentó respecto a 2017, cuando fue del 83,7 %.

¿Cómo se distribuye geográficamente la demanda de trigo en Brasil?

Según miembros del sector molinero brasileño consultados por Reuters, los principales beneficiarios de esta cuota serán los molinos de la región noroeste de Brasil, aquellos que están más alejados de las zonas de producción brasileñas y argentinas.

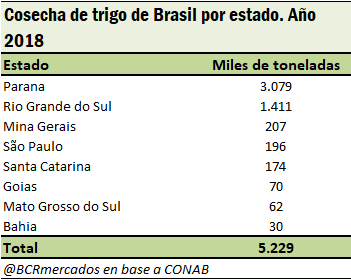

Casi el 90 % de la cosecha de trigo de Brasil, que alcanzó las 5,2 millones de toneladas (Mt) en el 2018, se concentra en los tres estados del sur, siendo Paraná el de mayor importancia con una producción de poco más de 3 Mt. Esta concentración se debe a las condiciones climáticas y a las propias características del cultivo que necesita temperaturas bajas para su desarrollo.

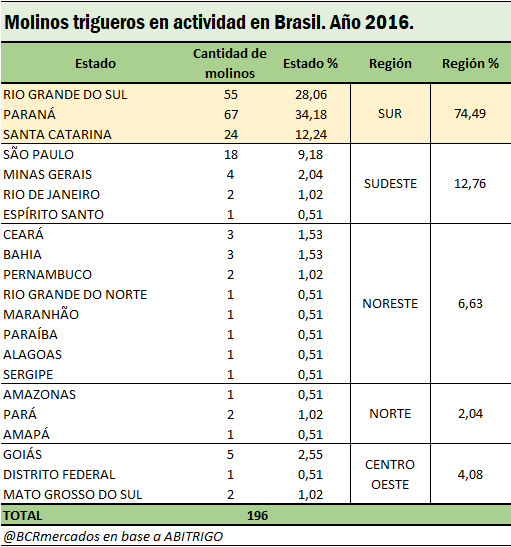

Según datos de ABITRIGO, la Asociación Brasileña de la Industria del Trigo, para el año 2016 (último con información disponible), el 74,5 % de los molinos en actividad se encontraban en la Región Sur, comprendida por los estados de Paraná, Rio Grande do Sul y Santa Catarina, los mismos que acaparan el 90 % de la producción. En segundo lugar aparece la región Sudeste, con el 12,76 % de las instalaciones, que se ubican principalmente en Sao Paulo.

Si bien es cierto que la proximidad con nuestro vecino constituye una gran ventaja en términos de fletes para nuestras ventas, habida cuenta que la mayor parte de la demanda proviene de los molinos al sur del país, es seguro que los exportadores de cereal de nuestro país deberán ser más competitivos para conservar la participación que hoy ostentan en las importaciones brasileñas a partir de la implementación de la cuota libre de aranceles.

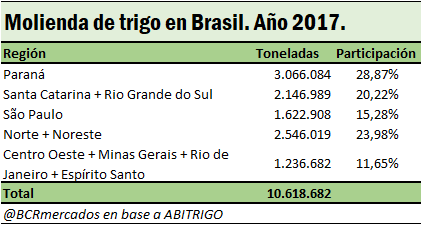

Para realizar un mejor análisis de cómo se distribuye la demanda es necesario complementar esta información con los volúmenes de molienda de cada región. Según los datos de ABITRIGO, en 2017 se procesaron 10,6 Mt de trigo, poco más del 49 % de este volumen fue industrializado en los molinos de la región Sur, cerca de los centros de consumo.

A diferencia de lo ocurrido con los establecimientos, se observa una importante participación de las regiones Norte y Noreste, con casi el 24 %. Estas zonas se encuentran más alejadas de las áreas de cosecha y se abastecen principalmente de la importación. Estos molinos son los que se verán más favorecidos por el nuevo cupo de importación extra Mercosur, ya que los puertos de la región son los principales receptores del trigo estadounidense.

Analizando las importaciones brasileñas por estado, se observa que la región Sur y Sudeste (donde São Paulo tiene un peso importante en la molienda) cubre su déficit de producción con compras en los países del Mercosur. Mientras que los países extra Mercosur abastecen exclusivamente a los estados del norte, especialmente a través del puerto de Fortaleza en Ceará. El cuadro que sigue muestra las importaciones de trigo clasificadas por origen, según la región brasileña que demanda, y puede observarse que si bien a nivel general la penetración del cereal argentino es del 87%, en el sudoeste del país prácticamente el 100% de los 2 Mt que importó en el 2018 fue abastecido por nuestro país.

Como resultado de esta noticia, los precios en el mercado local sufrieron un fuerte revés. Si bien en pesos la referencia de la Pizarra rosarina se mantiene en torno a los $ 7.000/t, convertido a dólares estadounidenses el cereal perdió casi US$ 5 por tonelada en la semana, cerrando el jueves a US$ 171,4/t. Inversamente, el contrato más cercano de trigo de invierno operado en el Mercado de Chicago cerró la semana con una suba de US$ 6,3 por tonelada, impulsado por la expectativa de mayores exportaciones.

Por otro lado, el mercado estadounidense se muestra muy atento a las perspectivas de siembra del trigo de primavera, por el temor que las recientes inundaciones retrasen las labores de la campaña 2019/20. Esta semana las fuertes nevadas y la previsión que la humedad del suelo se mantenga por encima de lo óptimo en regiones trigueras claves como Dakota del Norte sumaron incertidumbre al mercado y fundamento a la suba de precios. Además, se especula que los fondos de inversión habrían salido a cubrir su exposición a la suba de precios luego de acumular una posición vendida récord en sesiones previas.