El 77% de los forward de soja 2018-2019 no tienen precio en firme

DESIRÉ SIGAUDO - EMILCE TERRÉ

El volumen de negocios con soja se encuentra a un nivel similar a los años anteriores, aunque sobresale la de negocios con condición 'a fijar', a la espera de una mejora en las condiciones de mercado. El maíz, en tanto, se encuentra sostenido en el corto plazo por la demora en la llegada del grueso de la cosecha a los puertos, en oposición a un cargado programa de embarque del cereal para marzo y abril.

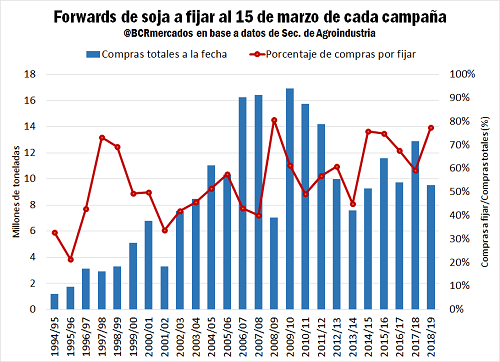

El próximo 1 de abril comenzará la nueva campaña de soja y, a la fecha, industriales y exportadores han comprado 9,5 millones de toneladas, un 18% de la producción total estimada por GEA de 54 Mt para la campaña 2018/19. Este porcentaje está en línea con el promedio negociado en las últimas 5 campañas, aunque si se compara el volumen en términos absolutos, los 9,5 Mt se encuentran por debajo del promedio de las anteriores cinco campañas, de 10,2 Mt.

Sin embargo, el dato más sobresaliente resulta la alta proporción de negocios realizados bajo condición 'a fijar', es decir, sin precio en firme. Los contratos a fijar precio totalizan a la fecha más de 7,3 Mt, mientras que las compras con precio fijo son sólo de 2,1 Mt. En otras palabras, el 77% de las compras de soja 2018/19 realizadas en Argentina hasta el 13 de marzo se ha hecho sin precio en firme, siendo esta proporción la segunda más alta de los registros pre-cosecha en al menos 25 años, sólo superada por la campaña 2008/09.

El gráfico a continuación muestra en columnas el volumen total de soja nueva ya adquirida por el crushing y la exportación, mientras que la línea roja exhibe el porcentaje que representan las compras a fijar sobre el total comercializado. Puede observarse que el tonelaje negociado se encuentra por debajo del año anterior pero en línea con lo ocurrido en campañas previas, pero el porcentaje de operaciones sin precio en firme es el segundo más alto desde el comienzo de la serie en 1994, sólo por detrás de la campaña 2008/09, afectada por una voraz sequía.

La preponderancia de los negocios a fijar tiene que ver con la expectativa de los productores de una recuperación de los precios en el futuro, a pesar que los excelentes pronósticos de cosecha en lo local y la proyección de mayor nivel de inventarios a nivel global sugieren una presión bajista a mediano plazo. Sin embargo, según sea el desenlace de la guerra comercial entre Estados Unidos y China, los flujos internacionales de comercio pueden mostrar fuertes cambios, lo cual sin duda influirá en el valor del poroto. Se descuenta que el grueso de las fijaciones comience a efectivizarse a partir de junio, una vez pasada la presión de cosecha y en línea con los vencimientos de algunas líneas de financiación, aunque hay posiciones abiertas hasta fin de año.

En relación a las expectativas de avance de la cosecha, en principio los pronósticos a largo plazo entre marzo y mayo hablan de temperaturas algo por debajo de lo normal y precipitaciones en línea con los promedios históricos, lo cual de verificarse permitiría progresar sin mayores dificultades.

Los flujos de comercio internacional continúan afectados por las tensiones comerciales entre China y Estados Unidos

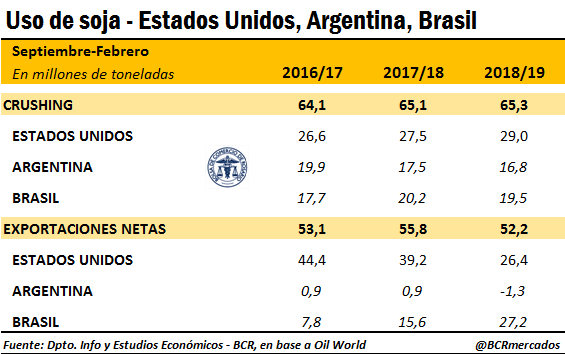

El destino del poroto de soja en los tres mayores exportadores del mundo da prueba de la situación actual en un mercado internacional que se acomoda a los cambios en la demanda en medio de la disputa comercial entre Estados Unidos y el mayor importador global de soja: China.

Según información de Oil World, desde que inició la campaña gruesa 2018/19 en el Hemisferio Norte el 1ro de septiembre pasado, las exportaciones netas estadounidenses acumulan 26,4 millones de toneladas, con una caída interanual del 33% ante la menor demanda china. Las exportaciones netas de Brasil, en contraste, aumentaron un 74% posicionando al país sudamericano como el mayor exportador mundial de soja en lo que va de este ciclo. Brasil fue la principal fuente sustituta de abastecimiento de soja para China esta campaña. En cuanto a las exportaciones netas de Argentina, estas se ubican en terreno negativo, ya que en una campaña diezmada por la que fuera la peor sequía en 50 años, las importaciones de soja cobraron relevancia y se volvieron necesarias para mantener el ritmo de molienda de la industria local.

En cuanto al nivel de crushing de cada país, en el ciclo 2018/19 Estados Unidos incrementó su actividad en 1,5 millones de toneladas respecto de la campaña anterior. El crecimiento de la industrialización de soja estuvo impulsado por la imposibilidad de exportar mayores cantidades de poroto de soja sin procesar a su principal cliente, China, lo cual condujo a una notable caída del precio del poroto en su mercado interno, mejorando la ecuación de márgenes de la industria. Gracias al mayor nivel de crushing, Estados Unidos pudo ganar terreno en mercados de subproductos de la oleaginosa, como ser la Unión Europea. El volumen de harina de soja estadounidense ya comprometido para ser exportado pasaron de 8,5 millones de toneladas al 15 de marzo de 2018 a 9 Mt a igual fecha de 2019. Mientras tanto, las exportaciones y ventas de exportación a países de la Unión Europea, en particular, pasaron de 255.749 toneladas en marzo de 2018 a 703.436 toneladas en 2019, explicando en gran medida este aumento. Este dato reviste cierta sensibilidad para nuestro país, ya que las compras de harina de soja por parte de UE representaron en el ciclo 2017/18 el 40% de las exportaciones de harina de soja argentina.

En el caso de Brasil, la industrialización de soja 2018/19 cayó un 3%, en 700.000 toneladas, respecto del ciclo 2017/18. Esto es consecuencia, como ya se apuntó, de la mayor proporción de porotos de soja sin procesar que exportó al gigante asiático esta campaña.

En Argentina, por su parte, el volumen de soja procesada cayó en 700.000 toneladas, a partir de una serie de condicionantes. En primer lugar la dura sequía que recortó sensiblemente la cosecha de soja 2017/18, ajustando la disponibilidad de soja en el mercado local. En segundo lugar, la disputa arancelaria iniciada en el mes de junio entre China (principal importador mundial de soja) y EE.UU. (el mayor productor global de la oleaginosa) forzó al gigante asiático a abastecerse en mercados alternativos, potenciándose así la exportación de poroto de soja argentino a China. Y finalmente, el cambio en las reglas de juego interno, cuando se desactivó la reducción de los derechos de exportación del complejo soja prevista hasta fines de 2019 primero, y después, en septiembre, cuando se modificaron los derechos de exportación y reintegros. El nuevo esquema elimina el diferencial entre las alícuotas a tributar por la exportación de la materia prima y los subproductos industrializados, desincentivando el agregado de valor doméstico.

Evolución de los precios en la semana

En el mercado local, los precios ofrecidos por la oleaginosa en el recinto de la Bolsa de Comercio de Rosario en la semana no cumplieron con las expectativas de la oferta doméstica, resultando en un modesto nivel de operaciones. El Precio Cámara publicado para el jueves 21 de marzo fue de $ 9.320/t, $ 60/t por debajo del jueves anterior. Si las cotizaciones se valúan en dólares, la caída fue de US$ 3/t a US$ 228,2/t al cierre de la semana.

En el segmento forward, se ofrecieron US$ 228/t para la soja con entrega en abril/mayo ayer y se informaron operaciones en el registro oficial por soja con entrega en noviembre por US$ 252/t. En el mercado de futuros, en tanto, la posición MATba mayo 2018 cerró el jueves en US$ 234/t casi sin variaciones respecto del jueves anterior.

En cuanto a negocios por la cosecha 2019/20, los registros oficiales informan operaciones con entrega en abril y mayo del próximo año, en US$ 245/t. Según fuentes oficiales, en la semana que cierra el 21/03 se negociaron algo más de 140.000 toneladas de la próxima cosecha 2019/20, el 87% como operaciones de compraventa y el resto en operaciones de canje, a un valor promedio de mayormente a valores de US$ 245/t, con un máximo de US$ 247,5.

Los futuros de soja en Chicago, el principal mercado de referencia a nivel mundial, continúan bajo la presión de los efectos de la guerra comercial entre China y Estados Unidos. A pesar de que las menores exportaciones de soja estadounidense y la caída del precio hayan llevado a los agricultores estadounidenses a recortar su intención de siembra, no se espera que esta caída en el área de soja en Estados Unidos compense los fundamentos bajistas para el mercado en el corto plazo. Aún si se llegara a un acuerdo comercial entre las dos potencias, las compras chinas no podrían recuperarse hasta los niveles anuales previos a la disputa comercial. Con stocks estimados en 24,4 Mt, Estados Unidos continuaría rehén de sus exportaciones de soja ya que la absorción de su industria, aunque se ha visto incrementada, no sería suficiente.

En relación al maíz, el cereal ha sido el protagonista indiscutido en el mercado local durante el mes de marzo. Frente a la expectativa de una gran cosecha y gracias a la competitividad que mostraba el maíz temprano argentino en el mercado internacional, se pactaron un gran volumen de negocios de exportación para los meses de marzo y abril. Sin embargo, con el devenir de las labores de cosechas, la recurrencia de las lluvias combinada con temperaturas por debajo de lo normal retrasó el secado del grano, y con ello el arribo del maíz a los puertos. Según datos de la Secretaría de Agroindustria, al 14/03 el avance de cosecha a nivel nacional era del 7%, siendo la provincia de Entre Ríos el territorio más adelantado en los labores (60%), seguido por la provincia de Santa Fe (24%).

A la fecha, del registro de declaraciones juradas de venta al exterior (DJVE) que publica la Secretaría de Agroindustria se obtiene que los compromisos de embarque de maíz para el mes de marzo sumaban 4,2 Mt, mientras que abril adiciona a la fecha otros 3,0 Mt. El mapa a continuación exhibe el cargado programa de carga de buques con maíz desde los puertos sudamericanos y su flujo marítimo internacional.

La demora en el arribo del grueso de la cosecha, por un lado, y el gran volumen comprometido para embarcar entre marzo y abril, por el otro, es precisamente lo que permite mantener relativamente estables los precios del maíz en el muy corto plazo, aunque se descuenta una curva descendente desde que se generalice la entrada de maíz y hasta el arribo de la cosecha tardía o de segunda en la segunda mitad del año. Se espera, sin embargo, que el viernes de la semana próxima el USDA publique un informe de alto impacto en el mercado, con las primeras proyecciones de siembra de maíz y soja en EEUU ('Prospective plantings'). Las opiniones se encuentran hoy divididas en relación a si pesará más la alta acumulación de inventarios de soja o la mejora en los precios relativos de la última semana a la hora de asignar hectáreas a cada cultivo de cara a las siembras 2019 en el Hemisferio Norte.

En el mercado local, el maíz volvió a concentrar el grueso de las operaciones en la semana. El precio de referencia publicado por la CAC para el día jueves es de $ 5.640/t, mostrando un aumento semanal de $ 115/t o US$ 1,9/t a US$ 138,1/t. Los negocios por el cereal con entrega en el mes de mayo mostraron especial dinamismo esta semana y la oferta de compra del jueves se ubicó en US$ 140/t, mejorando US$ 5/t respecto del jueves pasado. Además, en el registro oficial de operaciones se dieron a conocer negocios por maíz de la próxima campaña, con entrega en marzo y abril del 2020, por valores de hasta US$ 145/t. En el mercado de futuros, las posiciones más activas abril y julio aumentaron alrededor de US$ 2/t jueves contra jueves, hasta US$ 140/t y US$ 135/t respectivamente.