Alentador panorama para la energía de cara al 2023

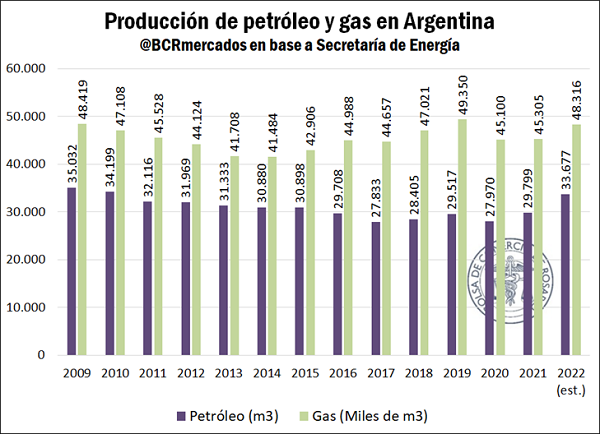

El año recientemente finalizado termina con importantes mejoras productivas para el grueso de las fuentes de energía que dispone la Argentina. Vaca Muerta sigue dándole ímpetu a la cuenca neuquina, que en los primeros once meses del año mostró un crecimiento del 28% en su producción de petróleo y un 15% en extracción de gas. Con este gran aporte, la producción de petróleo y gas en todo el país aspira a cerrar con subas cercanas al 13% y 7% respectivamente. En el caso del petróleo, estaríamos ante un máximo de 11 años, mientras que la producción de gas sería la segunda más alta en al menos 13 años.

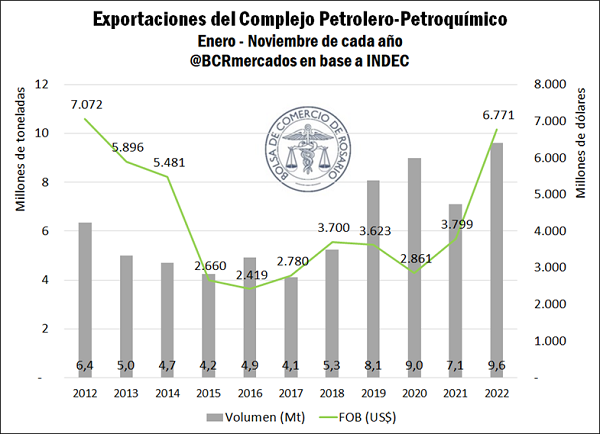

En este marco de crecimiento productivo, las exportaciones energéticas también han tomado ímpetu. En este sentido, el complejo petrolero-petroquímico muestra subas del 35% en volúmenes exportados y del 78% en dólares generados por exportaciones, totalizando US$ 6.771 millones en los primeros once meses del 2022. En este sentido, el grueso del comercio exterior energético se concentra en aceites de petróleo y provisión de combustibles a buques y aeronaves, que concentraron el 77% de las exportaciones de 2022. En un trabajo reciente de este mismo Informativo Semanal se dio cuenta de la actualidad del petróleo y el gas en nuestro país.

Las perspectivas petroleras para el 2023 también son alentadoras. Además de las subas en cantidades y precios con las que termina el 2022, se proyecta profundizar aún las exportaciones petroleras para el 2023. Así, se reactivaría finalmente el Oleoducto Transandino, que tras 17 años volverá a exportar petróleo a Chile. Asimismo, avanza el Proyecto Duplicar del Oleoductos del Valle (Oldelval) hacia Puerto Rosales, principal terminal de carga y uno de los principales focos de exportación de crudo en Argentina, al sur de la provincia de Buenos Aires. Este proyecto permitiría incrementar la capacidad de transporte de petróleo desde la cuenca neuquina para profundizar la producción y la exportación energética.

Por otro lado, las perspectivas del gas en Argentina esperan un 2023 clave. En este sentido, el Gasoducto Néstor Kirchner aspira a ser la gran novedad para el gas argentino. El 20 de junio del 2023 es la fecha tentativa para inaugurar el primer tramo del flamante gasoducto, que va de Tratayén (Neuquén) a Salliqueló (Buenos Aires). De acuerdo con datos del Ministerio de Economía, si este gasoducto hubiera estado operativo este año se hubieran ahorrado US$ 4.900 millones en importaciones. Se espera que el ahorro del invierno venidero se ubique en más de US$ 1.400 millones sólo con la primera etapa terminada, mientras avanza la construcción y la apertura de más licitaciones de esta primera etapa del gasoducto.

No conforme con ello, la Secretaría de Energía anunció que se dispondrá de financiamiento por US$ 689 millones del Banco Nacional de Desarrollo de Brasil (BNDES) y de U$S 540 millones de la CAF (Banco de Desarrollo de América Latina, antes Corporación Andina de Fomento) para encarar la segunda etapa del gasoducto. Este segundo tramo irá de Salliqueló hasta San Jerónimo, en Santa Fe. Cuando esté terminado, se espera que la producción pueda crecer más por la mayor capacidad de transporte, permitiendo un mayor acceso al gas natural. Sin embargo, esto no impediría que el año que viene persistan las importaciones de gas y GNL.

En este sentido, las importaciones representaron cerca del 16% de la oferta energética argentina en 2021, y probablemente con los datos consolidados del 2022 muestren incrementos de peso en el componente importado de la energía argentina. Estas importaciones se componen en gran medida en gas natural licuado (GNL) y gasoil. Mientras el gas es clave para el consumo residencial e industrial argentino, el gasoil es fundamental para el transporte y la agroindustria. En este sentido, las importaciones de GNL y gasoil totalizaron US$ 2.566 millones y US$ 4.500 millones respectivamente en 2022, creciendo ambas importaciones en el orden del 120% interanual en dólares. El incremento de los precios internacionales de la energía explica gran parte de este incremento, ya que las importaciones de GNL cayeron un 35% y las de gasoil subieron un 23%.

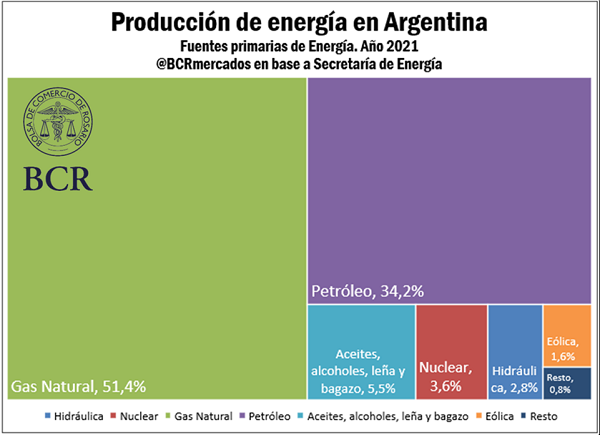

El desarrollo del gas y el petróleo en Argentina toma especial relevancia en tanto más del 80% de la producción energética nacional consiste en dichas fuentes de energía. No obstante, otras fuentes de energía tienen mucho que aportar a la matriz energética nacional, y muchas de ellas muy relacionadas a la agroindustria.

Hacia más producción offshore: el Proyecto Argerich

La Argentina tiene una historia larga y con mucho potencial hacia adelante en la extracción de petróleo costa afuera (o extracción offshore). Desde la primera perforación costa afuera en 1969 a hoy, la exploración offshore trae buenos augurios para el sector energético nacional. Hoy el grueso de la producción offshore de nuestro país se concentra sobre la cuenca Austral, en el sur argentino. Allí se extrae el 17% del consumo de gas y el 2% del consumo de petróleo del país a través de producción offshore, de acuerdo con datos de la Secretaría de Energía.

Sin embargo, el Proyecto Argerich será el primer pozo exploratorio de hidrocarburos en aguas profundas, a más de 300 km de la costa de Mar Del Plata. La producción actual de petróleo y gas de manera offshore se realiza en aguas someras, de menos de 100 metros de profundidad y en sitios cercanos a la costa. Como bien destaca la Secretaría de Energía “de 1979 a la fecha se han realizado más de 400 mil km de líneas sísmicas en el lecho marino; y se perforaron 187 pozos de los cuales 36 son productivos.”. El proyecto Argerich, de avanzar hacia la producción y cumplirse sus previsiones, podría hacer crecer la producción petrolera nacional en un 35%.

A nivel mundial, cerca de un tercio de la producción mundial de hidrocarburos se realiza de manera offshore. Países tan disímiles entre sí como Qatar, Irán, Noruega, Arabia Saudita, Brasil y Estados Unidos realizan exploración y extracción de hidrocarburos de manera offshore. Ekofisk, en la foto, es el principal campo de extracción offshore del mundo. Se ubica en el Mar del Norte, mayoritariamente en la parte correspondiente a Noruega. Desde allí también lleva gas a Alemania y petróleo a Inglaterra. El petróleo offshore ha sido un puntal fundamental en el desarrollo económico del país escandinavo, hoy uno de los más desarrollados del mundo.

La agroindustria es el tercer generador de energía del país

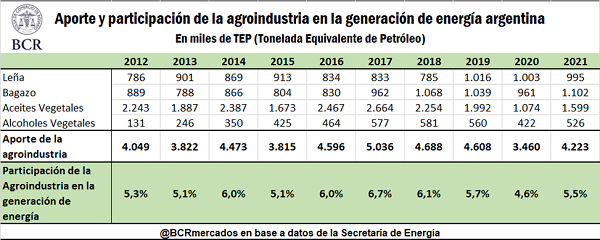

De la mano de mejoras en la movilidad y un crecimiento de la actividad económica, el 2021 cerró con subas en el aporte de la agroindustria a la generación de energía argentina. La agroindustria originó el 5,5% de la producción primaria de energía a partir de cuatro fuentes: aceites vegetales (de la industrialización de poroto de soja y semilla de girasol), leña, bagazo de caña de azúcar y alcoholes vegetales (de la industrialización de maíz y caña de azúcar).

De esta manera, el aporte de energía del agro creció un 22% y se ubica en el 5,5% del total de la producción primaria de energía. Detrás del gas y el petróleo, la agroindustria en conjunto es el tercer mayor aportante de energía del país.

Como bien se ha destacado en este Informativo Semanal, el 2022 tuvo mejoras tanto para el biodiesel como para el bioetanol, aunque aún persisten múltiples desafíos y proyectos pendientes. Sin embargo, el aporte de la agroindustria a la energía en 2022 tiene mejores perspectivas y continuar su senda alcista el 2023, de profundizarse las políticas de promoción y fomento a los biocombustibles.

Las energías nuclear e hidroeléctrica: novedades en 2022 y perspectivas para 2023

La energía nuclear argentina tuvo un 2022 con una caída del 23% respecto al período enero-noviembre del 2021. Las tres centrales nucleares de nuestro país se detuvieron algunos meses por paradas técnicas programadas. En este sentido, Atucha II estuvo prácticamente sin producir energía desde mediados de marzo hasta finales de julio. Por su parte, tanto Atucha I como Embalse fueron reconectados a finales de noviembre, luego de paradas iniciadas en septiembre y octubre respectivamente. Es importante destacar que en todos los casos las paradas consisten en tareas de inspección y mantenimiento preventivos que no pueden hacerse con las centrales en funcionamiento.

Mientras tanto, avanza la construcción del CAREM (Central Argentina de Elementos Modulares) en el emplazamiento de Atucha en Zárate, Provincia de Buenos Aires. Este será el primer reactor nuclear de diseño y producción íntegramente argentino, que espera seguir apuntalando la energía nuclear en nuestro país. Con estas paradas técnicas superadas, la energía nuclear podría recuperar su peso en la generación de energía de cara al 2023.

Por otra parte, la mejora en los niveles del río y la mejora en infraestructura vienen apuntalando la producción de energía hidroeléctrica en amplias zonas del país. La represa de Yacyretá, responsable del 47% de la energía hidroeléctrica argentina en lo que va del año, llegó hace algunas semanas a su máximo productivo histórico, creciendo un 25% en los primeros once meses del 2022 respecto al mismo período del 2021. Por otra parte, la represa de Salto Grande hace honor a su nombre y salta más de un 38% en generación de energía respecto al 2021, representando el 14% de la generación hidroeléctrica nacional, de acuerdo con datos de Cammesa. No obstante, la represa ubicada próxima a la ciudad de Concordia aún no rompe sus récords históricos de producción. Finalmente, las represas del Comahue, entre Neuquén y Rio Negro, se llevan el 25% de la energía por represas que fue producida en los primeros once meses del 2022, creciendo un 6%. Los volúmenes de agua en los ríos y el robustecimiento de las obras de infraestructura serán claves para definir la producción de las hidroeléctricas de cara al 2023.

Oferta y Demanda proyectada

Índice de contenidos

- La soja y el maíz rompieron el récord del 2021 y generaron exportaciones por cerca de US$ 32.000 millones el año pasado

- ¿Cómo es el mercado mundial del litio?

- Con la cosecha de trigo casi finalizada, cae la competitividad del cereal argentino en la campaña actual

- La molienda de cebada cervecera fue récord en la campaña 2021/22

- Exportaciones: un balance positivo para 2022, pero que plantea grandes interrogantes respecto del arranque del próximo año