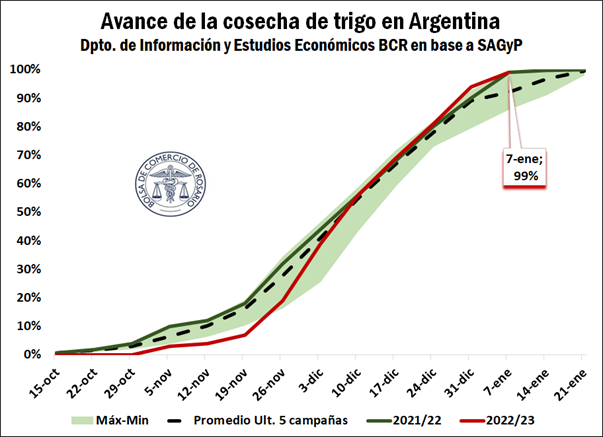

Con la cosecha de trigo casi finalizada, cae la competitividad del cereal argentino en la campaña actual

Con la cosecha de trigo prácticamente finalizada, se alcanza un avance de labores sobre el 99% del área estimada al 5 de enero de este año, según la Secretaría de Agricultura y Pesca de la Nación. Este guarismo, se encuentra por encima de lo obtenido el ciclo anterior y del promedio de las últimas campañas a este momento del año, aunque la producción actual como se ha comentado en reiteradas ocasiones es sensiblemente inferior a las últimas campañas.

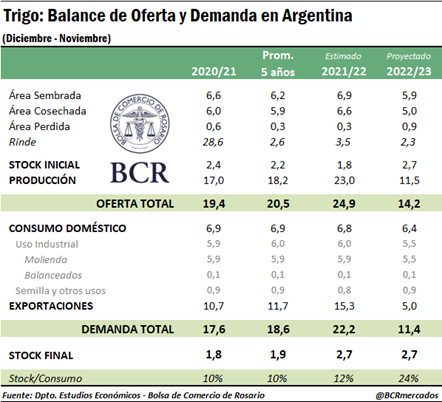

La hoja de balance del trigo 2022/23 sigue ajustándose

La estimación de nuestra hoja de balance queda determinada de la siguiente manera: la oferta totalizará 14,2 Mt, compuesta por una producción estimada en 11,5 Mt y unos stocks iniciales de 2,7 Mt. La demanda total se proyecta hasta el momento en 11,4 Mt, considerando un consumo doméstico de 6,4 Mt (con un uso de molienda de 5,5 Mt) y exportaciones por tan solo 5 Mt. En este punto, se destaca que la SAGyP en su último informe mensual del mes de diciembre publicó una proyección de exportaciones de 4,75 Mt para el ciclo 2022/23.

Los stocks finales estimados para el actual ciclo comercial serían de 2,7 Mt. Dicho tonelaje es idéntico al arrojado en la 2021/22, dado que el consumo se reajusta por la caída en la producción esta campaña, dando como resultado una ratio stock/consumo de 24%, el doble del guarismo registrado en la campaña previa, que fue del 12%.

En materia de precios en la plaza doméstica, se alcanzó un valor abierto de compra para entrega contractual de US$ 300/t el día 3 de enero del corriente año, lo que indica una suba de 21% respecto a los US$ 237,4/t cotizados a misma fecha del año anterior. A su vez, la comercialización se mostró sin gran dinamismo en los primeros días del año, en consonancia con lo sucedido en noviembre y diciembre de 2022.

Las compras de trigo 2022/23 por parte de la industria en la semana que finalizó el 28 de diciembre ascendieron a 87.000 toneladas, mientras que la exportación adquirió solamente 28.100 toneladas. Teniendo en cuenta que, del volumen de equilibrio fijado en 10 Mt, ya se registraron DJVE por el 88% del total, las compras de los exportadores muestran un estancamiento y se mantienen por debajo del volumen adquirido a igual fecha del ciclo previo.

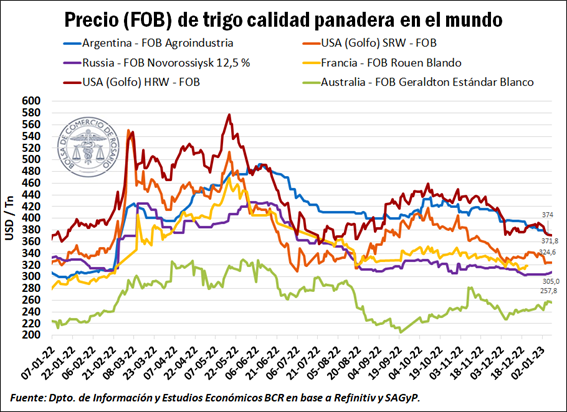

Los precios FOB del trigo australiano son los más competitivos frente al resto de los orígenes clave

En cuanto a la coyuntura internacional, la mayor competitividad en precios para esta campaña se observa actualmente en Australia, con una cotización FOB de trigo en US$ 257,8/t, un 30% por debajo del precio FOB argentino (US$ 374/t). El USDA estima una cosecha récord para dicho país con un total de 36,6 Mt esta campaña y superaría en un 1% al máximo de su historia (36,4 Mt) alcanzado en el ciclo 2021/22. Se remarca que, luego de tres campañas consecutivas con sequías históricas e importantes incendios registrados entre el ciclo 2017/18 y 2019/20, Australia vuelve con fuerza al mercado internacional con una estimación de exportaciones por nada menos que 27,5 Mt para la campaña 2022/23.

Por otro lado, la Federación Rusa también consolida una cosecha triguera récord para este ciclo (102,7 Mt) y además cuenta con un nivel de stocks comerciales elevados. Respecto a la competitividad precio, le sigue a Australia y se posiciona con un FOB de US$ 305/t, un 18% por encima del FOB australiano, pero aún por debajo del resto de los orígenes y dando fuerza al trigo ruso para acaparar mercados de Medio Oriente y África. De hecho, las exportaciones de trigo de Rusia alcanzaron 21,3 Mt durante la primera mitad de la temporada 22/23, casi el doble del récord anterior.

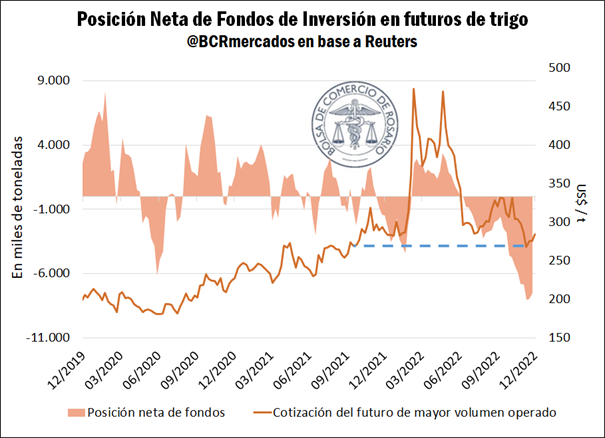

Fondos de inversión: Se volvió a recortar la posición neta vendida

Por último, respecto al posicionamiento de los fondos de inversión en Chicago, en la última semana del año 2022 se observó un nuevo recorte en la posición corta neta en los futuros de trigo, aunque manteniendo una visión bajista a nivel de actores del mercado. Específicamente, la posición neta vendida en diciembre de 2022 duplica la observada en igual mes del año previo, lo que pone de manifiesto el desincentivo a invertir en fondos de trigo en contraposición a otros activos de valor que se perfilan más estables, como el dólar estadounidense. A su vez, vemos que el precio del futuro de mayor volumen operado en Chicago se posiciona en los mismos niveles que septiembre de 2021.

Oferta y Demanda proyectada

Índice de contenidos

- La soja y el maíz rompieron el récord del 2021 y generaron exportaciones por cerca de US$ 32.000 millones el año pasado

- ¿Cómo es el mercado mundial del litio?

- Alentador panorama para la energía de cara al 2023

- La molienda de cebada cervecera fue récord en la campaña 2021/22

- Exportaciones: un balance positivo para 2022, pero que plantea grandes interrogantes respecto del arranque del próximo año